Анализ монетарных факторов, оказывающих влияние на цены сырьевых товаров

Конференция: XLI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

XLI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Анализ монетарных факторов, оказывающих влияние на цены сырьевых товаров

MONETARY FACTORS AND THEIR INFLUENCE ON THE COMMODITIES

Mikhail Bugaev

Financial university under the Government of the Russian Federation, Russia, Moscow

Аннотация. В данной работе изучается теория, связанная с влиянием процентной ставки на цены товаров. С помощью SVAR модели проведен анализ влияния процентной ставки на товары, результаты которого подтвердили общепринятую теорию о влиянии процентных ставок.

Abstract. The author of this paper considers theory about the influence of interest rate on commodity prices. Using SVAR model the influence of interest rate on commodities was analyzed. Results of the analysis proved the relation of the interest rate and commodity prices.

Ключевые слова: товары, монетарная политика, процентная ставка.

Keywords: commodities, monetary policy, interest rate.

Такие товары, как золото, нефть, промышленные металлы (медь, алюминий, никель), соевые бобы, кукуруза пшеница, играют важную роль в экономиках разных стран. Соответственно от цен на данные товары зависят доходы государства: низкие цены на экспортные сырьевые товары уменьшают экспортную выручку компаний, что в свою очередь приводит к падению налоговых платежей. Слишком высокие цены на товары оказывают негативное влияние на экономики странах, импортирующих стран. Несмотря на разные типы товаров, которые перечислены выше, они имеют одну общую черту: развитый рынок производных финансовых инструментов, чаще всего, фьючерсов.

Номинальный объем внебиржевых товарных деривативов вырос с 474 млрд. дол. на конец 1998 года до 2,1 трлн. дол. на конец 1-го полугодия 2019 года.[7] Объем торгов биржевыми контрактами (фьючерсами и опционами) вырос более чем в 9 раз: с 637 миллионов контрактов в 2005 году до 5,9 миллиардов контрактов в 2018 году.[5] Рост торгов товарными деривативами позволяет говорить о финансиализации товарного рынка. Под термином «финансиализация» обычно понимается процесс увеличения роли финансовых рынков, финансовых институтов в экономической деятельности.

Соответственно финансиализация товарного рынка привела к изменению механизма ценообразования товаров. Возросла роль монетарных факторов, таких как процентная ставка, курс валют, инфляция, спрос и предложение на финансовых рынках.

Используя модель Дорнбуша в отношении реальных цен на товарные деривативы, Франкел доказывает, что существует обратная связь между реальной ставкой процента и скорректированными на инфляцию товарными ценами. То есть высокая процентная ставка приведет к снижению цен и наоборот. Франкел выделял 3 канала, с помощью которого меняются цены (на примере высокой ставки процента):

- Стимулирование увеличения производства товара фирмами;

- Снижение желания платить за хранение товара;

- Стимулирование интереса у спекулянтов к инвестированию в государственные облигации.

Согласно исследованию Франкела на примере товарных индексов, рост реальной процентной ставки на 1 процентный пункт приводит к падению реальных цен на 6%. [4]

Используя модель Франкела, Флорез в своей работе добавляет правило Тейлора, что проанализировать эндогенные факторы. В результате увеличение реальной процентной ставки на 100 базисных пунктов приводит к падению цен на 2,8%- 5,9%. Кроме того, Флорез приходит к выводу, что в последние годы на момент исследования (2009 год) присутствует эффект лага. [3]

В дополнение к механизму, предложенному Франкелом, Аркам [2] в своем исследовании предложил еще один монетарный фактор, оказывающий влияние на цены товаров. Этим фактором является валютный курс. Изменение валютного курса происходит из-за наличия дифференциала процентных ставок. Механизм его работы заключается в том, что финансовые инвесторы при прочих равных условиях предпочтут покупать активы в валюте с более высокой процентной ставкой, фондируя ее валютой по низкой ставке процента.

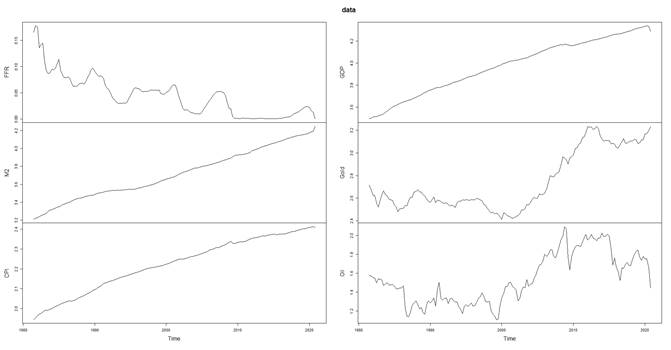

Для анализа будут использованы квартальные данные за период с 1-го квартала 1990 года по 2-й квартал 2020 года. В качестве анализируемых товаров в работе были выбраны нефть и золото. Причиной для выбора нефтяных цен является тот факт, что влияние нефти на экономику России достаточно значимо, а золото является одним из ключевых активов в резервах страны. Среди факторов, которые использовались в данной структурной VAR модели (SVAR), находятся ставка по федеральным фондам (EFFR), денежный агрегат США М2 (М2), индекс потребительских цен США (CPI), ВВП США (GDP). Источником факторов, а также цен на нефть и золото являются экономические данные Федерального резервного банка St. Louis. [6] За исключением ставки по федеральным фондам используются логарифмированные данные.

Рисунок 1. Данные, использующиеся в модели

Как же отмечалось выше, в работе используется SVAR модель вида:

, (1)

, (1)

где:

матрица А – это матрица ограничений,

– вектор переменных,

– вектор переменных,

– структурные шоки.

– структурные шоки.

Аналогично действиям в работе Анзуини [1] матрицы и А выглядят следующим образом.

(2)

(2)

Первый ряд представляет собой уравнение предложения денег как функция реакция монетарных властей, подразумевая что в момент t неизвестны уровень инфляции и производства. Второй ряд означает спрос на деньги как функция реального дохода и уровня номинальной процентной ставки. 3 и 4 ряд матрицы А отображают гипотезу устойчивости цен, а также предположение, что активность изменяется с лагом при инновации в экономике. Пятое уравнение подразумевает, что на товарные цены оказывают влияние все факторы.

Используя информационные критерии Akaike, Schwarz, Hanna-Quin и Final Prediction Error, с которыми можно ознакомиться в таблице 1, была выбрана модель VAR(2) с лагом 2 для обоих товаров.

Таблица 1.

Информационные критерии модели VAR(p)

|

|

AIC |

SС |

HQIC |

FPE |

Выбранный в модели |

|

Золото |

2 |

2 |

2 |

2 |

2 |

|

Нефть |

2 |

2 |

2 |

2 |

2 |

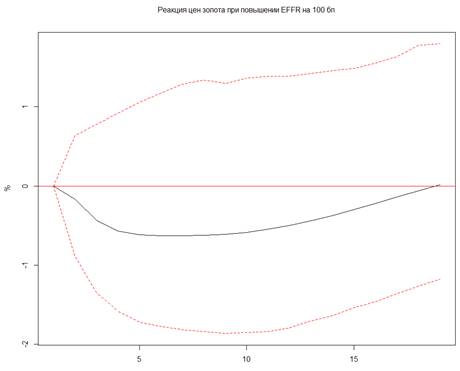

Рисунки 2 и 3 с помощью функции импульсного отклика показывают реакции золота и нефти на монетарный шок. В рамках данной работы под монетарным шоком понимается роста ставки по федеральный фондам (EFFR) на 100 базисных пунктов. Реакция цен на товары ожидаемо обратная движению ставки. При этом падение цен на товары составляет не более 0,5%. Пика своей реакции золото достигает в течение 4-5 квартала, а в дальнейшем динамика цен снижается к долгосрочному равновесию. В свою очередь пик реакции нефти происходит в течение первого квартала с последующим возвращением к равновесию.

Рисунок 2. Реакция цены на золото на монетарный шок

Рисунок 3. Реакция цены нефти на монетарный шок

Проведя анализ влияние процентной ставки на цены товаров можно сделать несколько выводов. Во-первых, теория об обратном влиянии процентных ставок на товары подтвердилась. Однако степень влияния не значительна, что противоречит некоторым исследованиям, но схоже с выводами в работе Anzuini. Так реакция нефти и золота на монетарный шок составила в пике не более 0,5%.