Оценка эффективности управления валютным риском в экономических системах на основе международного аутсорсинга

Конференция: XLIII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Экономика и управление народным хозяйством

XLIII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Оценка эффективности управления валютным риском в экономических системах на основе международного аутсорсинга

ASSESSMENT OF THE EFFECTIVENESS OF CURRENCY RISK MANAGEMENT IN ECONOMIC SYSTEMS BASED ON INTERNATIONAL OUTSOURCING

Sergey Komarov

Postgraduate student, Tula State University, Russia, Tula

Аннотация. Статья посвящена оценке эффективности управления валютным риском в экономических системах на основе международного аутсорсинга. Предложены критерии оценки эффективности управления валютным риском. Автор предлагает использовать комплексный критерий оценки эффективности управления валютным риском в экономической системе на основе международного аутсорсинга, проводя непосредственно оценку в два этапа. Первый этап оценивает эффективность управления валютным риском всей экономической системы в целом, второй этап оценивает эффективность управления валютным риском конкретного участника экономической системы.

Abstract. The article is devoted to evaluating the effectiveness of currency risk management in economic systems based on international outsourcing. Criteria for evaluating the effectiveness of currency risk management are proposed. The author suggests using a comprehensive criterion for evaluating the effectiveness of currency risk management in the economic system based on international outsourcing, conducting a direct assessment in two stages. The first stage evaluates the effectiveness of currency risk management of the entire economic system as a whole, the second stage evaluates the effectiveness of currency risk management of a particular participant in the economic system.

Ключевые слова: экономическая система; устойчивость; результативность; экономичность; эффективность.

Keywords: economic system; stability; efficiency; cost-effectiveness; effectiveness.

На сегодняшний день мировая экономика характеризуется высокой степенью экономической взаимозависимости стран, обусловленной изменениями в организационной структуре мирового производства, развитием транснациональной торговли и инвестиций, международного разделения труда, наличием многонациональных компаний, тесными информационными связями.

Организации, вовлеченные в международное разделение труда на основе международного аутсорсинга, вынуждены управлять неизменно возникающим в процессе хозяйственной деятельности валютным риском.

Управляя валютным риском, возникает необходимость измерения эффективности воздействия на риск в процессе управления. Эффективность – это «относительная величина эффекта, получаемая при сопоставлении абсолютной величины эффекта с абсолютными величинами затрат и ресурсов» [1, с. 156]. Эффективность управления валютным риском может быть оценена только в контексте деятельности всей экономической системы с учетом первоначальных целей управления валютным риском. Следовательно, необходимо установить критерии, которые должны быть тесно увязаны с целевыми функциями системы.

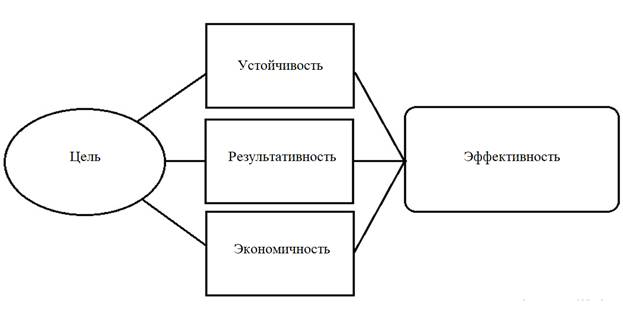

Е.В. Дудкина в своей работе «Анализ эффективности управления рисками: проблемы и подходы к измерению» рассматривает эффективность во взаимосвязи с категориями «устойчивость», «результативность», «экономичность» и «цель». Отношение результата к затратам отражает результативность действий, а эффективность выступает показателем верности выбранного направления. В данном случае цель выделяется как основной элемент системы взаимосвязи критериев, определяющих эффективность.

Цель в управлении валютным риском является элементом, на основании которого устанавливаются показатели критериев эффективности и оценивается эффективность управления валютным риском.

Рисунок 1. Взаимосвязь понятия эффективности и элементов, ее составляющих

На рисунке показана взаимосвязь понятия эффективности и элементов, ее составляющих, в соответствии с целью управления валютным риском. Стратегия управления валютным риском может иметь несколько целей.

Устойчивость рассматривается как способность сохранять основные функциональные параметры при изменении внешних и внутренних условий [3, с. 4]. Таким образом, если появление или увеличение негативных последствий от изменения валютного курса конкретного участника экономической системы не приводит к срыву выполнения его функции, то данный участник считается устойчивым.

Следовательно, устойчивость участника экономической системы будет нарушаться при вхождении его в зону валютного риска, способствующего нарушению выполнения им своей функции. Также при осуществлении управленческих действий, в результате которых участник экономической системы переходит в зону допустимого риска и обретает способность выполнять возложенную на него функцию, он приобретает устойчивость. Экономическая система в целом приобретает устойчивость, если все участники экономической системы способны выполнять возложенные на них функции. Следовательно, используя в качестве критерия устойчивости зоны валютного риска, устойчивость экономической системы, полученная в результате управления валютным риском, может быть:

– абсолютная, а именно способность каждого участника экономической системы выполнять свои функции;

– относительная, а именно способность экономической системы в целом выполнять свою функцию.

Если система в целом неспособна выполнять свою функцию, то вне зависимости от состояния участников система является неустойчивой.

Оценивая устойчивость экономической системы для определения эффективности управления валютным риском, можно выделить следующие результаты управления валютным риском:

– достижение абсолютной устойчивости;

– достижение относительной устойчивости;

– потеря устойчивости.

Для каждого участника экономической системы раздельно можно выделить следующие результаты управления валютным риском:

– достижение устойчивости:

– потеря устойчивости.

Оценка эффективности по критерию устойчивости дает возможность определить, за счет какого элемента экономической системы международного аутсорсинга полной себестоимости или цены реализации был получен эффект от управляющего воздействия на валютный риск.

Согласно ГОСТ Р ИСО 9000-2008, результативность – это «степень реализации запланированной деятельности и достижения запланированных результатов» [2]. Результатом деятельности экономической системы и участников, в нее входящих, является полученная за период времени прибыль. Прибыль используется для определения текущей стоимости компании PV. Таким образом, результативность управления валютным риском всей экономической системы можно выразить как ![]() . Положительная сумма

. Положительная сумма ![]() экономической системы в целом свидетельствует о положительном результате управления валютным риском, даже при наличие отрицательного

экономической системы в целом свидетельствует о положительном результате управления валютным риском, даже при наличие отрицательного ![]() у некоторых из участников. На исчисление

у некоторых из участников. На исчисление ![]() будет влиять условие, связанное с механизмом формирования аутсорсинга. Если использовался механизм формирования экономической системы на основании разделения на независимые элементы ранее единой организации, то при переводе счетов зарубежного подразделения в родную валюту материнской компании (для целей консолидации) используется либо метод текущего учета, либо метод временного учета [4. с. 404]. Оба метода перевода порождают трансляционный валютный риск.

будет влиять условие, связанное с механизмом формирования аутсорсинга. Если использовался механизм формирования экономической системы на основании разделения на независимые элементы ранее единой организации, то при переводе счетов зарубежного подразделения в родную валюту материнской компании (для целей консолидации) используется либо метод текущего учета, либо метод временного учета [4. с. 404]. Оба метода перевода порождают трансляционный валютный риск.

Если же механизм формирования экономической системы на основе международного аутсорсинга осуществлялся посредством объединения ранее обособленных структур, а компании, входящие в экономическую систему, не обязаны консолидировать свои счета, то ![]() целесообразно рассчитывать в валюте реализации конечной ценности. В данном случае получателями выгоды от изменения текущей стоимости компании участники экономической системы становятся раздельно. При использовании в качестве критерия результативности текущую стоимость организации результативность экономической системы от управления валютным риском может быть:

целесообразно рассчитывать в валюте реализации конечной ценности. В данном случае получателями выгоды от изменения текущей стоимости компании участники экономической системы становятся раздельно. При использовании в качестве критерия результативности текущую стоимость организации результативность экономической системы от управления валютным риском может быть:

– полная – рост ![]() каждого участника экономической системы;

каждого участника экономической системы;

– частичная – рост ![]() экономической системы при одновременном снижение

экономической системы при одновременном снижение ![]() отдельного участника или нескольких участников экономической системы.

отдельного участника или нескольких участников экономической системы.

Таким образом, если система в целом имеет снижение ![]() , то вне зависимости от

, то вне зависимости от ![]() каждого конкретного участника управление валютным риском считается нерезультативным.

каждого конкретного участника управление валютным риском считается нерезультативным.

Оценивая результативность управления валютным риском на основании ![]() отдельного участника, можно выделить следующие результаты управления валютным риском экономической системы на основе международного аутсорсинга:

отдельного участника, можно выделить следующие результаты управления валютным риском экономической системы на основе международного аутсорсинга:

– достижение полной результативности;

– достижение частичной результативности;

– получение отрицательного результата.

В таком случае для каждого участника экономической системы отдельно на основании критерия результативности можно выделить следующие результаты управления валютным риском:

– достижение результативности;

– получение отрицательного результата.

Экономичность – это условие, предполагающее, что затраты не должны превышать эффект.

Проблема заключается в том, что экономический эффект от управления валютным риском снижается на сумму расходов управления валютным риском, так как данные расходы ложатся на каждого участника экономической системы.

Экономичность управления валютным риском можно выразить следующим образом:

![]() ,

,

где![]() – экономичность управления валютным риском;

– экономичность управления валютным риском;

![]() – общие расходы на управление валютным риском;

– общие расходы на управление валютным риском;

![]() – результат управления валютным риском.

– результат управления валютным риском.

![]() =

= ![]() ,

,

ir – присущий риск;

rr – остаточный риск;

![]() – сумма валютного риска от изменения себестоимости процесса без управления валютным риском;

– сумма валютного риска от изменения себестоимости процесса без управления валютным риском;

![]() – сумма валютного риска от изменения цены реализации процесса без управления валютным риском;

– сумма валютного риска от изменения цены реализации процесса без управления валютным риском;

![]() – сумма валютного риска от изменения себестоимости процесса в результате управления валютным риском;

– сумма валютного риска от изменения себестоимости процесса в результате управления валютным риском;

![]() – сумма валютного риска от изменения цены реализации процесса в результате управления валютным риском.

– сумма валютного риска от изменения цены реализации процесса в результате управления валютным риском.

Если ![]() больше 1, то управление валютным риском не экономично.

больше 1, то управление валютным риском не экономично.

Если ![]() = 1, экономическая система на основе международного аутсорсинга претерпевает воздействие остаточного риска.

= 1, экономическая система на основе международного аутсорсинга претерпевает воздействие остаточного риска.

Следовательно, если остаточный риск реализует отрицательный спекулятивный эффект, то управление валютным риском не будет выполнять условие обеспечения устойчивости и результативности.

Управление валютным риском, которое создает положительный эффект, равный только сумме расходов на осуществление управления валютным риском, но не позволяет покрыть остаточный риск, можно назвать условно экономичным.

Если затраты на управление валютным риском равны сумме эффекта от управления валютным риском и сумме остаточного риска, то такое управление можно назвать экономичным.

При использовании в качестве критерия экономичности отношение затрат на осуществление управления валютным риском к экономическому эффекту управление валютным риском может быть:

– экономичным;

– условно экономичным.

Оценивая экономичность управления валютным риском, для определения эффективности управления валютным риском можно выделить следующие результаты управления валютным риском:

– экономичное управление;

– условно экономичное управление.

Оценка экономичности также проводится раздельно для экономической системы в целом и для каждого участника экономической системы раздельно, но, в отличие от критерия устойчивости и результативности, имеет три качественных показателя для оценки участников и одинаково выражается как для экономической системы в целом, так и для отдельных участников в частности:

– экономичное управление ![]() );

);

– условно экономичное управление (![]() );

);

– расточительное управление (![]() ),

),

где![]() (cost-effectiveness of currency risk management of currency risk management) – экономичность управления валютным риском.

(cost-effectiveness of currency risk management of currency risk management) – экономичность управления валютным риском.

![]()

![]() (Total costs of currency risk management) – общие расходы на управление валютным риском;

(Total costs of currency risk management) – общие расходы на управление валютным риском;

![]() (Result of currency risk management) – результат управления валютным риском.

(Result of currency risk management) – результат управления валютным риском.

![]() =

= ![]()

ir (inherent risk) – присущий риск;

rr (residual risk) – остаточный риск.

Так как для оценки экономической системы на основе международного аутсорсинга используется комплексный показатель, то для оценки целесообразно применять комплексное оценивание [5, с. 278].

Таким образом, комплексная оценка управления валютным риском осуществляется так же, как и оценка критериев экономической эффективности в два этапа, а именно: оценка экономической системы в целом и оценка каждого участника экономической системы отдельно.

Делается это с целью установления эффективности управления валютным риском в отношении конкретных участников внутри системы, так как комплексная оценка эффективности управления валютным риском экономической системы в целом не отражает эффективность управления валютным риском в отношении каждого конкретного участника.

Список литературы:

1. Винокуров Ю.А. Эффективность как фундаментальная экономическая категория // Современные тенденции в экономике и управлении: новый взгляд. – 2010. – № 2. – С. 155–159.

2. ГОСТ Р ИСО 9000-2008. Системы менеджмента качества. Основные положения и словарь.

3. Дудкина Е.В. Анализ эффективности управления рисками: проблемы и подходы к измерению // Интернет-журнал «Науковедение». – 2016. – Т. 8. – № 3.

4. Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление / пер. с англ. 3-е изд., перераб. и доп. – М. : Олимп-Бизнес, 2005.

5. Новиков Д.А. Теория управления организационными системами. – М. : Московский психолого-социальный институт, 2005.