Маркетинг в современной банковской системе

Конференция: XXIII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Маркетинг

XXIII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Маркетинг в современной банковской системе

В наши дни современный мир невозможно представить без интернета. Он помогает нам в работе, учебе, но важней всего, пожалуй, тот факт, что интернет - это глобальная машина в помощи по продвижению любого товара, т. е. маркетинга.

Маркетинг играет важную составляющую для продвижения банковских продуктов. Одной из современных стратегий по маркетинговому управлению банковскими продуктами является система 5Е. Она включает 5 элементов, использование которых в комплексе может обеспечить банку успешное продвижение его продуктов для потребителя. К данным элементам относятся: education (обучение), exploration (исследование), elevation (улучшение), entertainment (удовлетворение), estimation (оценка).

Рассмотрим более детальней данные элементы.

Обучение (education) заключается в возникновении у клиента потребности в одном или нескольких продуктах посредством обучения, повышения финансовой грамотности, передачи информации клиенту. Данный прием является прогрессивным и во многом продиктован современным условиями проживания, где клиенты делают основной для себя выбор, получая и владея всей информацией о продукте, как и ее продавец. При таком обучение возможно 2 способа получения информации: 1) без привязи к банку, чем показывает социальную деятельность банка и может формировать определенный спрос на продукт; 2) с привязкой к конкретному банку, в рекламных целях, что может поспособствовать потере некоторых клиентов, но привести именно в данный банк новых клиентов, а ни в какой другой.

Исследование (exploration)- постоянный, непрерывный и подробный мониторинг базы клиентов - реальной и потенциальной. Это позволяет банку иметь подробную, детальную информацию о том, кем является его клиент, где работает, как он живет, какой у него доход, чем руководствуется в выборе тех или иных банковских продуктов, и почему отдает предпочтение именно им. Детальной исследование дает банку возможность влиять на потребительские предпочтения клиентов и/или подстраиваться под них. При наличии географической разбросанности филиалов, данная концепция обязывает непрерывно исследовать все регионы нахождения банка, что само по себе очень трудоемкий процесс, который в большинстве случаев требует изменения системы маркетинга в банковской сфере.

Улучшение (elevation) предполагает исследование маркетинговой деятельности банка на улучшение качества жизни клиента на постоянной основе. Это определяет направленность продвижения продуктов и услуг банка; они позиционируются как средство повышения интереса и увлечений жизни у клиента, создают ощущение жизненного роста, достижений и развитий. Большинство банков в России руководствуются данным элементом.

Удовлетворение (entertainment) предполагает наличие удовлетворенности клиента качеством обслуживания в данном банке и объеме проделанной работы, получая от сотрудников банка интересующую информацию, вручение денежного поощрения или выигрыша приза при участии в акции. Важным аспектом эффективности использования этого приема является его регулярный характер, поскольку единичное выполнение какой-либо операции порождает малый объем удовлетворенности среди клиентов, и не обладает вследствие этого эффектом масштаба.

И последнее, но не менее важное, оценка (estimation) - объединяющий четыре вышеназванных элемента - показатель оценки и контроля их эффективности. Любой процесс в маркетинге предполагает в своем завершении осуществление оценки и выявление эффективности, успешности проведенных действий, так как это напрямую влияет на действия банка в будущем, на разработку его стратегии.

Концепция 5Е является достаточно перспективной в современных условиях по одной простой причине: своей высокий клиентоориентированности. Она нашла свое применение не только в российских банках, но так же и в зарубежных.

В процессе своей деятельности практически все кредитные организации сталкиваются с проблемой роста издержек при проведении банковских операций. Для того, чтобы выстоять в сложной ситуации, банковские организации должны оптимально соотносить расходы с текущими объемами бизнеса. Следует минимизировать операционные издержки, снизить себестоимость операций. Для достижения этих целей банки делают существенные шаги в таких направлениях, как оптимизация штата и филиальных сетей, централизация управления в целом и IT-инфраструктурой, в частности, унификация услуг и бизнес-процессов во всех точках присутствия банка. Необходимо развитие электронных каналов доступа к услугам банка (более дешевых по сравнению с традиционными), повышение общего уровня автоматизации процессов и операций. Данные вопросы пользуются большим спросом при слияниях и поглощениях, так как для этого необходимо как минимум сохранить клиентскую базу и уровень предоставления услуг, а для этого необходимо поддержать продуктовый ряд поглощаемого бизнеса и унифицировать банковские продукты. Словом, повышение операционной эффективности и снижение издержек может стать реальными конкурентными преимуществом и создаст определенный запас прочности для возможных маневров в случае осложнения ситуации на рынке.

Дистанционное банковское обслуживание (ДБО) является относительно новым направлением реализации банковских инноваций и все больше пользуется спросом среди населения – клиентов банков.

Основные виды ДБО на рынке банковских продуктов представлены в таблице.

Таблица. 1.

Основные виды дистанционного банковского обслуживания

|

Виды ДБО |

Характеристика |

|

Интернет-банкинг |

Управление счетами клиента(ов) в банке через Интернета или Web браузер в реальном времени |

|

Mobil – банкинг |

Управление банковскими счетами посредством мобильных телефонов (смартфонов) в режиме реального времени |

|

SMS– банкинг |

Получение информационных данных клиентами банков состоянии своих счетов посредством уведомлений через SMS сообщений по мобильному телефону |

|

РС-банкинг |

Управление банковскими счетами клиентов в режиме on-line, позволяет поддерживать все типы финансовых документов |

|

Phone– банкинг |

Получение информационных данных об остатках на банковских счетах, движении денег по счетам или движении банковских документов по счету через интерактивное подключение |

|

Виртуальный банк |

Позволяет осуществлять облуживание клиентов исключительно через Интернет, предполагает отказ от традиционной стационарной филиальной сети предоставления банковских продуктов (услуг) и форм взаимодействия с клиентами |

Наиболее востребованным инновационным банковским продуктом в настоящее время является Интернет-банкинг. Это обусловлено ускорением темпа жизни.

По данным департамента информационных технологий ПАО «Сбербанк России», доля розничных клиентов, подключенных к Интернет-банку, постоянно растет. Пять лет назад она составляла 4 %, ныне – 12-13 %. Что свидетельствует не только о развитии современных банковских технологий, но и о повышении степени доверия клиентов к банкам.

Сегодня 40–45 % клиентов любого банка являются пользователями различных форм Интернет-банкинга, будь то доступ с полноценным функционалом либо исключительно информационная поддержка. В странах Евросоюза эта доля составляет 75–85% от клиентской базы банков, поскольку развитие Интернет-услуг там началось раньше и степень их доступности выше.

Основными направлениями в развитии банковских инноваций на современном этапе развития общества являются:

- Использование мобильных устройств клиентов. Они становятся основным каналом взаимодействия банков и их клиентов. В последнее время, помимо мобильного банкинга и ДБО, многие кредитные организации активно занимаются банковским маркетингом по продвижению банковских продуктов через социальное приложение (личный кабинет, управление личными финансами, перевод между счетами и прочее).

- Использование в продвижении новых банковских продуктов социальных сетей (предложения по инвестиционным программам, их рейтинговая оценка).

- Система управления взаимоотношений с клиентами. Это позволяет не только проводить мониторинг на самые востребованные банковские продукты в разрезе клиентской базы, но и определять потребности клиента в том или иной банковском продукте.

- Вывод на рынок специального банковского приложения по управлению клиентами собственными финансами. С помощью этого приложения клиент сможет совершать простые банковские операции – расчеты картой, оплату счетов, снятие наличных и даже переводы между картами с помощью голосовых команд.

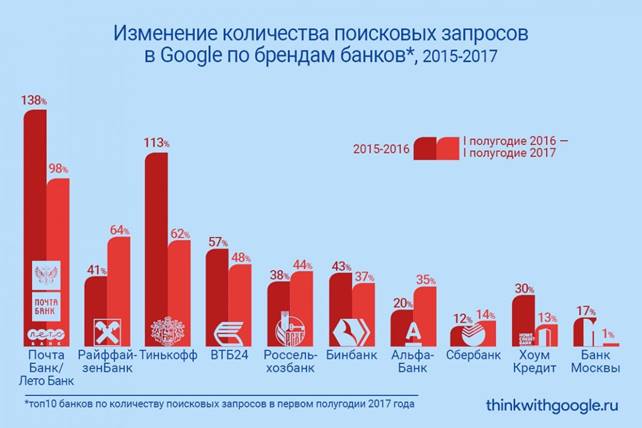

Рисунок 1. Изменение количества поисковых запросов в Google по брендам банков 2015-2017 г.

На рынке платежей за сотовую связь ПАО «Сбербанк России» является лидером с долей более 44 %. Такой результат был достигнут благодаря активному развитию платежей через сервис СМС-сервис «Мобильный банк», «Автоплатеж» и интернет-банк в личном кабинете «Сбербанк Онлайн».

Количество подписок на сервис «Автоплатеж» составило 31,4 млн. Автоплатеж ЖКХ доступен более чем в 100 городах России. В 2015 г. началось активное продвижение безналичных платежей в кассе: доля платежей, принятых в кассе с использованием карты, достигла 7 %. Доля платежей, принимаемых с использованием штрих-кодирования, среди квитанций составила 81 %.

Общий объем переводов за 2015 г. превысил 9 трлн. рублей – в 1,5 раза больше 2014 г.

Расширилась сеть устройств самообслуживания с новым программным обеспечением, которое предоставляет клиентам единое пространство для выполнения операций. В этих устройствах (более 53 тыс. штук) клиент видит свои операции, проведенные в интернет-банке «Сбербанк Онлайн», может распечатать по ним чек-подтверждение и повторить платеж по созданному ранее в интернет-банке шаблону. Показатель технической доступности устройств для клиентов повысился с 93,2 до 95,1 %.

Таблица 2.

Топ-10 банков по количеству подписчиков в социальных сетях на 31.12.17, чел.

|

Банк |

Количество подписчиков |

Социальная сеть |

|||

|

ВКонтакте |

Фейсбук |

Твиттер |

Одноклассники |

||

|

Сбербанк России |

1402498 |

1402498 |

306348 |

306804 |

1315825 |

|

ВТБ |

164430 |

- |

164430 |

18582 |

- |

|

ЮниКредит Банк |

164032 |

164032 |

27185 |

2006 |

- |

|

УБРР |

157221 |

157221 |

2539 |

1912 |

2259 |

|

Хоум кредит банк |

39445 |

39445 |

5117 |

4805 |

84692 |

|

Национальный банк «ТРАСТ» |

80323 |

38334 |

80323 |

24752 |

35902 |

|

Тинькофф банк |

40304 |

40304 |

21876 |

23365 |

10087 |

|

Промсвязь |

37108 |

16499 |

37108 |

13500 |

- |

|

Альфа-банк |

31546 |

31546 |

12160 |

24977 |

16756 |

|

ВТБ24 |

29431 |

4677 |

29431 |

10275 |

- |

Следует отметить, что в 2015 и 2016 годах наблюдался повышенный интерес к следующим видам банковских продуктов: банковские карты, денежные переводы, онлайн-банк и мобильный банк. Более того, значительно возросли также объемы поисковых запросов в первом квартале 2018 г., прирост по которым за первый квартал составил 23 % относительно первого квартала 2017 года. Лидером по объему поисковых запросов является Сбербанк – практически 3 из 4 запросов с указанием бренда относятся к данному банку.

Кроме того, следует отметить рост интереса пользователей к изучению и приобретению банковских продуктов в режиме «онлайн».

Таблица 3.

Преимущества и недостатки режима «онлайн»

|

Преимущества |

Недостатки |

|

Вследствие снижения издержек снижается стоимость банковской услуги |

Недостаточный уровень безопасности проведения платежей |

|

Приобретение в качестве интернета нового канала сбыта |

Недостаточный уровень информационной безопасности |

|

Обратная связь с клиентом в режиме онлайн |

Потери при коммуникациях из-за несогласованности стандартов данных |

|

Возможность разработки новых видов продуктов и услуг |

Дополнительные расходы на техническую и информационную поддержку |

|

Круглосуточный доступ к банковским сервисам |

Невысокий процент клиентов, готовых к такому виду услуг, по сравнению с традиционным видом обслуживания |

|

Интеграция платежных процессов с системами взаимодействия с клиентами |

Юридические разногласия между участниками сделок из-за правового несовершенства бизнес-процессов в интернете |

К достоинствам интернет-маркетинга относится то, что он позволяет клиенту осуществлять удаленное банковское обслуживание круглосуточно: в том числе, совершать платежи и переводы, управлять своими счетами, проверять остаток и получать выписку, создавать шаблоны бля быстрых платежей.