Проблемные аспекты обновления объектов основных средств российских предприятий

Конференция: VII Международная научно-практическая конференция «Научный форум: инновационная наука»

Секция: Экономика

VII Международная научно-практическая конференция «Научный форум: инновационная наука»

Проблемные аспекты обновления объектов основных средств российских предприятий

PROBLEMATIC ASPECTS OF THE UPGRADE OF FIXED ASSETS OF RUSSIAN ENTERPRISES

Andrey Nechaev

doctor of Economics, Professor National research Irkutsk state technical University" Institute of Economics, Management and Law, Russia, Irkutsk

Yuliya Barykina

graduate student National research Irkutsk state technical University" Institute of Economics, Management and Law, Russia, Irkutsk

Natalia Puchkova

undergraduatet National research Irkutsk state technical University" Institute of Economics, Management and Law, Russia, Irkutsk

Аннотация. Актуальность выбранной темы обусловлена в необходимости модернизации и обновлении основных средств на предприятиях, так как от они являются одной из главных составляющих производственного процесса. От физического состояния основных средств зависит финансовый результат деятельности организации. В результате исследования был проведен анализ состояния основных средств на российских предприятиях и выявлена причина отсутствия их обновления.

Abstract. The relevance of the chosen subject is caused in need of modernization and updating of fixed assets at the enterprises as from they are one of the main components of production. The financial result of activity of the organization depends on a physical condition of fixed assets. As a result of a research the analysis of a condition of fixed assets at the Russian enterprises has been carried out and the reason of lack of their updating is established.

Ключевые слова: основные средства; воспроизводство; эффективность использования; основные фонды; капитал предприятия; финансовые ресурсы официальные данные Федеральной службы государственной статистики.

Keywords: fixed assets; reproduction; efficiency of use; indicators of capital flow; fixed assets; capital enterprise; financial resources; the official data of Federal state statistics service.

В условиях научно-технического прогресса эффективность создаваемых основных фондов тем выше, чем больше они отвечают требованиям на сегодняшний день. Повышение эффективности использования основных фондов и производственных мощностей предприятия является одной из главных проблем и занимает центральное место в рыночных условиях хозяйствования организации [3]. От решения этой проблемы зависит финансовое состояние предприятия, его конкурентоспособность на рынке, что очень важно для выживания в сегодняшних условиях.

Для наиболее подробного изучения состояния основных фондов на предприятиях Российской Федерации (далее РФ), необходимо рассмотреть причины выявленной динамики в разрезе по каждому коэффициенту движения основных средств. Для начала следует изучить следующую аналитическую таблицу:

Таблица 1.

Ввод в действие основных фондов в Российской Федерации по видам экономической деятельности (млн. руб.) [12].

|

2014 |

2015 |

2016 |

|

|

Все основные фонды |

10 887 946 |

10 721 081 |

11 295 086 |

|

По видам экономической деятельности: |

|||

|

сельское и лесное хозяйство |

424 567 |

449 408 |

525 233 |

|

рыболовство, рыбоводство |

15 696 |

12 553 |

14 158 |

|

добыча полезных ископаемых |

1 563 104 |

1 921 590 |

2 249 077 |

|

обрабатывающие производства |

1 666 748 |

1 646 172 |

1 642 336 |

|

производство и распределение э/э, газа и воды |

1 012 798 |

876 551 |

807 503 |

|

строительство |

210 770 |

165 588 |

176 193 |

|

торговля |

492 517 |

452 988 |

515 901 |

|

гостиницы и рестораны |

55 514 |

66 922 |

73 070 |

|

транспорт и связь |

2 319 934 |

1 909 505 |

1 948 535 |

|

финансовая деятельность |

388 071 |

345 222 |

406 750 |

|

операции с недвижимым имуществом |

1 608 346 |

1 517 081 |

1 563 299 |

|

государственное управление и безопасность |

469 601 |

662 190 |

716 752 |

|

образование |

236 667 |

240 599 |

210 398 |

|

здравоохранение |

199 655 |

158 381 |

155 457 |

|

прочие услуги |

223 958 |

296 331 |

290 424 |

По результатам, представленных в Таблице 1[12], можно сделать вывод о том, что на протяжении всего изучаемого периода наблюдается рост стоимостного значения введенных в эксплуатацию основных фондов, что может говорит о том, что при уменьшении количества вводимых элементов капитала (снижение коэффициента обновления) цены на них увеличиваются и, при неполучении ожидаемого эффекта от их внедрения интенсивность обновления основных средств снизится. Для большей наглядности изучения структуры изменений необходимо построить следующую диаграмму:

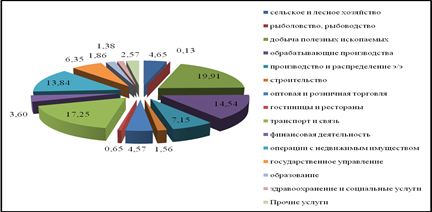

Рисунок 1. Структура ввода основных средств в РФ по данным на 2016 год

На основании данных, представленных на Рисунке 1 и в Таблице 1 становится видно, что наибольший удельный вес в структуре ввода основных средств составляют отрасли:

· добыча полезных ископаемых 19,91% (2 249 077 млн. руб.);

· транспорт и связь 17,25% (1 948 535 млн. руб.);

· обрабатывающие производства 14,54% (1 642 336 млн. руб.);

· операции с недвижимым имуществом 13,84% (1 563 299 млн. руб.)

наименьший удельный вес приходится на:

· рыболовство, рыбоводство 0,13% (14 158 млн. руб.);

· гостиницы и рестораны 0,65% (73 070 млн. руб.)

В целом данная структура вполне оправдана капиталоемкостью отраслей и стратегическими задачами экономики РФ.

Таблица 2.

Амортизация основных фондов, начисленная за 2014-2016гг. [13]

|

|

2014 |

2015 |

2016 |

|

Все основные фонды |

4751927 |

5297692 |

5823771 |

|

в том числе по видам экономической деятельности: |

|||

|

сельское хозяйство, охота и лесное хозяйство |

150175 |

164597 |

180853 |

|

рыболовство, рыбоводство |

5337 |

5483 |

7025 |

|

добыча полезных ископаемых |

969720 |

1181380 |

1340986 |

|

обрабатывающие производства |

932008 |

1039223 |

1134426 |

|

производство и распределение электроэнергии, газа и воды |

509874 |

528935 |

603760 |

|

строительство |

98824 |

99585 |

98181 |

|

оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

594701 |

705194 |

761822 |

|

гостиницы и рестораны |

15654 |

24330 |

19028 |

|

транспорт и связь |

816679 |

857342 |

920231 |

|

финансовая деятельность |

255597 |

273108 |

308345 |

|

операции с недвижимым имуществом, аренда и предоставление услуг |

347050 |

364622 |

387563 |

|

государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение |

515 |

1095 |

3025 |

|

образование |

139 |

178 |

170 |

|

здравоохранение и предоставление социальных услуг |

9673 |

13808 |

14449 |

|

предоставление прочих коммунальных, социальных и персональных услуг |

45981 |

38812 |

43907 |

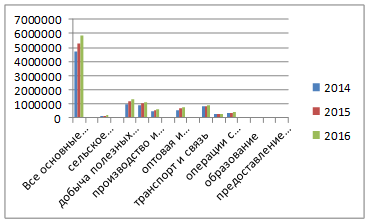

Для наглядности построим диаграмму, динамики начисления амортизации на протяжении трёх рассматриваемых лет.

Рисунок 2. Амортизация основных фондов, начисленная за 2014-2016гг.

На основании Таблицы 2 и Рисунка 2 можно сделать вывод, что к 2016 году амортизация растет, а это значит, что основные средства предприятий (по видам деятельности) нуждаются в обновлении. Но, как мы видим из выше представленной таблицы 1, ввод в действие основных средств растет незначительно. Это может свидетельствовать, что российские предприятия, в большей своей доли, используют старые основные фонды, практически полностью изношенные.

Если проанализировать причину таких действий, можно заметить, что у средних и крупных промышленных предприятий не хватает собственных финансовых средств на обновление и ввод в эксплуатацию новых основных средств. В результате чего снижается конкурентоспособность изготовляемых товаров. Каждое промышленное предприятие, использующие основные средства для функционирования промышленного процесса, должно создавать амортизационный фонд, непосредственно предназначенный для возмещения и обновления основных фондов.

Для оптимизации процедуры обновления объектов основных средств необходимо:

1. Усовершенствование амортизационной политики (популяризация ускоренной амортизации и повышение амортизационных норм) и привлечение инвестиций в основной капитал;

2. Проведение перерасчета амортизационных отчислений, которые будут формироваться в амортизационном фонде каждого предприятия, исходя из темпов инфляции, используя официально утвержденный показатель инфляции;

3. Хранение амортизационных отчислений на депозитных банковских счетах, имея при этом дополнительный доход в виде банковского процента.