Методы анализа финансовых результатов деятельности организации

Журнал: Научный журнал «Студенческий форум» выпуск №15(108)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №15(108)

Методы анализа финансовых результатов деятельности организации

METHODS FOR ANALYZING FINANCIAL RESULTS OF AN ORGANIZATION

Valeria Vereskun

Student of Russian Presidential Academy of National Economy and Public Administration (RANEPA) - Volgograd Institute of Management, Russia, Volgograd

Alexey Tabakov

Candidate of technical Sciences, Associate Professor, Russian Presidential Academy of National Economy and Public Administration (RANEPA) - Volgograd Institute of Management, Russia, Volgograd

Аннотация. В статье рассматриваются методы анализа финансовых результатов деятельности организации. Дано определение финансового результата, алгоритм его формирования, а также подчеркнуто значение анализа финансовых результатов.

Abstract. The article discusses methods for analyzing the financial results of an organization. The definition of financial results, the algorithm for its formation, and the importance of analyzing financial results is given.

Ключевые слова: финансовый результат; анализ финансовых результатов; методы анализа финансовых результатов; прибыль; рентабельность.

Keywords: financial result; analysis of financial results; methods of analysis of financial results; profit; profitability.

В современных условиях коммерческим организациям принадлежит важная роль, поскольку это многочисленная и самая прогрессивная форма организации бизнеса. Главная цель предпринимательской деятельности состоит в достижении максимального размера прибыли, поскольку, развитие предприятий и организаций напрямую зависит от их финансового результата, который получен в процессе хозяйственной деятельности. В связи с этим в последнее время исследованию финансовых результатов организаций уделяется особое внимание среди специалистов в области экономического анализа и финансового менеджмента. Финансовый результат представляет прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме прибыли или убытка.

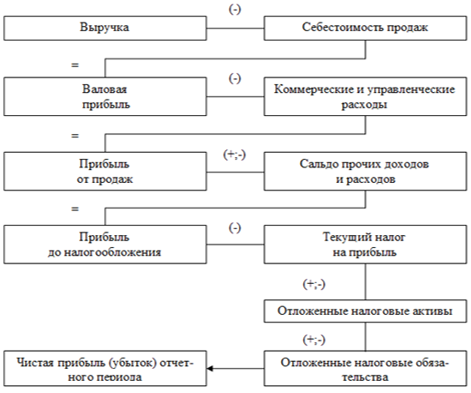

Алгоритм формирования конечного финансового результата организации, а именно чистой прибыли (убытка) представлен на рисунке 1.

Рисунок 1. Алгоритм формирования финансового результата организации

Анализ финансовых результатов организации предполагает изучение не только конечного результата деятельности организации, но и процесса его получения.

В ходе проведения анализа финансовых результатов организации могут быть использованы различные методы экономического анализа. К таким методам можно отнести: горизонтальный и вертикальный анализ, сравнительный анализ, факторный анализ и анализ коэффициентов.

Горизонтальный анализ - определение темпов роста (снижения) показателей прибыли за анализируемый период. Данный метод позволяет исследовать динамику изменения показателей во времени, установить закономерности и тенденции.

Вертикальный анализ - изучение структуры итогового финансового показателя с выявлением влияния каждой позиции отчетности на результат в целом. Горизонтальный и вертикальный анализ взаимно дополняют друг друга. Данные методы необходимы при проведении анализа финансовых результатов, однако они не предоставляют полной информации о финансовом состоянии организации.

Сравнительный анализ при анализе финансовых результатов состоит в сопоставлении значений аналогичных показателей между собой. В процессе применения данного анализа определяются абсолютные и относительные отклонения сравниваемых показателей. Как правило, показатели прибыли исследуемой организации сопоставляют:

- со среднеотраслевыми и аналогичными показателями организаций-конкурентов, что позволяет определить конкурентную позицию по уровню эффективности деятельности;

- с плановыми или нормативными значениями, что позволяет выявить отклонения и устранить причины данных отклонений;

- с показателями других подразделений или филиалов, с целью определения наиболее и наименее эффективных из них.

Факторный анализ - это анализ влияния на финансовый результат ряда факторов с установлением количественной степени влияния каждого из них.

Факторный анализ изменения чистой прибыли (∆ЧП) в отчетном периоде в сравнении с аналогичным отрезком предыдущего года проводится по следующей формуле:

∆ЧП = ∆В + ∆СС + ∆КР + ∆УР + ∆ПД + ∆ПР – ∆СНП;

где:

∆В - изменение выручки;

∆СС - изменение себестоимости;

∆КР - изменение коммерческих расходов;

∆УР - изменение управленческих расходов;

∆ПД - изменение прочих доходов;

∆ПР - изменение прочих расходов;

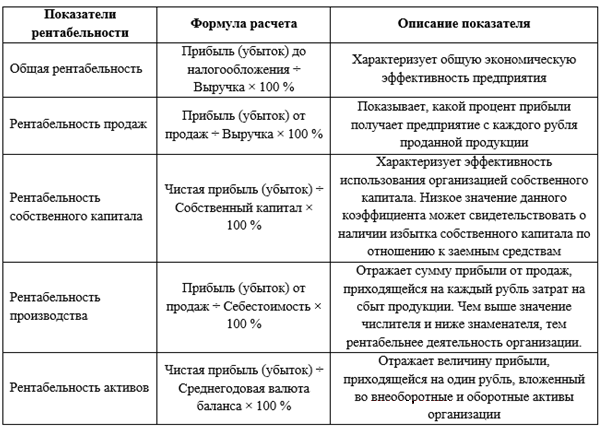

∆СНП - изменение текущего налога на прибыль, скорректированного на отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО). Анализ коэффициентов - соотношение абсолютных показателей, то есть получение различных относительных показателей, которые отражают отдельные аспекты формирования, распределения и использования прибыли организации. К основным коэффициентам рентабельности относятся следующие коэффициенты: общая рентабельность, рентабельность продаж, рентабельность собственного капитала, рентабельность производства и рентабельность активов (рисунок 2).

Рисунок 2. Показатели рентабельности

Анализ рентабельности является значимым направлением при поиске путей повышения эффективности функционирования организации. Своевременность проведения анализа, достоверность полученных результатов и оперативность разработки мер, которые направлены на рост показателей рентабельности определяют успешное развитие организации в долгосрочной перспективе.

Основными источниками информации для проведения анализа финансовых результатов являются:

- отчет о финансовых результатах (в нём содержится информация о различных финансовых результатах, то есть о доходах и расходах организации);

- бухгалтерский баланс (необходим для расчета отдельных показателей рентабельности);

- отчет о движении денежных средств (необходим для проведения оценки качества сбытовой и кредитной политики организации).

Результаты анализа используют как внутренние пользователи (руководство организации, менеджеры), так и внешние (собственники, кредиторы, поставщики и покупатели, юристы, инвесторы).

Подводя итог, следует, что анализ финансовых результатов является важным аспектом исследования хозяйственной деятельности организации, поскольку, во-первых, изучив состав и структуру прибыли, проведя факторный анализ и исследовав показатели рентабельности представляется возможным определение соответствия внутренних резервов и возможностей организации обеспечению конкурентных преимуществ и удовлетворению будущих потребностей рынка. Во-вторых, результаты анализа позволяют выработать рекомендации по повышению эффективности системы управления прибылью. В-третьих, анализ финансовых результатов позволяет обнаружить возможные угрозы и разработать мероприятия по их минимизации или устранению.