Налоговые аспекты и причины вывода капитала за границу

Журнал: Научный журнал «Студенческий форум» выпуск №16(109)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №16(109)

Налоговые аспекты и причины вывода капитала за границу

Аннотация. Вот уже долгое время процесс оттока капитала продолжает оставаться одним из самых важных и актуальных вопросов, который негативно влияет на экономику страны. В данной статье будут рассмотрены аспекты налогового регулирования и основные причины вывода капитала из России.

Ключевые слова: налоговые аспекты, инвестиции, капитал, экономика, отток капитала, бизнес.

Существование такого явления в Российской Федерации, как отток капитала за границу никого не удивляет. С той или с другой стороны оно известно практически каждому государству, в особенности странам с нестабильной экономикой.

Капитал – совокупность имущества, используемого для получения прибыли. Направление активов в сферу производства или оказания услуг с целью извлечения прибыли называют также капиталовложениями или инвестициями.

Вывод капитала – это изъятие части капитала из национального оборота данной страны и перемещение его в соответствующих формах в экономику зарубежных стран.

Ежегодно из России выводится колоссальные объемы средств в оффшорные зоны. Граждане ведущих индустриальных стран в основном прячут деньги за границей потому, что на родине слишком высоки налоговые ставки. К сожалению, в России в 80-90% случаев – это лишь способ вывести средства из страны и скрыть их от налоговой службы и регуляторов.

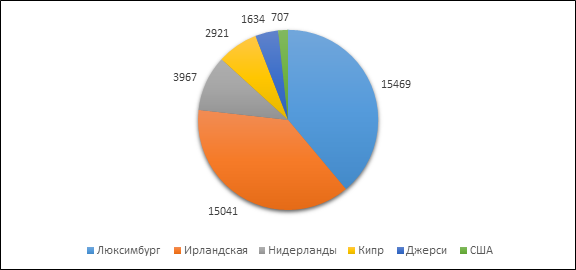

Это становится очевидным, если посмотреть на страны, которые являются лидерами по объемам прямых инвестиций, направленных из России. Как видно на рисунке 1, основной отток направлен в юрисдикции с признаками офшоров: Нидерланды, Люксембург, Кипр, Ирландия. Например, остров Джерси — это офшорная зона Великобритании [5].

Рисунок 1. Лидеры стран, получающих капитал из России, млн. долларов

Выведенный капитал представляется как правило в виде покупки недвижимости, земли в другой стране. То есть, вложение капитала в наиболее стабильные и ценные предметы, либо сферы деятельности, если речь о бизнесе. [2].

Если обратиться к данным официальной статистики, то анализируя динамику показателей оттока капитала из России за рубеж можно отметить, что данный процесс имеет тенденцию роста. Как можно видеть из данных в таблице за последние 10 лет за рубеж было выведено более 602 млрд. долларов.

Таблица.

Отток капитала из России статистика по годам [5]

|

Календарный год |

Отток/ввоз в млрд. долларов |

|

2010 |

-57,5 |

|

2011 |

-30,8 |

|

2012 |

-81,4 |

|

2013 |

-53,9 |

|

2014 |

-61 |

|

2015 |

-154,1 |

|

2016 |

-56,9 |

|

2017 |

-15,4 |

|

2018 |

-31,3 |

|

2019 |

-60 |

|

Итог: |

-602,3 |

Для национальной экономики отток капитала наносит ущерб и является негативным. Следует рассмотреть меры по ограничению этого явления. Прежде всего, при решении этой проблемы необходимо разработать валютное и финансовое законодательство. Эта работа должна проводиться с помощью строгого финансового контроля за валютными операциями.

Если обратить внимание на мировой опыт, то можно заметить, что отток капитала появляется и прогрессирует в тех государствах, в которых присутствуют следующие проблемы:

- сформировалась недостаточно эффективная система государственного управления на федеральном и региональном и уровнях;

- существует запредельный уровень коррупции в государственном и корпоративном секторах;

- отсутствует надежный законодательный и административный механизм, обеспечивающий защиту прав инвесторов;

- отсутствует внятная, предсказуемая денежно-кредитная политика, обеспечивающая финансовую стабильность и направленная на стимулирование экономического роста;

- галопирующая инфляция и высокие инфляционные ожидания;

- высокий общий уровень налогообложения предпринимательской деятельности хозяйствующих субъектов;

- значительные финансовые и моральные издержки при организации и поддержании бизнеса, в том числе малого и среднего;

- политическая нестабильность и др.

Почти все из указанных явлений сохраняются в России и в наши дни. Данная проблема приводит к тому, что капитал вывозится не чтобы увеличить нормы прибыли, а для того чтобы данные средства сохранить и поместить в более стабильные и надёжные условия.

Существующая российская система правового регулирования внешнеэкономической деятельности не препятствует прямому осуществлению предпринимательской деятельности в оффшорных странах, но в то же время эта система содержит определенные ограничения, изложенные в правовых актах, регулирующих предпринимательскую деятельность в большей или меньшей степени, в частности, оффшорную деятельность.

К ним в первую очередь относятся Федеральный закон "О валютном регулировании и валютном контроле", Налоговый кодекс Российской Федерации, отдельные акты гражданского законодательства, нормативные акты Центрального Банка Российской Федерации, налоговых органов и другие документы, устанавливающие определенные требования в сфере оффшорной деятельности.

Подводя итоги можно сказать, что в наше время в мире непрерывно происходит движение капитала. Неблагоприятный инвестиционный климат побуждает многие российские компании не вкладывать свои средства во внутреннюю экономику, так как данный процесс невыгоден из-за высокого налогообложения. В связи со слабым контролем вывода капиталов из России происходит спад экономики, а государственное вмешательство в дела организаций больше подталкивают к выводу капитала.