Тенденции рынка банкострахования в России

Журнал: Научный журнал «Студенческий форум» выпуск №43(136)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №43(136)

Тенденции рынка банкострахования в России

THE TRENDS OF BANCASSURANCE MARKET IN RUSSIA

Ekaterina Smirnova

Master’s Degree student, Institute magistracy, St. Petersburg University of Economics, Russia, Saint Petersburg

Аннотация. Развитие рынка банкострахования основывается на укреплении конкурентной среды, разработке новых продуктов в сфере страхования и высоком удовлетворении потребностей клиентов. Банкострахование является одним из основных каналов распространения банковских и страховых услуг во многих странах, при этом в России отмечается постепенное снижение объема рынка. В статье обозначено оптимальное комплексное определение банкострахования, отражена динамика и основные тенденции российского рынка банкострахования.

Abstract. The implementation of bancassurance activity bases on the strengthening of the competitive environment, the development of new products in insurance and the higher satisfaction of the consumer's needs. Bancassurance is the main distribution channel in many countries, but now noted decrease of the bancassurance market in Russia. This article designates comprehensive definition of bancasuurance, examines key developments and trends of bancassurance market in Russia.

Ключевые слова: банкострахование, коммерческий банк, страховая компания, страховая услуга, рынок банкострахования.

Keywords: bancassurance, commercial bank, insurance company, insurance product, bancassurance market.

На стабильность экономики и ее динамичное развитие значительное влияние оказывают состояния банковской и страховой сфер финансового рынка. Грамотно построенная система взаимоотношений банков и страховщиков потенциально оказывает воздействие на совокупные финансовые потоки, финансовую устойчивость банковской и страховой сфер, а также теоретические и методологические основы новых видов страховых, банковских, а также совместно разработанных банкостраховых продуктов, что в свою очередь стимулирует развитие систем социальной поддержки и защиты населения, чем и обусловлена актуальность темы статьи.

Коммерческий банк и страхования компания, как две стороны сотрудничества, устанавливают его правила и условия, руководствуясь внутренними положениями каждого участника и анализируя рыночную конъюнктуру. Процесс банковско-страхового взаимодействия можно разделить на несколько этапов, раскрывающих классификацию форм сотрудничества: договорные отношения, дистрибуция и интеграция. Также необходимо отметить появление новой формы финансового партнерства - финансового супермаркета, не являющегося самостоятельным юридическим образованием, имеющего вид единого интегрированного канала доступа клиентов к финансовым услугам в виде территориального и маркетингового объединения компаний, предлагающих широкий спектр финансовых услуг. Оптимально банко-страхование определить как сотрудничества финансовых институтов, направленное на максимальную эффективность финансовой деятельности всех участников, включая взаимные проникновения к внутренним финансовым ресурсам, расширения продуктовых линеек, качественной дистрибуции с целью максимального охвата, увеличения продаж, денежных потоков и точек развития.

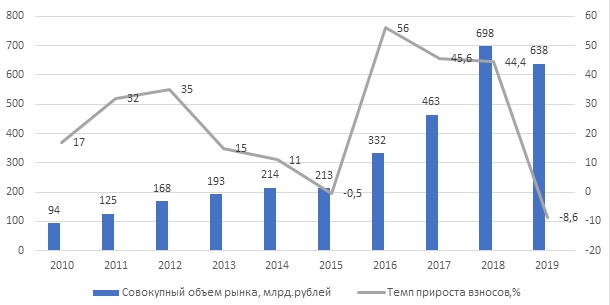

Совокупный размер собранных страховых премий при посредническом участии коммерческих банков составил более 549 млрд рублей [3, с.13]. Динамика рынка банкострахования за период с 2010 г. по 2019 г. представлена на графике.

Рисунок 1. Динамика рынка банкострахования за период с 2010 по 2019 гг.

Объем рынка по результатам 2019 г. снизился на 60 млрд рублей, таким образом, значение максимального сокращения рынка банкострахования за последние 10 лет составило 8,6%.

Прогнозируется дальнейшее развитие интернет-продаж страховых продуктов. В 2019 году объем интернет-продажи страховых продуктов вырос в два раза и достиг 5% от совокупного объема страховых взносов. Однако, совокупный размер страховых премий в 2019 году не изменился относительно 2018 года и составил 1,48 трлн руб., из которых 74,6 млрд руб. было собрано через интернет [4, с.15].

На основе данных ЦБ РФ, по итогам 2019 г. снизилась концентрация страховых компаний, входящих в рейтинги топ-3, топ-5 и топ-10, при относительно стабильной структуре рынка банковского страхования в разрезе связанных с банками страховыми компаниями и рыночных страховых компаний за период с 2015 г. по 2019 г.

В текущей ситуации ограничений из-за угроз распространения короновирусной инфекции, введение новых санкционных ограничений и очередной волны политической дестабилизации, которые привели к значительному ослаблению курса рубля, ускорение инфляционных ожиданий и снижению реальных доходов граждан, потенциал развития банкострахования России базируется на внутренних факторах. Основное внимание уделяется наилучшей современной практике цифрового банковского страхования с использованием новейшего сочетания концепций и стратегий в области аквизационных процессов, использование социальных сетей, устранение барьеров на пути к цифровым продажам, онлайн-маркетинг, роль и эффективность филиалов во все более цифровом мире, мощное разрушительное воздействие Fintech и Insurtech на эффективность продуктовых линеек, проектирование цифровой дистрибуции и совместная работа по созданию передового цифрового канала банковско-страхового сотрудничества[1, с.35].

Снижение процентных ставок по банковским вкладам и введение нового налога на доходы с крупных депозитов ведет к оттоку капитала из банковского сектора. Вкладчики начинают искать альтернативные источники инвестиций, что потенциально может привести к оттоку 3,4 трлн. рублей из банковского сектора в период с 2020-25 гг. [5, с.11] Основным альтернативным способом сохранения сбережений является вложение в фондовый рынок, однако, в сложившихся непростых условиях население не видит перспектив увеличения дохода и не могут назвать четких сроков их восстановления, в связи с чем растет спрос на наличность. При этом снятые с банковских счетов деньги отчасти идут в альтернативные способы сбережения, способные принести гражданам реальный доход. Кроме того, новый налог на крупные вклады также оказывает определенное влияние на выбор способов инвестирования. Одним из потенциальных каналов является покупки полисов инвестиционного и накопительного страхования жизни, что в совокупности приведет к значительному росту сборов по некредитному страхованию и рынка банкострахования в целом.

Традиционная бизнес-модель банковского страхования в настоящее время разрушается из-за цифровой трансформации и новых технологий. Эта задача создала уникальную возможность для партнеров по банковскому страхованию перестроить эффективное взаимодействие с клиентами по цифровым каналам с помощью новых высокотехнологичных бизнес-моделей с низким уровнем взаимодействия. Это включает в себя разработку эффективной сегментации клиентов, определение наилучшей модели взаимодействия, новых продуктов и услуг и базовых вспомогательных активов. Для достижения высокого роста добавленной стоимости совместное инвестирование в комплексные цифровые возможности и решения с общей целью повышения ориентированности на клиента и повышения качества обслуживания клиентов станет ключом к успеху в рамках банковско-страхового сотрудничества. Ожидается, что это изменение потребует от банка и его страхового партнера трансформации бизнес-моделей и применения цифрового экосистемного подхода в соответствии с собственными стратегиями партнеров.

Учитывая то, что сотрудничество коммерческих банков и страховых компаний чаще всего рассматривается как модель банкострахования, в рамках которой банки выступали в роли посредников по продажам страховых продуктов его клиентам, и учитывая изменения основных характеристик и показателей российского рынка банкострахования позволяют сделать выводы о существенном влиянии кризисных явлений на банковско-страховое сотрудничество, но при этом сохранение позитивных прогнозов относительно развития цифровизации финансового сектора и партнерских отношений коммерческих банков и страховых компаний.