Источники формирования финансовых ресурсов бюджетного учреждения

Журнал: Научный журнал «Студенческий форум» выпуск №2(138)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №2(138)

Источники формирования финансовых ресурсов бюджетного учреждения

SOURCES OF FORMATION OF FINANCIAL RESOURCES OF THE BUDGETARY INSTITUTION

Marina Kldiashvili

Graduate student, Sochi State University, Russia, Sochi

Аннотация. В статье рассмотрены различные источники формирования финансовых ресурсов бюджетного учреждения. Источники финансовых ресурсов регламентируются законодательством Российской Федерации. В настоящее время в связи с реформированием бюджетной сферы вопрос изучения источников их финансовых ресурсов приобретает современную значимость и актуальность.

Abstract. The article discusses the various sources of financial resources of a budget institution. Sources of financial resources are regulated by the legislation of the Russian Federation. Currently, budgetary issues require study.

Ключевые слова: финансовые ресурсы, бюджетное учреждение, источники формирования, поступление, субсидия, приносящая доход деятельность.

Keywords: financial resources, budget institution, sources of formation, income, subsidy, income-generating activities.

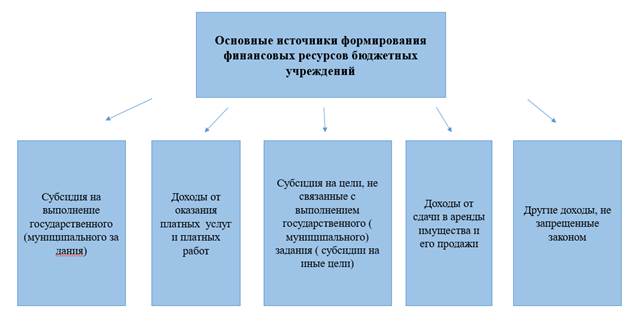

Под понятием «финансовые ресурсы бюджетного учреждения» подразумеваются денежные средства, привлеченные из различных источников на расширение и поддержание деятельности учреждений. Основные источники формирования финансовых ресурсов бюджетных учреждений представлены на рисунке 1.

Рисунок 1. Источники формирования финансовых ресурсов бюджетных учреждений

Субсидия на выполнение государственного задания выделяется бюджетному учреждению вместе с установленным государственным заданием, которое формируется учредителем в соответствии с учредительными документами учреждения, и является обязательной.

Финансовое обеспечение выполнения государственного задания бюджетным учреждением осуществляется из соответствующего бюджета Российской Федерации в виде субсидий на исполнение государственное задание c учетом всех затрат, непосредственно связанных с выполнением государственного задания, согласно первому абзацу пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации (далее - БК РФ) [1].

Учредителями бюджетных учреждений могут быть Российская Федерация, субъект Российской Федерации, органы местного самоуправления, несущие обязательства по их частичному или полному финансированию.

Определение «финансирование» подразумевает под собой обеспечение необходимыми финансовыми ресурсами бюджетного учреждения затрат на осуществление, развитие чего - либо. Законом определяется порядок финансового обеспечения бюджетных учреждений за счет бюджетных средств.

Бюджетному учреждению в том финансовом году, когда учреждение выполняет государственное задание, устанавливается лимит бюджетных обязательств для исполнения государственного задания.

Исполняющие функции учредителей бюджетных учреждений непосредственно финансируют целевые расходы, которые связаны с деятельностью бюджетного учреждения на основании государственного задания, в которых уже определены цели и направления использования финансовых ресурсов. Только в пределах лимитов, доведенных бюджетному учреждению, учреждения имеют право проводить конкурсные процедуры, заключать государственные контракты и договора, принимать бюджетные и оплачивать поставщикам за исполнение государственных контрактов и договоров за счет целевых поступлений по установленным кодам классификации расходов из соответствующего бюджета с учетом принятых и неисполненных обязательств. Операции с бюджетными средствами проводятся осуществляются в расчетно-кассовых центрах осуществляются через лицевые счета, открытые в органах Федерального казначейства.

При определении субсидии на выполнение государственного задания учитываются следующие расходы:

· Расходы, связанные с содержанием особо ценного движимого имущества бюджетного учреждения, а также затраты, на содержание недвижимого имущества;

· на уплату налогов, в том случае если объектом налогообложения выступает соответствующее имущество, а также земельные участки;

· на общехозяйственные нужды;

· расходы на мероприятии, которые определяются учредителем, связанных с развитием бюджетного учреждения;

· расчет субсидии на выполнение государственного задания рассчитывается с учетом нормативных затрат на оказание бюджетным учреждением государственных услуг физическим и юридическим лицам [3].

Между бюджетным учреждением и учредителем заключаются и подписываются соглашения о предоставлении субсидий, за исключением субсидий из бюджета Федерального фонда обязательного медицинского страхования (далее - ФОМС).

Одним из основных источников также является субсидия на иные цели.

В соответствии с абзацем 2 пункта 1 статьи 78.1 Бюджетного кодекса РФ бюджетным учреждениям предоставляется субсидия на иные цели. Субсидия направлена на осуществление расходов, связанных с достижением целей деятельности бюджетного учреждения. При этом расходование иных средств для данных целей, таких как средств на выполнение государственного задания, средств от приносящей доход деятельности, средств ОМС не предусмотрено. Данный вид субсидии представляет собой разовые выплаты целевого характера, которые могут быть направлены на приобретение и установку машин и оборудования, проведение аудита, инвентаризаций, повышение квалификации или обучение работников бюджетного учреждения. Субсидии на иные цели могут выделять в рамках целевой программы развития государственных учреждений, в которой разовые выплаты осуществляются с целью повышения эффективности функционирования государственных учреждений и улучшения качества оказываемых бюджетными учреждениями услуг с долгосрочной перспективы.

Хроническое недофинансирование бюджетной субсидии является основной проблемой бюджетных учреждений, требующего поиска дополнительного источника финансовых ресурсов. Таким образом, руководителям бюджетных учреждений все чаще приходится искать нетрадиционные способы получения финансовых ресурсов. Естественно, что множество таких способов связано с осуществлением различных видов предпринимательской деятельности, позволяющей развить и расширить деятельность учреждения.

В Гражданском Кодексе Российской Федерации во втором абзаце пункта 3 статьи 298 указано, что бюджетное учреждение вправе заниматься приносящей доход деятельностью, если такая деятельность указана в учредительных документах постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям. Доходы, полученные от приносящей доход деятельности, поступают в самостоятельное распоряжение бюджетного учреждения [2].

Деятельность, когда бюджетные учреждения получают выручку от реализации, называется предпринимательской, так как осуществляется за свой счет. Бюджетные учреждения могут осуществлять приносящую доход деятельность только, если прибыль направлена на достижение целей, указанных в учредительных документах.

Под предпринимательской деятельностью понимается деятельность, направленная на получение прибыли, за счет реализации товаров, оказания услуг и выполнения работ, позволяющей самостоятельно распоряжаться финансовыми ресурсам лицам, зарегистрированными в этом качестве в установленном законом порядке. Хотя бюджетные учреждения - это организации, не имеющие цели извлечение прибыли и не распределяющие полученную прибыль между участниками [4].

Но при этом бюджетные учреждения, как и коммерческие организации обязаны уплачивать практически все налоги, предусмотренные действующим законодательством. Согласно статье 249 Налогового кодекса налогоплательщиками признаются российские организации. Бюджетное учреждение, как российская организация, являются налогоплательщиком. В соответствии с законодательством Российской Федерации бюджетные учреждения уплачивают налоги.

До настоящего времени предпринимательской деятельности не придавалось внимание. Финансовые ресурсы от приносящей доход деятельности тратились по мере их поступления на самые необходимые нужды. Основная цель их использования сводилась к затратам на нужды бюджетного учреждения так, чтобы не возникла прибыль. После вступления в силу БК РФ появилась необходимость составления плана доходов и расходов бюджетного учреждения. Однако составление плана связано не только с требованием БК РФ, но и с возможностью управления финансовыми потоками внутри бюджетного учреждения.

Также еще одни из основных источников выступает, доходы от сдачи в аренды имущества и его продажи - это непосредственно доходы от использования имущества, как правило, от сдачи его в аренду и продажи. По договору аренды арендатору (физическому или юридическому лицу) от арендодателя (бюджетного учреждения) предоставляется имущество во временное пользование за плату. Объектом аренды могут выступать задания, помещения, земельные участки, машины и оборудования и другие ценности, которые не теряют своих натуральных свойств в процессе их использования.

Договор аренды должен заключаться только в письменной форме, в независимости от срока договор аренды. Бюджетные учреждения в пределах, установленных законом, владеют, пользуются и распоряжаются имуществом, которое закреплено на праве оперативного управления, в соответствии с целями своей деятельности, заданиями собственника этого имущества и назначением этого имущества. Именно учредители имеют право собственности или иное вещное право на имущество бюджетных учреждений. Тогда следует, что только с согласия собственника (учредителя) можно сдавать имущества (в частности, недвижимого) в аренду, и бюджетное учреждение не может и не имеет права распоряжаться имуществом, закреплённым за собственником или имуществом, приобретенными за счет средств, выделенных бюджетному учреждению собственником [5, с. 257-259].

Органы государственной власти создают бюджетные учреждения для выполнения функций и задач социального характера. Основным видом деятельности бюджетных учреждений, прежде всего, является выполнение конституционных и государственных гарантий гражданам Российской Федерации на возможности получения за счет государства медицинского обслуживания, социальной поддержки, образования и иных благ.

Предпринимательская деятельность бюджетного учреждения не может быть основным видом деятельности. На выполнение государственного задания используют только бюджетные субсидии, а не средства, которые получены от приносящей доход деятельности. В течение срока задержки финансирования, суммы выручки от реализации работ или услуг, выполненных или оказанных бюджетным учреждением, чаще всего направляются на обеспечение расходов по соответствующим направлениям расходования. Кроме того, средства, полученные от предпринимательской деятельности, носит положительный характер, так как с помощью выручки от приносящей доход деятельности бюджетное учреждение решает социальные вопросы по улучшению условий труда и отдыха персонала учреждений, а также производственные проблемы, связанные с модернизацией производственных мощностей, своевременным обновлением изношенных объектов основных средств.

Все поступающие финансовые ресурсы должны быть использованы по вилам и направлениям расходов, предусмотренных бюджетной классификацией.