Организация взаимодействия подразделений таможенного контроля после выпуска товаров с подразделениями экономического, функционального и правоохранительного блока таможни

Журнал: Научный журнал «Студенческий форум» выпуск №17(153)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №17(153)

Организация взаимодействия подразделений таможенного контроля после выпуска товаров с подразделениями экономического, функционального и правоохранительного блока таможни

Аннотация. В современном мире на определение стратегии развития Федеральной таможенной службы России влияет множество факторов. К таким фактором относят расширение мировых рынков, усиление интеграционного взаимодействия, применение секционных мер США и странами Европейского союза в отношении Российской Федерации, введение ответных экономических мер, а также выполнение обязательств международных объединений Россией. Генеральный директор Всемирной торговой организации Роберту Азеведу вычислил показатель роста международной торговли в 2021 г. По итогам года он достигнет 4,0%.

Ключевые слова: таможенные органы РФ, ЕАЭС, ТК ЕАЭС, таможенный контроль после выпуска товаров.

Данная тема является актуальной, так как в настоящее время в условиях развития внешнеторговых и внешнеэкономических связей в мировой экономики, увеличения и укрепления торговых связей необходимо правильно организовывать таможенную политику государств. В частности, с 2012 г. реализуется смещение нагрузки таможенного контроля с этапа декларирования на таможенный контроль после выпуска товаров в Российской Федерации. Таким образом, модернизацию системы таможенного контроля после выпуска товаров выделяют как одну из значимых задач таможенных органов.

Цель работы заключается в рассмотрении правовой регламентации и теоретического содержания таможенной проверки, выявлении проблемных моментов, возникающих в ходе организации и проведения таможенных проверок на примере деятельности отдела ТКПВТ Красноярской таможни (ОТКПВТ КТ), а также в разработке рекомендаций по совершенствованию данной формы ТКПВТ.

В первую очередь, таможенный контроль представляет собой неотъемлемую составляющую таможенного процесса. Общепринято определять таможенный процесс как нормативно-регламентированную юридическую деятельность, в которой участвуют таможенные органы и иные участники процесса (декларанты, таможенные перевозчики и др.) в целях определения статуса товаров, перемещаемых через таможенную границу. Таможенный процесс – относительно молодой институт таможенного права.

В современной юридической науке трудности в понимании сущности таможенного контроля вызваны тем, что некоторые из подходов основаны на работах прошлых лет, а иногда и дублируют их. В них не учтены современное состояние и тенденции развития административного и таможенного права, а также процесс интеграции России в мировое сообщество. Создание Таможенного союза, а впоследствии и Евразийского экономического союза, вступление России в ВТО оказали непосредственное влияние на контрольную деятельность таможенных органов.

Формы и порядок проведения таможенного контроля также регламентированы таможенным кодексом ЕАЭС, а именно главой 44 «Общие положения о проведении таможенного контроля», глава 45 «Формы таможенного контроля и их применение».

При проведении таможенного контроля таможенные органы применяют следующие формы таможенного контроля:

1) получение объяснений;

2) проверка таможенных, иных документов и (или) сведений;

3) таможенный осмотр;

4) таможенный досмотр;

5) личный таможенный досмотр;

6) таможенный осмотр помещений и территорий;

7) таможенная проверка.

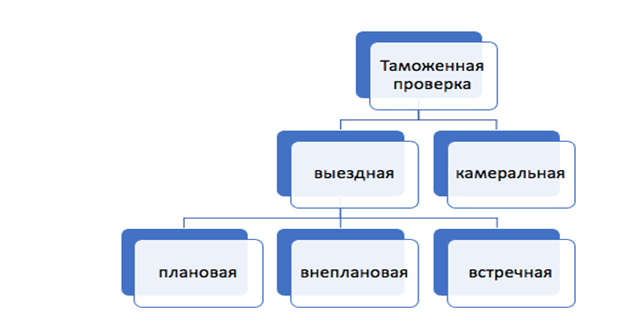

Таможенная проверка проводится путем сопоставления сведений, содержащихся в документах, представленных при помещении товаров под таможенную процедуру, и иных сведений, имеющихся у таможенного органа, с данными бухгалтерского учета и отчетности, со счетами и другой информацией, полученной в установленном таможенном законодательством порядке. Следует отметить, что для участия в таможенной проверке могут привлекаться должностные лица других контролирующих государственных органов. Формы проведения таможенной проверки представлены на рисунке 1.

Рисунок 1. Формы проведения таможенной проверки

Однако, несмотря на положительную динамику и рост эффективности рассматриваемого взаимодействия, , проблемными вопросами при проведении таможенных проверок на сегодняшний день остаются непредоставление налоговыми органами в срок и в полном объеме запрошенных должностными лицами ОТКПВТ КТ документов, а также организация совместных проверочных мероприятий по выявлению и пресечению организаций, в отношении которых проведение таможенной проверки не представляется возможным, то есть так называемых «фирм-однодневок» [1].

Под последними в самом общем смысле понимаются юридические лица, не обладающие фактической самостоятельностью, созданные без цели ведения предпринимательской деятельности, как правило, не представляющие налоговую отчетность, зарегистрированные по адресу массовой регистрации, и т.д. [2].

Взаимодействие ОТКПВТ КТ с территориальными налоговыми органами в данном направлении слабо налажено. В основном такие мероприятия проводятся таможенными органами самостоятельно с минимальным участием налоговых органов только на основании предоставления сведений из информационных баз данных.

В результате исследования результатов деятельности таможенных органов в сфере таможенного контроля после выпуска товаров выявлены проблемы правового, организационно-технического и информационного характера.

Отсутствие законодательно закрепленных понятий, прямого указания применения форм таможенного контроля, а также нормативно-правового регулирования порядка действий должностных лиц таможенных органов указаны как проблемы правовой направленности.

Нормами ст. 322 ТК ЕАЭС определены формы таможенного контроля, но отсутствует прямое указание на то, какие именно формы таможенного контроля применяются при таможенном контроле после выпуска товаров, за исключением таможенной проверки.