Интегральный подход в комплексной оценке финансово-экономической деятельности компании (на примере ПАО «Газпром»)

Журнал: Научный журнал «Студенческий форум» выпуск №20(156)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №20(156)

Интегральный подход в комплексной оценке финансово-экономической деятельности компании (на примере ПАО «Газпром»)

INTEGRATED APPROACH IN THE COMPREHENSIVE ASSESSMENT OF THE COMPANY'S FINANCIAL AND ECONOMIC PERFORMANCE (ON THE EXAMPLE OF PJSC «GAZPROM»)

Natalia Nechaeva

Master's Student, Department of Engineering and Economic Training, Baikal State University, Russia, Irkutsk

Аннотация. В статье рассматривается использование однозначной числовой характеристики деятельности предприятия за определенный период времени путем расчета нескольких финансовых коэффициентов и формирования на их основе единого интегрального критерия. На базе исследования финансовых и статистических показателей, представленных в финансовой отчетности, были определены наиболее значимые факторы, влияющие на финансовый потенциал компании. С помощью данных факторов удалось разработать методику интегральной оценки финансового состояния на примере компании нефтегазового комплекса.

Abstract. The article considers the use of an unambiguous numerical characteristic of an enterprise's activity for a certain period of time by calculating several financial coefficients and forming a single integral criterion based on them. Based on the research of statistical and financial indicators presented in the financial documents, the most significant factors affecting the financial potential of the company were revealed. With the help of these factors, it was possible to develop a methodology for the integral assessment of the financial state on the example of an oil and gas company.

Ключевые слова: интегральная оценка финансового состояния, финансовый потенциал, финансовые показатели, рентабельность, платежеспособность, ликвидность, финансовая устойчивость, нефтегазовые компании.

Keywords: integrated assessment of financial condition, financial potential, financial indicators, profitability, solvency, liquidity, financial stability, oil and gas companies

Нефтегазовая отрасль в России — одна из важнейших составляющих российской экономики, поскольку она приносит наибольший доход домохозяйствам страны. Поэтому анализ выручки одной из крупнейших компаний отрасли и изучение факторов, влияющих на этот показатель, сегодня являются актуальными задачами. Объектом исследования была выбрана глобальная энергетическая компания ПАО «Газпром».

Метод комплексной оценки финансового положения компаний учитывает недостатки существующих подходов и методов оценки. При этом система основана не только на отраслевой оценке, но и должна учитывать оценку отдельных расширенных групп показателей финансово-экономического положения компаний [1]. Для интегральной оценки необходимо построить и выявить регрессионные зависимости с помощью корреляционного анализа при выборе факторов [6].

В качестве экзогенных рассмотрены показатели:

х1 —среднегодовая цена нефти Ural, долл./барр.;

х2—добыча нефти, млн т.;

х3—добыча газового конденсата, млн т.;

х4—объем продаж газа, млрд м3;

х5— объем реализации нефти и газового конденсата, млн т.

х6—цена газа, долл./MMBTU;

х7—добыча природного и попутного газа, млрд м3;

х8—средний обменный курс рубля к доллару;

х9—объем НИОКР в денежном выражении, выполненных по заказу Группы Газпром (без НДС), млрд р.;

В качестве результирующего фактора выбрана выручка предприятия (Y).

Процесс создания модели осуществлялся с использованием инструментов «корреляция» анализа данных MicrosoftExcel.

Значения коэффициентов парной линейной корреляции, представленные в таблице 1, показывают, что факторы x1, х2, х3, x5, х6, х8, х9 имеют тесную взаимосвязь с результирующим признаком. Также в корреляционной матрице присутствует явление мультиколлинеарности, так как коэффициент парной корреляции между многими переменными больше 0,5.

Таблица 1.

Выявление взаимосвязей, влияющих на выручку ПАО «Газпром»

|

|

Y |

x1 |

x2 |

x3 |

x4 |

x5 |

x6 |

x7 |

x8 |

х9 |

|

Y |

1,00 |

– |

– |

– |

– |

– |

– |

– |

– |

– |

|

x1 |

-0,65 |

1,00 |

– |

– |

– |

– |

– |

– |

– |

– |

|

x2 |

0,84 |

-0,75 |

1,00 |

– |

– |

– |

– |

– |

– |

– |

|

x3 |

0,54 |

-0,17 |

0,36 |

1,00 |

– |

– |

– |

– |

– |

– |

|

x4 |

0,24 |

-0,10 |

0,05 |

-0,14 |

1,00 |

– |

– |

– |

– |

– |

|

x5 |

0,50 |

-0,49 |

0,56 |

0,04 |

0,73 |

1,00 |

– |

– |

– |

– |

|

x6 |

-0,53 |

0,59 |

-0,89 |

-0,14 |

0,01 |

-0,55 |

1,00 |

– |

– |

– |

|

x7 |

-0,14 |

0,31 |

-0,47 |

-0,04 |

0,77 |

0,28 |

0,52 |

1,00 |

– |

– |

|

x8 |

0,90 |

-0,69 |

0,87 |

0,44 |

-0,06 |

0,36 |

-0,64 |

-0,43 |

1,00 |

– |

|

х9 |

0,85 |

-0,73 |

0,79 |

0,36 |

-0,10 |

0,37 |

-0,56 |

-0,44 |

0,94 |

1,00 |

Исходя из корреляционной матрицы мы делаем вывод, что средний обменный курс рубля к доллару и объемы финансирования НИОКР имеют более тесную связь с показателем выручки ПАО «Газпром».

Предлагаем усовершенствовать методику, разработанную И. Ю. Бринком и Н. А. Савельевой, [2, с. 273], и на ее основе разработать интегральный показатель (ICP), объективно отображающий все стороны финансового состояния компании, а также факторы влияния на него. Предположим, что если коэффициент соответствует нормативу, а его стандартизированное значение ˂1, то формула будет иметь вид (см. формулу 1).

![]() , (1)

, (1)

где ![]() —стандартизированные коэффициенты j-го периода;

—стандартизированные коэффициенты j-го периода;

![]() —показатели j-го периода;

—показатели j-го периода;

![]() — оптимальные показатели;

— оптимальные показатели;

Однако, если стандартизированный коэффициент ˃1, то не будем рассматривать это как негативный фактор, а наоборот, в каком-то случае это является положительным моментом, например в коэффициентах рентабельности, тогда возьмем за tij значение равное единице. Отобразим исходные данные в табл. 2. За анализируемый период возьмем 2015–2020 гг.

Таблица 2.

Исходные данные для разработки интегрального показателя

|

Наименование показателя |

Значение показателя по годам |

Оптимальное значение |

|||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

||

|

Коэффициент покрытия |

2,52 |

2,15 |

1,74 |

2,01 |

1,71 |

1,69 |

2 |

|

Коэффициент быстрой ликвидности |

0,39 |

0,52 |

0,51 |

0,6 |

0,41 |

0,41 |

1 |

|

Коэффициент абсолютной ликвидности |

0,39 |

0,51 |

0,51 |

0,6 |

0,413 |

0,41 |

0,2 |

|

Коэффициент финансовой автономии |

0,72 |

0,75 |

0,72 |

0,68 |

0,69 |

0,65 |

0,6 |

|

Коэффициент финансового риска |

0,39 |

0,33 |

0,39 |

0,48 |

0,45 |

0,54 |

0,8 |

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

1,06 |

0,21 |

–0,42 |

–1,42 |

–1,24 |

–2,1 |

0,1 |

|

Рентабельность активов |

0,031 |

0,03 |

0,007 |

0,059 |

0,05 |

–0,04 |

0,05 |

|

Рентабельность продаж |

0,187 |

0,085 |

0,087 |

0,198 |

0,13 |

0,003 |

0,15 |

Представим матрицу стандартизированных коэффициентов с заменой tij˃1 на значение равное единице в табл. 3.

Таблица 3.

Матрица стандартизированных коэффициентов

|

Наименование показателя |

Значение показателя по годам |

|||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Коэффициент покрытия |

1 |

1 |

0,9 |

1,0 |

0,9 |

0,8 |

|

Коэффициент быстрой ликвидности |

0,4 |

0,5 |

0,5 |

0,6 |

0,4 |

0,4 |

|

Коэффициент абсолютной ликвидности |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

|

Коэффициент финансовой автономии |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

|

Коэффициент финансового риска |

0,5 |

0,4 |

0,5 |

0,6 |

0,6 |

0,7 |

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

|

Рентабельность активов |

0,6 |

0,6 |

0,1 |

1,0 |

1,0 |

0,8 |

|

Рентабельность продаж |

1,0 |

0,6 |

0,6 |

1,0 |

0,9 |

0,02 |

Тогда, следуя неравенству, приведенному выше, мы вычислим следующее значение комплексной оценки финансово-экономического состояния ПАО «Газпром» (см. формулу 2).

![]() , (2)

, (2)

где ![]() —комплексная рейтинговая оценка j-го периода.

—комплексная рейтинговая оценка j-го периода.

Отобразим его в табл. 4.

Таблица 4.

Комплексная оценка финансово-экономического состояния ПАО «Газпром»

|

Наименование показателя |

Значение показателя по годам |

|||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Комплексная оценка |

0,9 |

1,0 |

1,1 |

0,8 |

0,8 |

1,2 |

Как мы можем заметить из табл.4 в 2016 г. по итогам комплексной оценки у ПАО «Газпром» идеальное положение финансового состояния, равное единице. Также в 2015 и 2019 гг. согласно данной методике, состояние ПАО «Газпром» можно оценить как положительное, однако в 2017 и 2020 гг. мы наблюдаем отклонение от оптимального значения, что расценивается как отрицательная динамика.

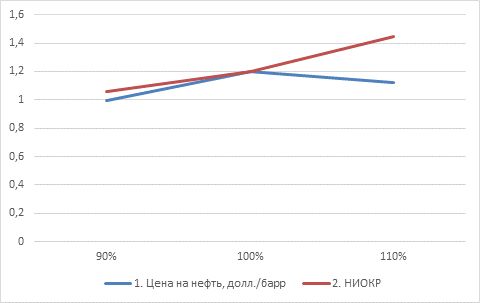

Проведем расчет изменения ICP при изменении определяющих факторов на 10%.

Ключевыми параметрами определим средний обменный курс рубля к доллару и объемы финансирования НИОКР.

В качестве показателя эффективности возьмем ICP.

Диапазон отклонения выбранных параметров проекта по сценариям выбран в размере снижения и повышения показателей на 10%. Отобразим полученные данные в табл. 5

Таблица 5.

Изменение ICP в зависимости от изменения среднего обменного курса рубля к доллару и объемов финансирования НИОКР

|

Факторы изменения |

ICP при 90% значении показателя |

ICP при 100% значении показателя |

ICP при 110% значении показателя |

|

Средний обменный курс рубля к доллару |

0,996302 |

1,2 |

1,124836 |

|

Объемы финансирования НИОКР, млрд р. |

1,060302 |

1,2 |

1,447918 |

Проанализировав полученные результаты, мы приходим к выводу, что при уменьшении среднего обменного курса на 10%, интегральная оценка эффективности финансового потенциала развития компании улучшилась на 20%.

В то время как при увеличении данного показателя на 10% ICP улучшилась лишь на 7%, тем самым, при снижении данного показателя мы максимально приближаемся к более оптимальному значению, равному единице.

В случае повышения объемов финансирования НИОКР при увеличении переменного фактора на 10% наблюдается снижение интегрального показателя оценки эффективности финансового потенциала практически на 18%,и так как до этого он находился за уровнем оптимума, финансовое положение ПАО «Газпром» при изменении данного фактора значительно ухудшается. При снижении фактора мы видим улучшение ICP на 14%, и значение приближается к оптимальному.

Построим график чувствительности ICP (рис. 1.).

Рисунок 1. График чувствительности интегральной оценки эффективности финансового развития

В качестве мероприятий по совершенствованию финансово-экономической деятельности ПАО Газпром мы предложили, что компании необходимо снизить объемы финансирования НИОКР как минимум на 10–15%, так как в данном случае ICP компании испытывает лишь положительную динамику и увеличение эффективности финансового потенциала.

В случае со средним обменным курсом валют, компания не имеет возможности напрямую влиять на данный показатель, но для увеличения финансового потенциала, он должен быть на уровне 66,64 р./долл. (снижение на 10%).