ОСОБЕННОСТИ ФОРМИРОВАНИЯ ФИНАНСОВОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА В УСЛОВИЯХ НЕСТАБИЛЬНОСТИ

Журнал: Научный журнал «Студенческий форум» выпуск №37(173)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №37(173)

ОСОБЕННОСТИ ФОРМИРОВАНИЯ ФИНАНСОВОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА В УСЛОВИЯХ НЕСТАБИЛЬНОСТИ

Современный динамизм и нестабильность мировых экономических процессов ставит коммерческие банки в условия, в которых они вынуждены прикладывать все усилия при разработки собственной стратегии и политики развития, чтобы продолжать эффективно функционировать в развиваться. Банкам требуется умение принимать рациональные управленческие решения, учитывая при формировании своей стратегии развития изменяющиеся условия внешней среды, и уметь внедрять инновации в банковскую деятельность. Одним из важнейших элементов общей стратегии развития любого коммерческого банка является финансовая политика, которую необходимо интерпретировать далее.

Финансовая политика банка позволяет регулировать деятельность банка в части аккумулирования и трансформации финансовых ресурсов, их развитие и расширение, а также эффективному контролю и согласованию процесса работы с финансовыми ресурсами. [1] Как один из видов реализуемой коммерческим банком политики, финансовая политика – это стратегия и тактика банка в сфере формирования и трансформации его финансовых ресурсов. Однако, следует рассмотреть иные подходы к определению финансовой политике банка.

По мнению В.А. Слепова, финансовая политика не только банка, но и компании вообще, означает систему идей и взглядов, целевых установок и способов развития финансов компании для достижения её целей. [9] С точки зрения А.С. Макарова финансовая политика организации – это часть экономической политики хозяйствующего субъекта, которая определяет целевые установки, условия и варианты развития финансово-экономических процессов, задач и критериев. [11] В свою очередь Е.Г. Шатковская определяет финансовую политику банка как внутреннюю императивную систему денежных отношений, которую задают собственники банки в форме суммы норм и условий управления денежными ресурсами для максимизации прибыли и обеспечения конкурентоспособности и инвестиционной привлекательности коммерческого банка. [12]

Объектами финансовой политики коммерческого банка являются осуществляемые банком операции и подконтрольные банку объекты. Финансовой политике не характерна статичность, а ее динамизм обусловлен влиянием изменяющейся окружающей средой и преобразованиями внутри организации. Главная цель финансовой политики коммерческого банка определяется как регулирование процессов формирования, управления и распределения финансовых ресурсов банка. [8]

Обобщая вышесказанное, финансовую политику коммерческого банка следует обозначить как совокупность принципов, методов и способов реализации процессов формирования, управления и трансформации финансовых ресурсов банка с целью обеспечения стабильного и эффективного функционирования банка в том числе в условиях нестабильности внешней среды. В рамках процесса формирования финансовой политики коммерческого банка исследователи выделяют ряд этапов:

1) формирование общей концепции финансовой политики коммерческого банка;

2) разработка подходящего финансового механизма для реализации стратегических и тактических целей коммерческого банка;

3) определение объективных показателей, на основании которых будет контролироваться финансовая политика коммерческого банка;

4) создание процедуры формирования финансовой политики коммерческого банка. [1]

Как уже ранее отмечалось, в финансовой политике коммерческого банка выделяется стратегия и тактика банка в сфере формирования, управления и трансформации собственных финансовых ресурсов. Стратегическая цель любого коммерческого банка, обозначаемая в рамках финансовой политики, заключается в определении приоритетов и перспектив управления финансовыми ресурсами банка. Именно в рамках стратегии определяются основные подходы и методы реализации поставленных целей и задач банка, а также индикаторы их достижения. Принятие важнейших управленческих и финансовых решений, определяющих общий вектор развития коммерческого банка, является приоритетом именно стратегии финансовой политики банка, так как такой подход способен обеспечить эффективности и финансовую стабильность организации. [4]

Однако, если рассуждать с учетом сложившейся в настоящее время нестабильности внешней финансовой среды, то все большее значение начинает приобретать тактический элемент финансовой политики коммерческого банка. Если стратегия предполагает постановку и осуществление преимущественно долгосрочных целей, то тактические цели представляют собой систему краткосрочных установок по управлению финансовыми ресурсами банка. Специфическими характеристиками тактики финансовой политики коммерческого банка является её определенность, конкретность и способность адаптироваться под изменяющиеся внутренние и внешние условия.

Следует отметить неразрывность стратегических и тактических целей финансовой политики коммерческого банка. Поставленные на определенную обозримую перспективу долгосрочные стратегические цели по формированию, управлению и трансформации финансовых ресурсов банка в условиях динамизма и нестабильности экономики постепенно трансформируются в краткосрочные цели, тем самым конкретизируясь в тактическом компоненте финансовой политики банка. То есть достижение стратегических целей невозможно без тактических, поскольку именно последние определяют инструменты и способы достижения долгосрочных целей банка. [5]

В контексте анализа стратегического и тактического элементов финансовой политики коммерческого банка представляется возможным обозначить следующие этапы формирования финансовой политики:

1) постановка общих долгосрочных целей и задач, что соответствует разработке стратегии финансовой политики коммерческого банка. Именно на этом этапе очерчиваются основные направления использования денежных ресурсов и выявляются возможные риски стратегии банка;

2) далее осуществляется анализ финансового состояния коммерческого банка, что необходимо для постановки краткосрочных (тактических) целей финансовой политики банка. Происходит уже более конкретный расчет основных показателей функционирования банка (оборотный капитал, коэффициент ликвидности, соотношение дебиторской и кредиторской задолженности) и решается вопрос о конкретных методах и способах работы с активами и задолженностями;

3) последний этап посвящен анализу финансовой среды, который делится на анализ внешних и внутренних условий и факторов, воздействующих на функционирование коммерческого банка и на формирование его финансовой политики. Воздействие внешней среды подразумевает изменения различного характера на мировом и государственном уровне, а также изменения во взаимодействии банка с другими субъектами финансово-экономических отношений. Воздействие внутренней среды включает изменения в самой структуре банка и принципах его функционирования. [10]

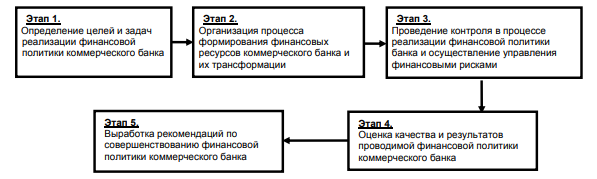

Кроме этого, исследователи выделяют следующие этапы реализации финансовой политики банка, отраженные на рисунке 1:

Источник: Симонцева С.В. Механизм реализации финансовой политики коммерческого банка / С.В. Симонцева // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. - 2015. - № 2 (12). - С. 32.

Рисунок 1. Схема реализации финансовой политики коммерческого банка.

Финансовая политика коммерческого банка зависит от условий развития экономики страны и должна формироваться с учетом условий внешней среды. В условиях нестабильности внешней финансово-экономической среды от финансовой политики банка требуются гарантии обеспечения финансовой устойчивости и безубыточности банка, а также снижения рисков в процессе функционирования. Когда период нестабильности начинает постепенно сходить на нет, главными задачами финансовой политики коммерческого банка становится увеличение объема финансовых ресурсов банка при минимизации его расходов и поддержание необходимых уровней прибыльности и ликвидности. При устранении условий нестабильности экономической ситуации в мире и государстве, финансовую политику коммерческого банка следует направлять на улучшение качества финансовых ресурсов, рост доходности и прибыльности деятельности банка с учетом всех видов рисков. [6]

В условиях нестабильности при формировании финансовой политики коммерческого банка особенно важным является следование нескольким принципам, которые актуальны и в том числе и в относительно спокойное время для экономики, но позволят банку пройти период нестабильности с минимальными потерями и даже остаться в плюсе. Во-первых, финансовая политика должна быть адекватной в условиях складывающегося конкретного характера нестабильности. Во-вторых, финансовая политика банка должна быть безопасной, то есть основываться на осторожном и взвешенном подходе к распределению финансовых ресурсов по основным направлениям развития банка. В условиях нестабильности неэффективное распределение ресурсов будет иметь более болезненные последствия, чем в стабильный период, поэтому следует отказаться от чрезмерно рискованных решений. В-третьих, необходимо выстраивать финансовую политики на основе тщательных прогнозов дальнейшего развития внешних условий. [7]

В рамках данного исследования предлагается проанализировать особенности формирования финансовой политики коммерческого банка в условиях нестабильности на примере банка ВТБ в период пандемии COVID-19 в 2020 году. Согласно отчету об устойчивом развитии ВТБ за 2020 год, совокупный кредитный портфель банка вырос на 15%, средства клиентов увеличились на 17%, а такие ключевые банковские доходы как чистые процентные доходы и чистые комиссионные доходы показали рост на 20,7% и 12,5% соответственно. Общее число клиентов банка ВТБ в России увеличилось до 14,9 млн.

Однако, при заметном росте ряда финансовых показателей, внешние факторы в лице пандемии, общего ухудшения экономической ситуации, волатильность цен на нефть и курс валют не могли не оказать негативное воздействие на общий финансовый результат банка. В первую очередь это отразилось на финансовой политике банка, которую пришлось адаптировать к усугубляющейся нестабильности в экономике. В результате резкого роста стоимости рисков банк ВТБ в рамках своей финансовой политики увеличил по сравнению с 2019 годом в 2,4 раза (до 249,8 млрд рублей) расходы на создание резервов. Это было вынужденной мерой для смягчения последствий нестабильности в условиях пандемии.

Для поддержки финансового положения клиентов банка были разработаны специальные программы, по которым около 400 тыс. клиентов банка воспользовались кредитными каникулами на общую сумму в 300 млрд рублей. Была запущена собственная ипотечная программа, а ипотечный портфель банка вырос на 18% до 2 трлн рублей. По программе государственной поддержки населения было выделено ипотек на сумму 198 млрд рублей. По собственной программе кредитования малого и среднего бизнеса банк оказал поддержку на 93 млрд рублей, а также ввел масштабные программы реструктуризации и рефинансирования, которые учитывали индивидуальный подход к каждому заемщику.

Кроме этого, вся работа банка с начала пандемии была перестроена без потери эффективности. Банк ВТБ провел совершенствование системы управления рисками, запустил процесс по оптимизации бизнеса ВТБ. Далее усилился контроль за расходами и была сформирована централизованная система управления оптимизацией затрат. Комиссия по управлению системой материально-технического обеспечения и эксплуатации сконцентрировала внимание на регулировании системы закупок в рамках актуальных потребностей банка. Прошла оптимизация системы закупок и были сокращены издержки.

Следует проанализировать основные финансовые показатели Банка ВТБ в период до и во время пандемии и вызванной им экономической нестабильности, чтобы сделать вывод о финансовом состоянии и устойчивости банка в исследуемый период, из чего также можно будет сделать вывод об успешности финансовой политики банка, основываясь на данных из таблицы 1:

Таблица 1.

Основные финансовые показатели за 2018-2020 гг. (млрд рублей)

|

|

Процентный доход |

Процентные расходы |

Чистый процентный доход |

Чистый комиссионный доход |

Операционные доходы |

Операционные расходы |

Чистая прибыль |

|

2018 |

967,6 |

542,6 |

468,6 |

90 |

641,3 |

259,8 |

178,8 |

|

2019 |

1107 |

636,5 |

440,6 |

121,6 |

610,4 |

254,2 |

201,2 |

|

2020 |

1055,8 |

501,6 |

531,7 |

136,8 |

609,4 |

270 |

75,3 |

Источник: Составлено автором на основе данных из https://www.vtb.ru/akcionery-i-investory/raskrytie-informacii/godovoj-i-socialnyj-otchet/

Чистая прибыль группы ВТБ составила 75,3 млрд рублей за 2020 год, что меньше предыдущего года на 62,6%, что связано с ростом расходов на создание резервов и отрицательной переоценкой нефинансовых активов банка на фоне пандемии. При этом наблюдается рост чистых процентных на 20,7%, что вызвано ростом объемов процентных активов и увеличения чистой процентной маржи. Чистые комиссионные доходы в 2020 году тоже выросли, но на 12,5% до 136,8 млрд рублей по сравнению с 2019 годом. Это стало следствием активного роста комиссий по операциям с ценными бумагами, операциям на рынках капитала и комиссии за распространения страховых продуктов. Общие издержки банка выросли на 6,2% в связи с необходимостью адаптации работы банка к новым условиям и инвестиций в цифровизацию. [13]

Таблица 2.

Основные балансовые показатели за 2018-2020 гг. (млрд рублей).

|

|

Кредитный портфель |

Средства клиентов |

Собственные средства |

|

2018 |

11427,1 |

10403,7 |

1523 |

|

2019 |

11461,5 |

10974,2 |

1653,3 |

|

2020 |

13162,6 |

12831 |

1722,6 |

Источник: Составлено автором на основе данных из https://www.vtb.ru/akcionery-i-investory/raskrytie-informacii/godovoj-i-socialnyj-otchet/

Рост всех основных балансовых показателей, исходя из таблицы 2, говорит о финансовой устойчивости банка ВТБ в условиях пандемии, что подтверждает успех финансовой политики банка в такой сложной экономической обстановке. Это объясняется также тем фактом, что общая финансовая стратегия банка ВТБ строится на взаимодействии на различных финансовых рынках, выполняя широкий круг банковский операций. Банк предлагает операции на валютном рынке с участием в заключении некоторых видов сделок. На межбанковском рынке это относится к сделкам с основными свободно конвертируемыми валютами или российскими рублями.

На рынке ценных бумаг банк осуществляет наличные сделки по покупке и продаже ценных бумаг, а также сделки с финансовыми инструментами. На рынке облигаций банк ВТБ проводит покупку и продажу государственных облигаций и облигаций корпоративных эмитентов. На рынке векселей осуществляется выдача, оплата, новация, хранение, а также кредитование простых векселей. Также банк ВТБ заключает на рынке акций форвардные сделки на акции, депозитарные расписки на акции, фондовые индексы.

Новые вызовы 2020 года стимулировали развитие бизнес-модели ВТБ, потребовали усиления внимания к клиентам и ускорения внутренних процессов, оптимизации операционной модели банка и внедрение цифровых технологий. Вышеперечисленные меры в области адаптации финансовой политики, а также многосторонняя деятельность банка на финансовых рынках обусловили минимизацию финансового ущерба банку со стороны пандемии и её экономических последствий. Сохранена устойчивость банка, а часть основных показателей имела максимальный рост за последние годы.

Таким образом, следует подвести итог анализа особенностей формирования финансовой политики коммерческого банка в условиях нестабильности. Финансовая политика коммерческого банка – это совокупность принципов, методов и способов реализации процессов формирования, управления и трансформации финансовых ресурсов банка с целью обеспечения стабильного и эффективного функционирования банка в том числе в условиях нестабильности внешней среды. Процесс формирования финансовой политики включает в себя стратегию и тактику, которые содержат конкретные долгосрочные и краткосрочные задачи.

Анализ внешней среды является важнейшим элементом формирования финансовой политики банка, поскольку именно от качестве прогнозирования будет зависеть насколько грамотно будет разработана финансовая политика банка. В условиях нестабильности финансовая политика банка должна учитывать максимально возможное количество вероятных рисков и минимизировать их всеми доступными средствами. Также необходимо тщательнее прорабатывать распределение финансовых ресурсов и создать гарантии сохранения финансовой устойчивости. В условиях нестабильности усложняется процесс постановки долгосрочных стратегических целей в виду неопределенность и труднопрогнозируемости финансово-экономических процессов. В связи с этим растет значимость тактических целей и задач, которые исходят из стратегических целей и конкретизируют их. Без учета условий и факторов внешней среды коммерческий банк не сможет эффективно функционировать и развиваться.