ФОРМИРОВАНИЕ СИСТЕМЫ СОЦИАЛЬНО-ТРУДОВОГО АУДИТА ОРГАНИЗАЦИИ

Журнал: Научный журнал «Студенческий форум» выпуск №42(178)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №42(178)

ФОРМИРОВАНИЕ СИСТЕМЫ СОЦИАЛЬНО-ТРУДОВОГО АУДИТА ОРГАНИЗАЦИИ

FORMATION OF THE SYSTEM OF SOCIAL AND LABOR AUDIT OF THE ORGANIZATION

Ella Markaryan

Master student, Volga State University of Technology, Russia, Yoshkar-Ola

Tatiana Yalyalieva

Scientific adviser,

Candidate of Economic Sciences, assistant professor, Volga State University of Technology, Russia, Yoshkar-Ola

Аннотация. В статье рассмотрена аудиторская деятельность социально-трудовой сферы, выявлены эффективные направления аудиторской деятельности, определены уровни и субъекты аудиторской деятельности, изучены основные подсистемы, определена необходимость формирования системы социально-трудового аудита для организации.

Abstract. The article examines the audit activity of the social and labor sphere, identifies effective areas of audit activity, defines the levels and subjects of audit activity, studies the main subsystems, identifies the need to form a system of social and labor audit for the organization.

Ключевые слова: персонал, социально-трудовые отношения, социально-трудовая сфера, кадровая политика, управление персоналом.

Keywords: personnel, social and labor relations, social and labor sphere, personnel policy, personnel management

Аудит в сфере социально-трудовых отношений – явление для России не новое, но, тем не менее, очень актуальный и необходимый элемент рыночной экономики. Аудит персонала организации позволяет выявить направления повышения эффективности использования трудовых ресурсов, и от этого во многом зависят важные показатели - объем производства, стоимость и уровень качества продукции, финансовый результат и, наконец, экономический потенциал хозяйствующего субъекта. [2, с.26]

В настоящее время социально-трудовой аудит рассматривается большинством ученых как эффективный метод регулирования социально-трудовых отношений, направленный на:

- оценку состояния социальной сферы и работы организации, включая выявление реальных и потенциальных угроз обострения социально-трудовых отношений, основных причин возникновения социальных угроз, определение возможности оптимизации социальной угрозы;

- получение объективной оценки эффективности социальной и трудовой политики, уровня удовлетворенности сотрудников работой;

- выявление причин ухудшения социального климата в организации и разработки способов снижения социальной напряженности;

- диагностика причин социальных и трудовых проблем, полная оценка важности, актуальности и возможностей их решения, разработка рекомендаций по предотвращению социальной напряженности в организации, совершенствованию управления персоналом.

В мировой практике социально-трудовой аудит применяется уже много лет. А это повышает авторитет ответственных компаний, наглядно демонстрирует их вклад в социальную инфраструктуру общества.

Социально-трудовой аудит впервые появился в Соединенных Штатах в 1940-х годах, когда корпоративные социальные рейтинги стали регулярными, оценивая отношения с сотрудниками и профсоюзами, местным сообществом, а также благотворительные, волонтерские и другие бизнес-программы в местных сообществах (программы на уровне сообществ- communitybasedprograms).[6, с.340]

Что касается России, то в нашей стране в последние годы социальные отчеты, представляемые крупными компаниями, становятся все более популярными, но в целом говорить о технологии их проведения преждевременно, поскольку правовая база социально-трудового аудита и его инструменты только начинают создаваться. Стоит отметить, что на сегодняшний день существует не менее 25 различных стандартов нефинансовой отчетности. Однако представители российских компаний не хотят слепо их копировать. Некоторые объясняют это тем, что в нашей стране сложилась совершенно другая практика ведения бизнеса.Другие считают, что корпоративная социальная ответственность - это в первую очередь благотворительность и добросовестный маркетинг, и что существующие стандарты неадекватно отражают эти процессы.

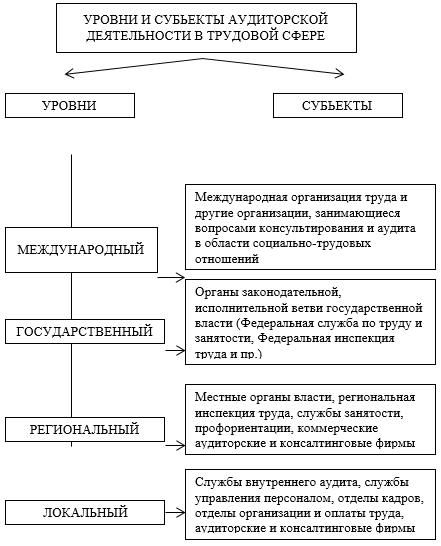

Поскольку требования к порядку проведения аудиторских мероприятий в настоящее время разработаны только с учетом специфики годовой финансовой отчетности, учитывая специфику требований к социальным и трудовым аудитам, на основе каких уровней и тематик также определялась аудиторская деятельность (рисунок 1).[5, с.135]

Рисунок 1. Взаимосвязь уровней и субъектов аудиторской деятельности в социально-трудовой сфере

Основной целью аудита социально-трудовой сферы является оценка деятельности хозяйствующего субъекта в сфере труда и трудовых отношений, установление соответствия используемых хозяйствующими субъектами форм и методов организации деятельности и трудовых отношений, субъекта с действующими в Российской Федерации законодательными и исполнительными актами, а также разработка по результатам проверки рекомендаций по устранению выявленных нарушений ипредложения, направленные на оптимизацию организации трудовые и трудовые отношения, реализуемые хозяйствующим субъектом.Именно достижение поставленной цели позволит выявить существующие нарушения в регулировании социально-трудовых отношений (задержки выплаты заработной платы, нарушения условий труда, режимов труда и отдыха, отсутствие трудового договора и т.д.), что позволит предотвратить возникновение трудовых конфликтов, вызванных данными нарушениями, и своевременно принять меры по их предотвращению.Своевременное устранение выявленных нарушений, внедрение рекомендаций аудитора в деятельность хозяйствующего субъекта позволит предотвратить возникновение бизнес-конфликта и его последствий, что в конечном итоге повысит эффективность хозяйственного общества [4, с.201]. Аудиторская деятельность на уровне работы должна включать не только аудит, но и предоставление услуг, связанных с аудитом, которые включают: консультации по ведению документации и отчетности персонала; семинары, повышение квалификации и обучение персонала; научно-практические исследования и разработка методического обеспечения и рекомендаций по организации социально-трудового аудита; компьютеризация отчетности, анализ социально-трудовых показателей, аудит и др.; информационная служба;консультации по трудовому законодательству, менеджменту, развитию системы оплаты труда, кадрового обеспечения и т.д.; специализированное обслуживание (проведение различных видов экспертиз, например, предварительная экспертиза заключенных договоров).

В рамках аудита сферы работы проводятся: аудит комплаенс, аудит эффективности и стратегический аудит.

Комплаенс-аудит является наиболее важным при поиске предпосылок конфликтов сотрудников, так как позволяет оценить соответствие практической деятельности нормам, правилам, планам и положениям, существующим в организации, а также качество обмена информацией между ее подразделениями.

Аудиторский анализ социально-трудовой сферы содержит семь основных подсистем: «Персонал», «Рабочее время», «Нормирование и организация труда», «Результативность труда», «Заработная плата и вознаграждения», «Условия труда и социальная защищенность», «Деятельность службы управления персоналом». Для оценки социальной политики необходимо выделить несколько наиболее значимых показателей в зависимости от целей аудита: занятость (ее уровень, характер предлагаемой работы, обеспечение стабильности состава работников, влияние нововведений, практика продвижения по службе, трудоустройства женщин, пенсионеров и других уязвимых категорий работников); оплата труда и стимулирование труда (относительный уровень оплаты труда, их виды, динамика и структура, минимальный размер оплаты труда); безопасность и улучшение условий труда (вложение средств в эту сферу и оценка полученных результатов); профессиональное обучение (объем, виды, содержание, продолжительность, стоимость). [3, с.120] Аудит завершается подготовкой отчета, в котором анализируются принципы социальной ориентации, определяются обязанности каждой из групп персонала и предлагаются меры стимулирования. В заключение отметим, что аудиторское заключение должно содержать конкретные рекомендации. К сожалению, во многих случаях аудитор ограничивается предложением действий по решению конкретной проблемы, организацией рабочей группы, повышением квалификации, контактом с внешним экспертом, проведением дополнительного аудита и т.д. Таким образом, можно сделать вывод, что формирование аудита в области социально-трудовых отношений - это действенный механизм, необходимый для предотвращения возникновения трудовых конфликтов, использование которого возможно как по инициативе руководителя предприятия, так и по инициативе органа, регулирующего социальные и рабочие отношения.