МЕТОД КОРРЕЛЯЦИОННОГО И РЕГРЕССИОННОГО ПРОГНОЗИРОВАНИЯ ЭКОНОМИЧЕСКИХ И ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

Журнал: Научный журнал «Студенческий форум» выпуск №42(178)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №42(178)

МЕТОД КОРРЕЛЯЦИОННОГО И РЕГРЕССИОННОГО ПРОГНОЗИРОВАНИЯ ЭКОНОМИЧЕСКИХ И ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

Экономическая система представляет собой сложную многоуровневую систему, эффективное управление которой возможно лишь тогда, когда руководящие органы способны предвидеть и комплексно оценить последствия принимаемых решений. В современных условиях качественное управление экономическими системами различных уровней возможно только на основе использования эффективного механизма прогнозирования и планирования, позволяющего предвидеть и оценить последствия принимаемых решений, а также разработать перспективные программы развития [2].

Для многофакторных моделей или явлений целесообразно использовать методы множественного корреляционно-регрессионного анализа, которые позволяют изучить и количественно оценить внутренние и внешние следственные связи между образующими модель факторами и установить закономерности функционирования, а также тенденции развития исследуемой организации и результативного признака.

Основная задача корреляционного и регрессионного методов анализа заключается в анализе статистических данных для выявления математической зависимости между исследуемыми признаками и в идентификации с помощью коэффициентов корреляции сравнительной оценки плотности взаимосвязи, которая имеет определенное числовое выражение [1]. Целью проведенного исследования является применение корреляционно-регрессионного анализа для прогнозирования результатов деятельности и динамики экономического развития предприятия. На основе предложенной регрессионной модели могут быть выбраны наиболее оптимальные варианты развития предприятия в предстоящем периоде.

Проведем анализ для одной из компаний, например, необходимо составить прогноз изменения себестоимости продаж в ПАО «Газпром», используя метод регрессионного анализа [3]. В таблице 1 представлена динамика выручки предприятия за 2016-2020 гг. по данным отчетности ПАО «Газпром».

Таблица 1.

Матрица парной корреляции факторов выручки ПАО «Газпром» за 2016-2020 гг.

|

t – годы |

Y – выручка, млрд. руб. |

Yt |

tt |

|

2016 |

3934,5 |

62952 |

256 |

|

2017 |

4313,0 |

73321 |

289 |

|

2018 |

5179,5 |

93231 |

324 |

|

2019 |

4758,7 |

90415 |

361 |

|

2020 |

4061,4 |

81228 |

400 |

|

Итого |

22247,1 |

401147 |

1630 |

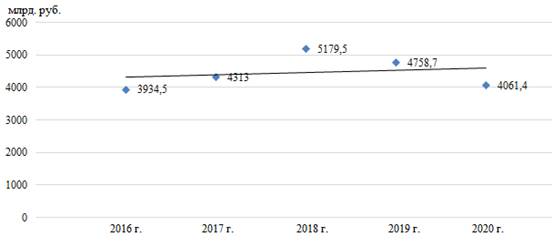

Значение Yt – произведение двух последних знаков года и выручки. Например, в 2016 г. значение Yt = 62952 (16 · 3934,5). Значение tt – произведение последних двух знаков года или двух последних цифр года во второй степени, например, за 2016 г. tt = 256 (16 · 16). На рисунке 1 представлена динамика выручки ПАО «Газпром» за 2016-2020 гг.

Рисунок 1. Динамика выручки ПАО «Газпром» за 2016-2020 гг.

На рисунке видно, что в 2017-2018 гг. выручка увеличивалась по сравнению с 2016 г. В 2019-2020 гг. наблюдается снижение суммы выручки.

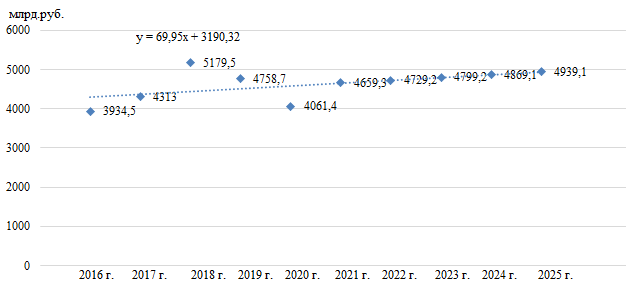

Предварительное исследование анализируемых данных предприятия позволяет применить для оценки эффективности линейную регрессию, построив которую по показателям выручки за 2016-2020 гг. получаем зависимость: Y = 69,95х + 3190,32. Согласно модели, выручка ПАО «Газпром» увеличивалась в течение 2016-2020 гг. ежегодно в среднем на 69,95 млрд. руб.

Модель Y = 69,95х + 3190,32 позволила получить прогноз выручки на 2021-2025 гг.

На рисунке 2 представлена динамика выручки ПАО «Газпром» за 2016-2020 гг. и ее прогноз на 2021-2025 гг.

Рисунок 2. Динамика выручки ПАО «Газпром» за 2016-2020 гг. и ее прогноз на 2021-2025 гг.

На рисунке видно, что в прогнозном 2021 г. выручка ПАО «Газпром» увеличится по сравнению с 2020 г. на 597,9 млрд. руб. или 14,72% и составит 4659,3 млрд. руб. В 2022-2025 гг. выручка, согласно модели линейной регрессии, будет увеличиваться.

Таким образом, полученные результаты дают основания утверждать, что построенную модель можно применять для решения задач анализа и прогнозирования основных показателей деятельности предприятия. Дальнейшие перспективы развития модели заключаются в поиске новых факторов, которые смогли бы эффективнее объяснить динамику чистой прибыли, прочих операционных расходов и выручки.