СПЕЦИФИКА УПРАВЛЕНЧЕСКОГО УЧЕТА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ

Журнал: Научный журнал «Студенческий форум» выпуск №11(190)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №11(190)

СПЕЦИФИКА УПРАВЛЕНЧЕСКОГО УЧЕТА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ

Как в отечественной, так и в зарубежной практике особое значение придается управленческому учету, так как от выбранного менеджерами методов учета всех затрат, планировании и калькуляции, зависит функционирование всей организации. Управленческая себестоимость предоставляет руководителю наиболее точную информацию о затратах и местах их возникновения.

Возможность систематического расчета и анализа затрат напрямую связана с несколькими причинами:

- желание противостоять конкуренции;

- исследование влияния отдельных факторов на себестоимость продукции;

- использование данных о стоимости незавершенного производства и готовой продукции для формирования бухгалтерской отчетности;

- реализация процесса планирования;

- принятие управленческих решений.

Перечисленные выше причины определяют обязательный характер расчета [6].

В управленческом учете затраты формируются таким образом, чтобы у менеджера было полное представление о затратах. Поэтому в системе этого учета могут использоваться различные методы расчета себестоимости (в зависимости от того, какая управленческая задача решается). В расчете могут участвовать даже те затраты, которые не входят в стоимость продукции (работ, услуг) в бухгалтерском учете.

Обладая информацией о затратах, собранной в финансовой отчетности, мы можем в конечном итоге получить выгоду от продажи продукции для всей компании. Стоимость каждого товара в данной системе учета вообще не отображается и в среднем не рассчитывается. Затраты могут облагаться налогом и списываться по всей компании. Однако в этом случае информация о составе некоторых видов продукции может быть искажена. Для целей финансового учета такая картина вполне приемлема. Однако достоверная информация о структуре затрат важна для самой компании - компания может влиять на нее, то есть контролировать ваши расходы. Именно эта информация должна прописываться в системе управленческого учета.

Компания ООО «Сальса» в целях управленческого учёта применяет метод калькулирования себестоимости директ-костинг: рассчитывается сокращённая себестоимость по переменным издержкам. Директ-костинг – это метод, согласно которому в себестоимость продукции входят только переменные затраты [1].

Для осуществления данного вида калькулирования себестоимости компания осуществляет учёт постоянных и переменных затрат:

- переменные затраты – величина, которая напрямую зависит от объема производства.

- постоянные затраты – величина, которая не зависит от объема производства [6].

Сущность этих затрат заключается в том, что предприятие их будет нести независимо от того, будет ли оно вообще выпускать продукцию.

По степени дифференциации затрат «директ-костинг» может иметь два основных метода:

- простой «директ-кост», основанный на использовании в расчетах данных только операционных затрат, учтенных единым блоком;

- развитый «директ-кост», при котором постоянные затраты подразделяются не по видам продукции и услуг, а по местам формирования накладных расходов, т. е. уровням управления предприятием [7].

При обоих вариантах системы «директ-костинг» общий доход за период сравнивают с суммой переменных затрат и определяют величину маржинального дохода за отчетный период.

Основные плюсы метода «директ-костинг» являются:

- простота и объективность расчета неполной себестоимости, не требуется распределения постоянных затрат;

- возможность сравнивать затраты разных периодов по переменным затратам, абсолютным и относительным наценкам;

- в отчете о финансовых результатах, вы можете увидеть изменение прибыли за счет изменений переменных затрат, продажных цен и структуры продуктов;

- умение привлечь внимание менеджера к изменениям

- маржинальность как для всей организации, так и для разных продуктов; можно выбрать блюда с более высокой рентабельностью, потому что разница между продажной ценой и суммой переменных затрат не скрывается за счет амортизации постоянных затрат относительно стоимости каждого продукта.

- система дает возможность быстро реагировать на производство к изменяющимся рыночным условиям;

- проведение верной ценовой политики с указанием наиболее выгодных сочетаний цены и объема [6].

Недостатки системы «директ-костинг»:

- в случае использования политики демпингового ценообразования данный метод может привести к убыткам, так как часть постоянных расходов перестанет перекрываться маржинальным доходом;

- сложно разделить затраты на постоянные и переменные, так как в разных организациях в зависимости от управленческого учета, расходы могут относиться по- разному;

- неточность общей прибыли за период, от незавершенного производства, производство оценивается в разрезе переменных затрат производства, поэтому возможно, что реальная величина затрат не совпадает с рассчитанным индексом затрат по виду переменных затрат [3,5,7].

Важно отметить, что в период коронокризиса, когда внешние источники себестоимости растут, данный метод демонстрирует свою явную недостаточность [8].

Структура постоянных и переменных затрат представлена ниже.

Тбез(2018г) =11508610/ (34274151 – 19783236/ 34274151) = 11 508 610 руб

Тбез(2019г) =11331231/(34263636 – 17598165 /34263636)= 23 296 622 руб

Тбез(2020г) =12194705 /(36807885 – 18990824/36807885) = 25192780 руб

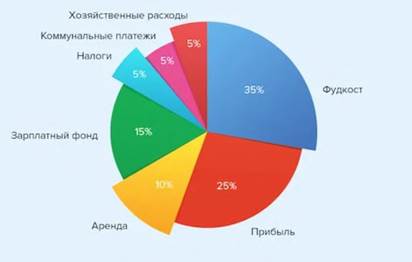

На предприятиях общественного питания есть свое процентное соотношение структуры затрат от выручки, можно сказать, идеальная модель для ресторана, к которому стремятся многие заведения при планировании и анализе расходов, представленное на рисунке 4.

Рисунок 4. Структура затрат на предприятиях общественного питания

Конечно, на практике далеко не все так гладко. Фонд оплаты труда порой достигает 30-35% от выручки, хозяйственные расходы могут превысить 5%, как правило, равны 10- 15%. В итоге, прибыль организации колеблется от 5 до 10%, а иногда закрывается в ноль или убыток.

Так же колеблющимся показателем является фудкост, который зависит от инфляции и может изменяться от закупочных цен поставщиков. Он показывает нам в процентах, сколько организации обойдется стоимость сырьевого набора блюд относительно выручки с продаж.

Фудкост может быть потенциальным и фактическим. Формула расчета планового фудкоста вводимой в ассортимент позиции меню выглядит следующим образом:

Фплан = Ссн / Цпр × 100 %,

где Фплан – фудкост каждой позиции меню;

Ссн – стоимость сырьевого набора блюда;

Цпр – цена продажи в соответствии с меню.

Фактический «фудкост» можно рассчитать в конце смены по продажам блюд. Для этого в программе «Астор-общепит» выгружаются марочные за определенный день/период [4]. После проведения их, списываются по продаже все затраченные в этот день продукты. Соотношение себестоимости к выручке – это и есть «фудкост».

Формула расчета фактического фудкоста по заданному периоду представлена ниже:

Ффакт = ∑Ссн / В × 100 %,

где Ффакт – фактический фудкост за период;

Ссн – стоимость сырьевого набора каждого реализованного блюда за период; В – выручка за период

Рассчитаем фудкост по годам:

Foodcost за 2018 год = 12 395 145 / 36 807 885 * 100% = 34%

Foodcost за 2019 год = 12 675 550 / 34 263 636 * 100% = 40%

Foodcost за 2020 год = 15 832 626 / 34 274 151 * 100% = 46%

Чем ниже процент фудкоста, тем выше прибыль. Основной способ снизить стоимость фудкоста - это контролировать стоимость товара, то есть работать с продуктами, выбирать альтернативные ингредиенты по цене (самая низкая на рынке) и качеству (отлично подходит для концепции) и минимизировать количество брака [4].

Основными документами, используемыми при расчете стоимости блюд, являются технологическая карта. Технологическая карта содержит список ингредиентов в единице измерениях на порцию (или несколько порций). У этого документа нет установленной формы, поэтому каждая компания разрабатывает свои формы.

Исходя из того, что фудкост постоянно расчет, но метод директ-костинга и формат экономического анализа на предприятии не позволяют детально установить причины роста, необходимо изменение системы учета затрат и себестоимости продукции [4].

Таким образом, рассмотрев функционирующую методику управления затратами и калькуляции себестоимости в отрасли общественного питания, мы пришли к следующим выводам. То, что на формирование данной методики управления затратами оказала существенное влияние нынешняя обстановка на рынке, не вызывает сомнений. Но применение данной методики является неэффективной, поскольку отсутствует одна из важнейших функций управления затратами – контроль уровня затрат [2]. К тому же не производится и анализ управления затратами.

Нами выявлено, что не каждое предприятие использует самостоятельно разработанные нормы. На наш взгляд, это ведет к искажению получаемой информации о затратах, отсутствию рационального использования экономических ресурсов, усреднению цены выпускаемой продукции, что в конечном счете также свидетельствует об отрицательном результате функционирования системы управления затратами в исследуемых предприятиях. В целях эффективности функционирования действующей методики управления затратами ее необходимо усовершенствовать таким образом, чтобы она учитывала реализацию всех функций управления затратами – планирование и прогнозирование, учет, координацию и контроль, анализ, стимулирование.