КАЗНАЧЕЙСТВО КАК ИСПОЛНИТЕЛЬНЫЙ ОРГАН, ВЫПОЛНЯЮЩИЙ КОНТРОЛЬНО-НАДЗОРНЫЕ ФУНКЦИИ ДЛЯ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ГОСУДАРСТВА

Журнал: Научный журнал «Студенческий форум» выпуск №12(191)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №12(191)

КАЗНАЧЕЙСТВО КАК ИСПОЛНИТЕЛЬНЫЙ ОРГАН, ВЫПОЛНЯЮЩИЙ КОНТРОЛЬНО-НАДЗОРНЫЕ ФУНКЦИИ ДЛЯ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ГОСУДАРСТВА

Аннотация. Статья посвящена рассмотрению задач Казначейства Российской Федерации, как исполнительного органа, осуществляющего государственный финансовый контроль по обеспечению должного уровня качества в процессе использования бюджетных средств. Пристальное внимание уделено внутреннему аудиту Казначейства Российской Федерации и показателям результатов его деятельности. Также изучены функции контроля и аудита вспомогательного органа Казначейства, а именно казённого Федерального учреждения «Центр по обеспечению деятельности Казначейства России». В связи с этим, внимание сосредоточено на том, как организовано функционирование процесса контроля и надзора органов казначейства для обеспечения экономической безопасности государства. Раскрыто понятие «контрольно-надзорная функция», определено место и роль органов контроля в бюджетировании, рассмотрена роль участия Казначейства России в обеспечении контроля за исполнением бюджета и анализа выявленных нарушений в сфере бюджетного процесса. А также, выявлены направления совершенствования контрольно-надзорных функций казначейства.

Ключевые слова: контрольно-надзорные функции казначейства, экономическая безопасность, бюджетный процесс, использование бюджетных средств.

Рассматривая цели политики государства в сфере экономики, то одной из наиважнейших является цель по формированию эффективной бюджетной системы, которая позволит увеличить темп экономического роста. Если изучать вопрос с точки зрения эконмической безопасности, то не менее важную роль играет контроль бюджетного процесса. Именно он связан непосредственно с использованием бюджетных средств.

Необходимо отметить, что бюджетная система состоит из нескольких элементов, взаимосвязанных между собой. Тем самым, достижение максимально положительного результата возможно только при осуществлении контрольно-надзорных функций в бюджетном процессе.

Следовательно, можно сделать вывод, что актуальность данной темы сводится к обеспечению должного уровня качества исполнения бюджетного процесса органами государственного финансового контроля, к примеру Казначейства Российской Федерации, путём осуществления внутреннего и внешнего аудита их деятельности.

Формой образования и расходования денежных средств, предназначенных для финансирования задач и функций государства является федеральный бюджет. Из этого следует, что для обеспечения эффективности и надёжности государственной системы необходим контроль за состоянием государственного финансирования.

Казначейство Российской Федерации (РФ) как исполнительный орган — это неотъемлемая часть государственного финансового контроля. Именно оно выполняет учёт поступлений и их распределения между остальными элементами бюджетной системы. Также не менее важной функцией служит осуществление контроля за ведением операций участников бюджетного процесса и контроль за соблюдением законодательства Российской Федерации в целом.[4]

Чтобы обеспечить законность того или иного процесса со стороны государственных органов используют самый распространённый способ -контроль. Под ним понимается оценка показателей, анализ отклонений показателей от заданных значений и выполнение корректирующих процедур. Характерно отличающейся особенностью контроля от других способов является возможность оперативного вмешательства контролирующих субъектов в деятельность подконтрольных. А надзор в свою очередь обеспечивает непрерывное наблюдение, целью которого является выявление нарушений и последующее привлечение к ответственности.

Таким образом, контрольно-надзорная функция — это направление деятельности исполнительных органов, которая устанавливает правомерность тех или иных действий, осуществляемых контролируемыми субъектами, и регулированию выявленных отклонений.

Исходя из определений, можно выделить следующие отличительные черты контрольно-надзорной деятельности:

- осуществление функций контроля и надзора в отношении подчинённых органов;

- возможность вмешательства в деятельность контролируемых субъектов;

- оценку деятельности контролируемых субъектов с точки зрения законности, целесообразности, эффективности;

- возможность контрольного органа осуществлять привлечение к ответственности за неправомерную деятельность контролируемых субъектов.[1]

Именно контроль за расходованием бюджетных средств со стороны исполнительных органов, направленный на оценку достижения запланированных показателей, является важнейшим источником информации для принятия решений при планировании бюджета на следующий год, или решений о прекращении финансирования расходов в случае, если запланированные цели не были достигнуты.

Главными органами, осуществляющими финансовый контроль в бюджетном процессе в рамках исполнительной власти, являются:

- Министерство финансов Российской Федерации – оно не осуществляет функции контроля, но подотчётно федеральным службам, которые осуществляют деятельность в финансовом контроле;

- Казначейство Российской Федерации – в сфере финансового контроля над бюджетным процессом оно осуществляет широкий диапазон полномочий. Например, решение задач, которые связаны с обеспечением законности и эффективности расходования средств государственного бюджета, выполнением государственных программ. А также предупреждает и пресекает выявленные нарушения законодательства, регламентирующего управление и пользование бюджетными средствами.

Из вышеизложенного можно сделать вывод, что финансовый контроль бюджетного процесса закреплён за рядом государственных структур, каждая из которых выполняет определённые полномочия и функции в данной сфере.

В Бюджетном кодексе РФ установлено, что эффективность использования бюджетных средств заключается в составлении бюджетов, которые основаны на достижении определённых результатов, при этом используя наименьший объём средств.

В соответствии с законодательством Российской Федерации, Казначейство как орган исполнительной власти, наделён правоприменительными функциями обеспечения исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов РФ, предварительному и текущему контролю над ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств из федерального бюджета.

Основными задачами Казначейства РФ являются:

- организация и осуществление контроля над исполнением государственного бюджета, управление доходами и расходами бюджета на счетах казначейства;

- регулирование финансовых отношений между бюджетом и государственными внебюджетными фондами, финансовое исполнение этих фондов, контроль над поступлением и использованием внебюджетных средств;

- обеспечение пользователей информацией о состоянии государственных финансов;

- составление и предоставление органам власти отчетности о финансовых операциях бюджетного процесса;

- разработка указаний и инструкций о порядке ведения учетных операций деятельности казначейства.

В докладе о результатах проведения анализа исполнения бюджетных полномочий органов государственного финансового контроля, являющихся органами исполнительной власти субъектов Российской Федерации за 2020 г., можно выделить следующие основные нарушения, характерные для органов государственного финансового контроля:

- несоответствие контрольных мероприятий требованиям, установленным законодательством РФ;

- выявлены нарушения в области организации по проведению внутреннего финансового контроля и внутреннего финансового аудита;

- продолжают оставаться недостатки в части планирования контрольных мероприятий, которое не согласовано с требованиями, установленными законодательством;

- составление и предоставление отчётности о результатах исполнения бюджетных полномочий не соответствуют требованиям, установленным законодательством РФ.

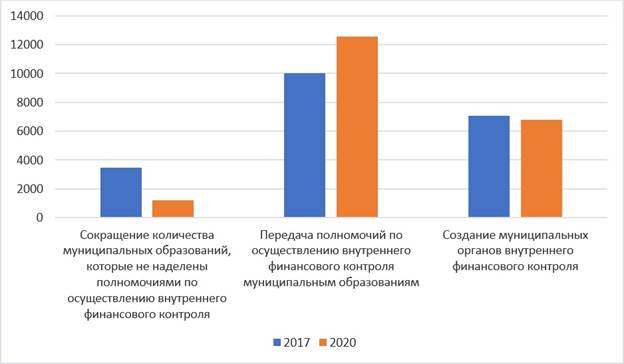

Выявленные нарушения в 2020 году, в ряде случаев связаны с отсутствием информированности органов муниципального финансового контроля о новациях в бюджетном законодательстве РФ. При этом наблюдается положительная тенденция в области организации внутреннего контроля за счёт проведения таких мероприятий, как:

- увеличение количества муниципальных органов внутреннего финансового контроля (рост составил 4% по отношению к 2017 году);

- передача полномочий по осуществлению внутреннего финансового контроля муниципальным образованиям (рост составил 24% по сравнению с 2017 годом);

- сокращение количества муниципальных образований, которые не наделены полномочиями по осуществлению внутреннего финансового контроля (рост составил 24% по отношению к 2017 году).

Результаты проведения данных мероприятий представлены на сравнительной диаграмме за 2017 и 2020 гг. (рис.)

Рисунок. Итоги контрольных мероприятий

Исходя из анализа данных, можно сделать вывод, что в целом наблюдается положительная динамика в ходе проверок в сфере государственного контроля. Уровень проводимых мероприятий растёт, следовательно и количество выявленных нарушений также растёт.

Но нельзя утверждать, что данный уровень соответствует необходимым показателям эффективности. Поэтому, для улучшения качества проводимых мероприятий, а также для повышения результативности в сфере исполнения бюджетного процесса органами государственного финансового контроля можно рассмотреть такие предложения:

- разработка и внедрение единой системы стандартов осуществления внутреннего финансового контроля;

- создание и утверждение типовых форм документации деятельности финансового контроля при проведении контрольных мероприятий;

- разработка и внедрение единого классификатора нарушений, выявленных в ходе осуществления деятельности внутреннего финансового контроля в бюджетном процессе;

- формирование единой сводной отчётности о результатах контрольной деятельности органов государственного финансового контроля.

Данные предложения помогут систематизировать подход к проведению проверок, сократить продолжительность проверок, а как следствие и уменьшить риск не выявленных нарушений.

В заключение, можно сделать вывод о значительной роли контроля в сфере бюджетного процесса. Потому что цель данного контроля заключается в обеспечении законности и эффективности распределения средств из бюджетов различного уровня.