ГОСУДАРСТВЕННЫЙ ФИНАНСОВЫЙ КОНТРОЛЬ В РОССИЙСКОЙ ФЕДЕРАЦИИ ПОНЯТИЕ, ВИДЫ, ФОРМЫ, МЕТОДЫ

Журнал: Научный журнал «Студенческий форум» выпуск №16(195)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №16(195)

ГОСУДАРСТВЕННЫЙ ФИНАНСОВЫЙ КОНТРОЛЬ В РОССИЙСКОЙ ФЕДЕРАЦИИ ПОНЯТИЕ, ВИДЫ, ФОРМЫ, МЕТОДЫ

STATE FINANCIAL CONTROL IN THE RUSSIAN FEDERATION: CONCEPT, TYPES, FORMS, METHODS

Alexey Timoshenko

Student, Department of Economic Security, Siberian Institute of Management - a branch of the Russian Academy of National Economy and Public Administration under the President of the Russian Federation, Russia, Novosibirsk

Galina Ladchenko

Cand. Economy Sciences, Department of Taxation, Accounting and Economic Security, Siberian Institute of Management - a branch of the Russian Academy of National Economy and Public Administration under the President of the Russian Federation, Russia, Novosibirsk

Аннотация. В данной статье подлежит рассмотрению понятие государственного финансового контроля, также рассматриваются его виды, формы и методы осуществления. Такой вид контроля на сегодняшний день является важным для состояния экономики государства. Организация правильной финансово-хозяйственной деятельности всех своих участников - является приоритетной задачей для финансового государственного контроля.

Abstract. this article deals with the concept of state financial control, also deals with its types, forms and methods of implementation. This type of control today is important for the state of the economy of the state. Organization of correct financial and economic activity of all its participants

is a priority task for the financial state control.

Ключевые слова: государственный финансовый контроль, финансовый контроль, экономическая деятельность, экономика, контроль.

Keywords: state financial control, financial control, economic activity, economy, control.

В настоящее время, в современных развитых условиях экономики, важность роли государственного финансового контроля постоянно растет. Происходит это из-за того, что участников государственного финансового контроля становится все больше. К тому же усложняются и финансовые правоотношения, развивается преступность. Именно поэтому финансовый контроль очень важен для сохранения стабильной экономической сферы государства.

Поскольку изначальная задача при создании финансового контроля была - точная оценка правильности использования государственных средств, то для поддержания в стране стабильной экономической обстановки с положительной динамикой, которая отражается на государственной и на социальной обстановке в целом, необходимо грамотное распределение финансов, которыми обладает государство. Потому что эффективность их распределения играет немаловажную роль.

В системе финансового контроля государственный финансовый контроль занимает отдельное положение и регулируется он двумя нормативно-правовыми актами: Бюджетным кодексом Российской Федерации от 31.07.1998 N 145-ФЗ [1] и Федеральным законом от 07.02.2011 № 6-ФЗ “Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований” [2].

И для того, чтобы понимать основную деятельность государственного финансового контроля, необходимо перечислить его ключевые функции, которые представлены ниже в виде рисунка.

Рисунок 1. Функции финансового контроля

Говоря о предназначении государственного контроля необходимо отметить то, что оно заложено в реализации финансовой политики самого государства, а также в создании для нее всех необходимых условий финансовой стабильности.

В статье 265 Бюджетного кодекса Российской Федерации государственный финансовый контроль разделяют на два главных вида - это внешний и внутренний контроль, которые осуществляется посредством Счетной палаты и Федерального казначейства.

Финансовый контроль обладает тремя формами контроля, которые длятся по временным периодам - - предварительный (до) , текущий (во время) и последующий (после) контроль.

Предварительный необходим для проверки готовности организации к проведению финансовых мероприятий. Выявляя недоработки для реализации последующих мероприятий.

Текущий контроль предполагает за собой проверку содержания финансовых мероприятий в период их осуществления.

А последующий контроль, он как завершающий, проводит проверку уже реализованных мероприятий, выявляя несоответствия результатов мероприятий.

К примеру, к предварительному контролю можно отнести проверку бюджетов на будущий год, как центрального так и децентрализованного, а к последующему уже будет относиться - проверка налоговых деклараций предприятия.

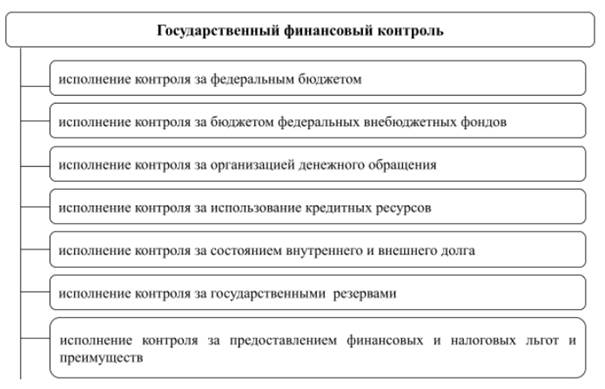

Далее необходимо рассмотреть объекты финансового государственного контроля, следует обратиться снова к Бюджетному кодексу Российской Федерации, где статья 266 пункт 1 закрепляет их, они приведены в рисунке ниже.[3]

Рисунок 2. Виды объектов финансового контроля

Но, если есть объекты, значит существуют и субъекты финансового контроля. И в настоящее время, среди широкого спектра возможных субъектов, выделяют всего несколько основных видов:

- Органы исполнительной власти.

- Органы законодательной власти.

- Правоохранительные структуры.

- Банки и аудиторы.

- Вышестоящие структуры и общественники.

- Внутрикорпоративные и внутриведомственные структуры.

Для увеличения эффективности финансового контроля необходимо знать и учитывать определенные факторы, такие как: ощутимая стабильность законодательства; качество предоставляемой информации об объекте контроля; комплексность и полнота контроля постоянной проверки; профессионализма и компетентности представителей органов государственного финансового контроля.

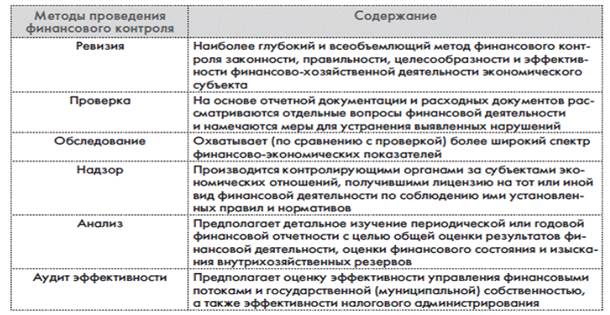

Раскрывая практическую реализацию контроля, важно рассмотреть его методы, которые он использует. Закрепление такого перечня методов содержится в в статье 267 пункт 1 Бюджетного кодекса Российской Федерации. Представлены в таблице ниже.

Таблица

Методы проведения финансового контроля

Подводя итоги, можно говорить о следующем: эффективная и слаженная работа системы государственного финансового контроля - это очень важный пункт при ведении государственной политики. Также он помогает обеспечить правильное функционирование государства в целом, осуществлять социальное управление и правовое регулирования финансовой деятельности. Но необходимо всегда помнить про постоянное совершенствование данной системы контроля.