НЕФТЯНАЯ ПРОМЫШЛЕННОСТЬ В ПЕРИОД ПАНДЕМИИ КОРО-НАВИРУСА

Журнал: Научный журнал «Студенческий форум» выпуск №21(200)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №21(200)

НЕФТЯНАЯ ПРОМЫШЛЕННОСТЬ В ПЕРИОД ПАНДЕМИИ КОРО-НАВИРУСА

Введение

Каждый отчетный год нефтяной отрасли ознаменовывался ростом объемов добычи, переработки и выпуска нефтепродуктов. До наступления пандемии, вызванной вирусом COVID-19, прогнозы экспертов в этой области были практически едины и сводились к трем основным направлениям: во-первых, ожидался пик спроса на нефть в 2025-2030 годах, во-вторых, прогнозировались модернизация и переориентировка долгосрочных стратегий крупных нефтегазовых компаний мира и, соответственно, смещение курса на развитие более экологичных производств. Однако, неожиданно возникший кризис и последовавшая за ним нестабильность на мировом нефтяном рынке спутала всем компаниям карты. Как пандемия повлияла нефтяную промышленность и какие задачи она поставила на ближайшее время руководителям компаний будет рассмотрено далее.

Нефтяная промышленность до пандемии

Прошедшее десятилетие являлось для нефтяной отрасли наиболее успешным за всю историю ее существования. 2019 же год не был прорывным в плане достижения каких-либо невиданных результатов. Однако, по его результатам в России вырисовалась следующая картина. Объемы добычи газа выросли на +1,7 % по сравнению с 2018 годом до 737,8 млрд куб. м, нефть стали добывать на +0,9 % по сравнению с предыдущим годом в количестве 561,2 млн т. Но в то же время первичная переработка нефти упала на -0,7 % до 285,1 млн т (рис.1), хотя 2 главных нефтепродукта - автобензин и дизельное топливо показали рост в +1,8 % (+0,7 млн т) и в +1,2 % (+0,9 млн т) соответственно. Это объясняется тем, что многие установки различных НПЗ (нефтеперерабатывающий завод) достигли своего ремонтного цикла, и на них проводились ремонтные работы, а также переходом к наращиванию не объемов производства, а глубины переработки нефти. Уже даже по этим немногочисленным данным прослеживается абсолютная стабильность рынка нефти и нефтепродуктов. Также эти слова подтверждает стабильный спрос и благоприятная ценовая обстановка внешних рынков, что подтверждает положительная динамика поставок нефти и газа (+сжиженного природного газа): экспорт нефти увеличился на +3,3 % до 266,2 млн т, а газа на +0,04 % до 248,2 млрд куб. Итогом 2019 года стало то, что выпуск бензина повторил лучший для страны результат 2016 года, выпуск дизельного топлива стал максимумом с 1990 года. Снизилось лишь производство топочного мазута на -1,5 % до 45,8 млн т. Однако, причиной этому является многолетняя тенденция, появившаяся вследствие ужесточения международных экологических требований. Кроме того, крупнейшие российские нефтяные компании перебили свои финансовые успехи прошлых лет. Так, чистая прибыль компании «Газпромнефть» в 2019 году впервые превысила 400 млрд рублей, что на 6,2 % выше предыдущего года. Компания «Роснефть» заработала 708 млрд рублей, что на 29 % больше 2018 года. Компания «Лукойл» также увеличила чистую прибыль на 3,4 %, что составило 640 млрд рублей. Как итог, 2019 год был успешным для нефтяной и нефтеперерабатывающей отрасли.

Рисунок 1. Переработка нефти в России, млн т

Влияние пандемии на нефтяную отрасль

По прогнозам практически всех специалистов, 2020 год должен был продолжить достижения 2019 и стать самым успешным годом в истории нефтяной промышленности. Однако, у пандемии коронавируса, которая накрыла нашу планету с начала 2020 года, были свои планы. Экономические потрясения, которые были обусловлены совокупностью мер по ограничению распространения COVID-19, существенно коснулись нефтяной отрасли. Высокий уровень падения объясняется мерами, которые были введены для предотвращения распространения инфекции. Была сильно ограничена мобильность населения и мировая торговля, что в момент введения апрельского локдауна, по данным Международного энергетического агентства, обернулось сокращением авиасообщения на 80 %, трафика дорожного транспорта - на 25 % и морского - на 20 %, по сравнению с аналогичным периодом 2019 года [1]. Это естественно не могло не ударить по мировой торговле. Итоговое падение спроса на нефть в этот период в агентстве оценили в 24 %.

Несмотря на то, основные ограничения в России пришлись на небольшой период с апреля по июнь 2020 года, они нанесли огромный вред для топливно-энергетического комплекса. Так, объемы добычи нефти и газа показали рекордное снижение в -8,6 и -6,1 % соответственно до 512,8 млн т и 692,9 мдрд куб. м по сравнению с предыдущим годом.

Как правило, добычу нефти проводят вертикально-интегрированные компании, которые занимаются не только извлеканием углеводородов из-под земли, но и переработкой нефти и продажей готовых нефтепродуктов. Рынок продуктов переработки нефти пострадал не менее сильно. Мировое потребление жидких углеводородов (ЖУВ) в 2020 году сократилось на 8-12 %, а мировой ВВП (внутренний валовый продукт) - на 5-6 % [2]. Таким образом, большой удар был нанесен также и по нефтеперерабатывающим заводам вертикально-интегрированных компаний. При этом рост ВВП уже в 2021 году оказался выше, чем в 2019 году, что помогает быстро его восстановить. Спрос же на нефть и нефтепродукты в 2021 году оказался ниже 2019 года. Это объясняется тем, что транспортный сектор наиболее активно использует нефтепродукты в своей деятельности. Карантинные меры же, которые были приняты для замедления распространения коронавируса ударили сильнее по транспортному сектору экономики, чем по другим. Так, в 2020 г. из-за сокращения внешнего и внутреннего спроса на основные виды нефтепродуктов (в первую очередь топлив) в условиях мировой пандемии коронавируса общий объем первичной переработки нефти на нефтеперерабатывающих заводах России упал по сравнению с аналогичным прошлогодним показателем на -15,3 млн т (-5,4%) и составил 270,0 млн тонн. Среднесуточные показатели переработки сохранили привычную динамику сезонных колебаний. Однако, в период повышенного спроса (лето и начало зимы) в 2020 году объем производства оказался явно ниже показателей таких же периодов прошлых лет. Общее сокращение объемов первичной переработки нефти на нефтеперерабатывающих и газоперерабатывающих заводах России, зафиксированное по итогам 2020 г., сопровождалось снижением объемов производства всех основных видов нефтепродуктов - автомобильного бензина, дизельного топлива, топочного мазута и авиакеросина, за исключением их некоторых товарных марок. Так, производство автобензина снизилось на -4,5 % (-1,8 млн т) до 38,4 млн т, дизельного топлива - на -0,5 % (-0,4 млн т) до 78,0 млн т, топочного мазута - на -11,1 % (-5,1 млн т) до 40,8 млн т и авиационного керосина - на -16,7 % (-2,1 млн т) до 10,4 млн т.

Отгрузки дизельного топлива уменьшились к уровню 2019 года на -2,5 млн т (-6,5 %) в результате сокращения транспортной и производственной активности в условиях действия ограничений, связанных с пандемией COVID-19. Общий объем отгрузки дизельного топлива на внутренний рынок составил в 2020 г. 35,7 млн тонн. Из-за сокращения в 2020 г. трафика внешних и внутренних авиаперевозок в период пандемии отгрузки авиационного керосина на внутренний рынок страны также существенно снизились по сравнению с предыдущим годом (-1,8 млн т, или -16,5 %) и составили 9,1 млн тонн. Поставка топочного мазута на внутренний рынок упала за год на -4,0 млн т (-33,3 % к 2019 г.) и достигла минимального показателя 8,0 млн т более чем за десять последних лет. Фиксируемое в 2020 г. сокращение объемов поставки на внутренний рынок автомобильного бензина и дизельного топлива происходило практически синхронно и не изменило по сравнению с предшествующим периодом видовой структуры спроса в паре моторных топлив автобензин/дизель, соотношение которых сохранилось (48% к 52%), соответственно. При этом суммарное количество отгрузки автобензина и дизельного топлива на внутренний рынок снизилось с 73,0 млн т в 2019 г. до 68,7 млн т за 2020 год [3].

Более того, падение спроса повлекло за собой и падение цен. В результате, по данным Минфина, средняя цена нефти марки Urals за январь-июнь 2020 г. составила около 40 долларов за баррель, что соответствует снижению к аналогичному периоду 2019 года на 40 % (около 65,5 доллара за баррель). Цены на нефтепродукты летом 2020 года изменились следующим образом: цена на АИ-92 составляла 31 рубль за л, АИ-95 - 33 рубля за л, ДТ - 32 рубля за л, мазута - 10 000 рублей за т. В 2019 же году эти цены составляли 40 рублей за л, 43 рубля за л, 36 рублей за л и 18 000 рублей за т соответственно [4]. Из-за сокращения спроса произошло падение абсолютно по всем основным позициям.

В итоге нефтяные компании понесли двойной удар, что не могло не сказаться на их прибыли (табл. 1).

Таблица 1.

Прибыль нефтяных компаний за 1 полугодие 2019 и 2020 годов, млрд долларов

|

Компания |

Прибыль 2019 |

Прибыль 2020 |

|

BP (Великобритания) |

4,76 |

-21,21 |

|

Total (Франция) |

5,87 |

-8,34 |

|

ExxonMobil (США) |

3,13 |

-1,08 |

|

Роснефть (Россия) |

4,97 |

-1,63 |

|

Газпром (Россия) |

1,75 |

0,62 |

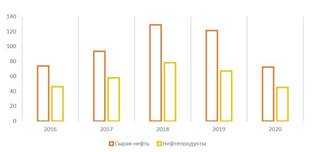

Немного стабилизировать ситуацию помогло подписанное соглашение между странами ОПЕК+, которое позволило стабилизировать спрос и цены. Добыча с 1 мая 2020 года была снижена на 10 млн баррелей нефти в сутки. Самые значительные ограничения были наложены на крупнейших экспортеров нефти: Саудовскую Аравию и Россию. В результате данного решения объемы добычи нефти и газового конденсата в России упал на 9 %, что являлось минимумом за последние 10 лет [5]. Больше всего пострадали, в том числе и из-за возникших логистических трудностей, именно экспортные поставки. Например, Россия поставила за рубеж сырую нефть на 40 % меньше предыдущего года - 72,4 млн тонн (рис. 2).

Рисунок 2. Экспорт нефти и нефтепродуктов из России в 2016-2020 годах, млн тонн

Более того, российским экспортерам нефти удалось немного сгладить последствия падения спроса за счёт динамики валютных курсов: доллар, торгуясь на уровне 63 рублей в феврале, в моменты пика в марте доходил до 80 рублей. Это позволило валютной выручке прирасти к рублёвым издержкам на 27 %.

Последствия пандемии для топливно-энергетического комплекса

Урон, нанесенный пандемией во время введения ограничений по мобильности населения и функционирования предприятий, использующих нефтепродукты в своей деятельности, очевиден. Однако, главное негативное воздействие вирус нанес по будущему развитию нефтяной промышленности.

Так, в апреле 2020 года мировой спрос на автобензин сократился примерно на 16 млн барр / сут. Однако, уже к июлю мировой спрос вернул около 75 % падения, оставаясь всего на 4 млн барр / сут. ниже, чем в предыдущем году. Но дальнейшее восстановление шло намного медленнее первичного темпа.

Сектор авиаперевозок оказался в числе наиболее пострадавших от пандемии и введенных в связи с ее распространением ограничений. Восстановление активности в нем идет медленно. Так, в июне 2020 года количество авиарейсов в мире по‑прежнему оставалось на 67 % ниже, чем в 2019 году. Полное восстановление экономики в этом секторе до предкризисного уровня возможно не ранее 2023-2024 годов.

Падение рынка дизельного топлива происходило медленнее остальных, но восстанавливаться он будет медленнее рынка автобензина. Дополнительное влияние на траекторию восстановления спроса окажет сокращение потребления дизельного топлива за счет снижения спроса на легковые дизельные автомобили в Европе. Более того, во многих странах в 2021 году сохранялась тенденция экономической рецессии, что негативно влияет на прогнозы восстановления спроса на дизельное топливо.

Восстановление рынка мазута схоже с динамикой восстановления рынка дизельного топлива. Однако, оно будет идти чуть медленнее за счет начала действия стандартов для бункеровочного топлива, запрещающие использование высокосернистого мазута для морских перевозок, которые были введены Международной морской организацией в 2020 году.

Единственной областью нефтяной промышленности, которая несильно пострадала от пандемии, стала нефтехимия. Снижение мировых цен на нефть привело к росту маржинальности нефтехимии. Также в период пандемии появился устойчивый спрос на одноразовую упаковку и средства защиты. Например, мировой спрос на полиэтилен в 2020 году сократился всего на 1 %.

Кроме того, многим компаниям из-за низких финансовых показателей 2020 года пришлось пересмотреть свои инвестиционные планы. Уже в 2020 году объемы капитальных вложений сократились на примерно 33 %, что является уровнем 2007 года. Так, компания «Роснефть» сократила объемы инвестиций к плановым на -25%, «Газпром» - на -20 %. Иностранные крупные компании пострадали еще сильнее. ExxonMobil (США) сократил вложения на -30%, китайская Petrochina также на 30 %. Такая тенденция приводит к тому, что большая часть проектов, в том числе по вводу новых мощностей, будут сдвинуты вперед. Но многие из них все-таки будут запущены в эксплуатацию в ближайшее время, так как значительная часть инвестиций уже осуществлена. Однако, учитывая медленное восстановление рынка нефтепродуктов, мир может столкнуться с переизбытком нефтеперерабатывающих мощностей.

Выводы

Кризис, возникший в результате пандемии коронавируса, обнажил многие проблемы нефтеперерабатывающих заводов, выраженные в неустойчивости к воздействию внешних факторов, и топливно-энергетического комплекса в целом. На фоне негативной динамики мировых цен на нефть в отрасли нарушен привычный инвестиционный механизм и ограничена возможность внедрения новых технологий. Падение финансирования отрицательно влияет на развитие топливно-энергетического комплекса. По прогнозам потребление нефти в Европе в ближайшие десятилетия будет постепенно снижаться. Основными причинами для этого являются рост цен на энергоносители и ужесточение законов, связанных с защитой окружающей среды. Поэтому кризис, вызванный пандемией коронавируса, является не разовым спадом, а коренным переломом, который дал толчок к реорганизации энергетического рынка и мировой экономики в целом. Следовательно, нефтяным предприятиям необходимо трансформировать свой бизнес, расширяя рамки своей деятельности, иначе в будущем бездействие может привести к банкротству.