ПРОБЛЕМЫ КОНТРОЛЯ И РЕАЛИЗАЦИИ НАЛОГООБЛОЖЕНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА В КРАСНОДАРСКОМ КРАЕ.

Журнал: Научный журнал «Студенческий форум» выпуск №23(202)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №23(202)

ПРОБЛЕМЫ КОНТРОЛЯ И РЕАЛИЗАЦИИ НАЛОГООБЛОЖЕНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА В КРАСНОДАРСКОМ КРАЕ.

PROBLEMS OF CONTROL AND IMPLEMENTATION OF TAXATION OF SMALL AND MEDIUM-SIZED BUSINESSES IN THE KRASNODAR TERRITORY

Diana Syrneva

Student, Financial University under the Government of the Russian Federation, Russia, Novorossiysk

Svetlana Bolgova

Student, Financial University under the Government of the Russian Federation, Russia, Novorossiysk

Diana Minasyan

Student, Financial University under the Government of the Russian Federation, Russia, Novorossiysk

Marina Strizhak

Cand. economy Sciences, Associate Professor, Department of Economics, Finance and Management, Financial University under the Government of the Russian Federation, Russia, Novorossiysk

Аннотация. В статье описываются проблемы в области налогообложения субъектов малого и среднего бизнеса в РФ, проводится исследование оптимального выбора налоговых режимов на основе их сравнения, таких, как "Упрощенная система налогообложения (УСН)», "Единый налог на вмененный доход(ЕНВД)", "Единый сельскохозяйственный налог(ЕСХН)", «Патентная система налогообложения (ПСН)». Рассмотрены основные законодательные нормы регулирования налогообложения в России. Автор полагает, что ряд определенных мероприятий по цифровизации с помощью искусственного интеллекта отразится на деятельности юридических лиц в Краснодарском крае, что позволит увеличить процент реализации налогообложения, приведет к прозрачности движений денежных потоков организаций и благодаря этому положительно повлияет на увеличение доходов государственного бюджета, в свою очередь, это поспособствует рациональному использованию финансовых потоков.

Abstract. The article describes the problems in the field of taxation of small and medium-sized businesses in the Russian Federation, conducts a study of the optimal choice of tax regimes based on their comparison, such as "Simplified Taxation System (USN)", "Unified Imputed Income Tax (UTII)", "Unified Agricultural Tax (UST)", "Patent Taxation System (PSN)". The main legislative norms of taxation regulation in Russia are considered. The author believes that a number of certain measures for digitalization with the help of artificial intelligence will affect the activities of legal entities in the Krasnodar Territory, which will increase the percentage of taxation implementation, lead to transparency of cash flows of organizations and, thanks to this, will positively affect the increase in state budget revenues, in turn, this will contribute to the rational use of financial flows.

Ключевые слова: налогообложение, налоговый режим, повышение грамотности, правовое регулирование, цифровизация, оптимальный выбор, решение проблем.

Keywords: taxation, tax regime, literacy improvement, legal regulation, digitalization, optimal choice, problem solving.

Налоговая система играет важную роль не только в экономике России, но и в ее финансовой схеме, так как она является необходимым элементом, способным обеспечить: развитие инвестиционных проектов начинающих в бизнесе, сокращение финансирования средств из государственного бюджета, тем самым повысив эффективность их расходования, защиту со стороны интересов физических и юридических лиц: социальное благоустройство, качество жизни, здоровья и т.д. Помимо выше перечисленных фактов, главными функциями налогообложения являются: мобилизация государственных ресурсов, перераспределение общественных доходов, регулирование экономической политики и контроль притока и оттока денежных средств в государственный бюджет, именно поэтому эксперты, разработчики пришли к мнению, что внедрение искусственного интеллекта будет способствовать прозрачности, комфорту и доступности в исполнении для всех объектов и субъектов налогообложения РФ, а так же решит проблемы с многочисленными звеньями в реализации налоговых режимов.

В России налоги оплачивает большинство организаций, кроме тех, у кого нет объекта налогообложения. Налоги оптимизируют работу организаций: в частности, для рационального использования полученных средств, они влияют на ликвидность организаций малого и среднего бизнеса, также с их помощью можно регулировать рентабельность операций индивидуальных предпринимателей и размер собственных средств, воздействуя на их стабильность и устойчивость. За изменениями в налоговой системе Российской Федерации последовало то, что налоговый метод возглавили единым методом мобилизации доходов бюджетной системы страны. Однако в отдельных отраслях экономики все еще остаются пробелы в сфере налогообложения, что в значительной мере относится к коммерческой деятельности.

Целью исследования является выявление проблем налогообложения коммерческих организаций и предложение путей их решения.

Для достижения указанной цели в процессе исследования поставлены следующие задачи:

-во-первых, приведение налоговых режимов для МСБ, особенности регионального законодательства;

-во-вторых, анализ изменений в налоговом законодательстве относительно субъектов малого и среднего бизнеса.

Объектом исследования является система налогообложения в отношении организаций Краснодарского края.

Предметом исследования выступают проблемы налогообложения малого и среднего бизнеса в Краснодарском крае.

«Налог – индивидуальный, безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства», такое определение налогов дал ФЗ №146 от 31.07.1998 «Налоговый кодекс Российской Федерации», он же основной федеральный закон регулирующий исполнение налоговых обязательств. В системе налогообложения есть уязвимый сектор налогоплательщиков малого и среднего бизнеса, исполнение их обязательств регулирует 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007г., где помимо предоставления льгот при общей системе налогообложения (ОСНО), действуют специальные налоговые режимы для субъектов малого и среднего бизнеса, которые применяются в целях уплаты налога. Российские авторы образовательной литературы выделяют, что государство вводит ряд ограничений для малого предпринимательства, это позволит упростить выбор в отношении определенного налогового режима. (таблица1). (1)

Таблица 1.

Сравнительная характеристика налоговых режимов РФ

|

Налоговый режим |

Платежи на объекты налогообложения |

Ставка, % |

Отчетность |

Плюсы и минусы +/- |

|

Общая система налогообложения (ОСНО) |

1)НДФЛ на доходы 2)Налог на имущество подлежащее налогообложению 3)НДС на реализацию товаров, услуг |

20 |

1 раз в год декларация 3-НДФЛ и сведения о среднесписочной деятельности, на 1 этапе декларацию 4-НДФЛ, 6-НДФЛ каждый квартал. |

Преимущества: нет границ прибыли; любое количество сотрудников; если компания несет убытки, есть возможность не платить налог или снизить налоговую ставку. Недостатки: большой свод налогов-затратный; затраты времени на бухгалтерский учет и др. формы отчетности; соблюдение стандартов хранения отчетности; дополнительные отчисления по региону; |

|

Упрощенная система налогообложения |

УСН |

1-6 5-15% (для ИП) |

декларация |

Преимущества: юр. лица освобождаются от оплаты других налогов; есть выбор способа расчета налога; минимальная отчётность; возможность коллаборации с другими режимами налогов. Недостатки: ограничения по численности не более 130 чел., по доходу не более 200млн.р, нет возможности роста для точек; малый перечень по статьям расходов, обязательная мин. ставка 1%. |

|

Единый налог на вмененный доход(использовался до 01.2021 года.) |

ЕНВД |

15 |

Сдавать форму СЗВ-ТД, форму СЗВ-М по наличию подчиненных у ИП |

Преимущества: удобство отчётности; фиксированный платеж; Недостатки: при малом доходе все же придется уплатить налог; ограничение по площади торговой точки; вести деятельность можно только на закрепленной налоговой службой территории; нет НДС. |

|

Единый сельскохозяйственный налог |

ЕСХН |

0-6 |

Сдавать отчетность 1 раз в год |

Преимущества: освобождаются от уплаты остальных налоговых ставок; оплата налога только в начале и конце года. Недостатки: небольшой список расходов для снижения налоговой базы; обязательная касса; нет вычета НДС с приобретаемых товаров |

|

Патентная система налогообложения |

ПСН |

6% |

Не предоставляется (согласно ст 346 п. 52 НК РФ) |

Преимущества: отсутствие отчетности; не нужен кассовый аппарат; возможность открытия нескольких торговых точек при фиксированной оплате; нет выплат фсс, фмс. Недостатки: доход не выше 60000000 р.; в другом регионе нужен новый патент; нанимать не более 15 человек; автоматом идет перевод на ОСН при неуплате налоговой ставки. |

Не смотря на удобство выбора налоговых режимов, цифровизации и упрощенных систем возникают проблемы в ведении деятельности малого и среднего бизнеса. По данным государственной статистики в Краснодарском крае снизилась на 4% общая доля действующих коммерческих и некоммерческих организаций, в 2021 году их численность составила 110824 единиц. Из них треть приходится на розничную торговлю и производство, остальные доли занимает сельское хозяйство, оптовая торговля. Следует отметить, что из общего количества единиц малых предприятий на целую долю микропредприятий приходится 90,0 %. (2)

В соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209- ФЗ [1] и Постановлением Правительства РФ от 09.02.2013 № 101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства». (3)

Организации в статусе малого и среднего предприятия имеют право на получение государственной поддержки на федеральном, региональном и муниципальном уровне в соответствии с принятыми программами и льготами. Однако, многие финансовые проекты носят необязательный характер. Фонды поддержки размыто доносят информацию о получении денежных средств, а также неточности в критериях определения успешного бизнес-проекта. (4)

В настоящее время основной причиной ухода с рынка компаний является влияние пандемии, при которой многие предприниматели приостановили или прекратили свою деятельность. Как оказалось владельцы бизнеса не готовы к волатильности рынка и переходу деятельности в онлайн режим. В этом есть свои плюсы, отсеялись слабые участники рынка, а значит открывается путь для новых участников, которые смогут набрать обороты на подъёме рынка, так отмечают эксперты. В сравнении с предыдущим высказыванием в 2019 году вице-президента «Опоры России» Павла Сигала, 2021 год стал для владельцев бизнеса спасительным кругом. Благодаря правительственным мерам поддержки в России компании смогли сохранить свой штат и смогли сдержать рост безработицы. Более востребованные из них стали льготные кредиты для выплаты заработных плат, а также некоторых отраслей, в Краснодарском крае общую долю составили туристические организации и гостиничные комплексы. (5)

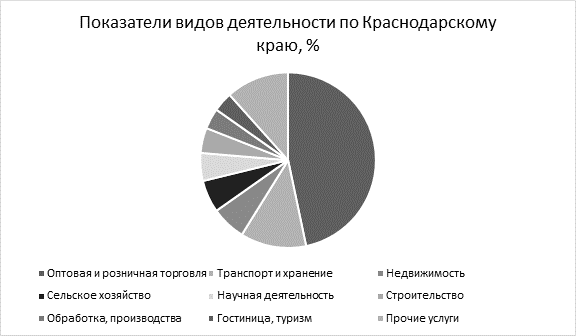

Общеизвестный факт: предприниматели намеренно скрывают свою финансовую отчетность из-за «высоких налогов». Для молодых участников помимо начального капитала нужны оборотные средства, которые в процессе деятельности используются многократно, приводя выручку и прибыль управленцу капитала. Многие предприниматели идут на риск, чтобы пополнить оборотные средства за счет получения кредита. Из-за высоких ставок по кредитам и жестких условий кредитования, включая дополнительное страхование, часто малые предприятия не могут погасить полученные кредиты своевременно, что и приводит к окончанию предпринимательской деятельности и разорению. В настоящее время спрос потребителей направил малый и средний бизнес на увеличение торговой деятельности. Невозможно не отметить за время пандемии всплеск спроса потребителей на маркетплейсах и в социальных сетях, их почти большая часть принадлежит оптовой и розничной торговле. (рис.1)

Рисунок 1. Показатели по видам экономической деятельности индивидуальных предпринимателей Краснодарского края в 2019 году

По данным государственной статистики Краснодарского края разделение по отраслям в 2019 году различное. Среди владельцев предприятий почти половину от целого занимает торговля (45,4%), следующим идет транспортировка и хранение, в основном за счет контейнерных перевозок (11,8%), то среди малых идет недвижимость (6,2%), сельское хозяйство (5,8%), научная деятельность (5%), строительство (4,5%), производство (3,7%), туризм (3,5) и прочие услуги (11,3%). К концу 2021 года изменились следующие данные:

- показатели туризма и гостиниц увеличились в два раза, в связи с ограничительными мерами на выезде за границу и поддержкой платежной системы МИР;

- недвижимость возросла в цене на фоне введения экроу-счетов и удорожания цен на материалы, но относительно не изменилась в показаниях;

- сельское хозяйство и производство набирают обороты при поддержке регионального бюджета. (6)

Подводя итоги анализа практической информации статистики развития малых и средних предприятий в Краснодарском крае показал наличие целого ряда не решенных задач:

- трудная система налогообложения, а также важность ведения бухгалтерского и налогового учета, сопоставления бухгалтерской и налоговой отчетности;

- загруженность дополнительных продуктов и жесткие требования банковского кредитования, особенно для новых малых предприятий и инвестиций в основной капитал;

- сложность использования новых маркетинговых инструментов в смм продвижении, слабая маркетинговая политика таргета по продвижению продукции, товаров, работ и услуг, производимых малыми предприятиями и предпринимателями;

- рост задолженности заработной платы перед наемными работниками, большая часть которых не выполнена (задолженность работодателей перед работниками снизилась на 86,4 млн рублей, составив 1,26 млрд рублей); (7)

- многочисленные цепочки фондов для получения финансовой поддержки и их неясность к выполнению определенных условий.

К сожалению, государственный бюджет в России недофинансирован, в связи с многочисленными коррупционными сделками, причиной чего стало увеличение ставок налогов, поиск новых финансовых налоговых проектов для привлечения средств в казну и ужесточение штрафных мер по неисполнению налоговых обязанностей. Однако, на данный момент правительство направило фокус на восстановление сил субъектов малого и среднего бизнеса, что позитивно повлияет на экономику страны в целом.

В ближайшее время Федеральная налоговая служба готовит на принятие новый финансовый инструмент для упрощения сдачи отчетности и уплаты налогов, это новый налоговый режим АУСН (автоматизированная упрощенная система налогообложения). Протестировать проект смогут некоторые субъекты РФ уже с июля 2022 года, при условии, что численность сотрудников не будет превышать 5 чел., доход предприятия менее 60 млн. руб. и есть действующий счет в уполномоченном банке. В течении данного эксперимента компании, перешедшие на его использование, будут освобождены от расчета налога и сдачи налоговой отчетности. По мнению экспертов в ФНС это позволит ускорить реализацию налогообложения и облегчить жизнедеятельность владельцам малого и среднего бизнеса, с другой стороны, некоторые специалисты склоняются к мнению, что это вызовет волну негатива у владельцев расчетных счетов в банках, ведь еще не ясно в каком виде будут передаваться данные о доходах и расходах на счетах клиентов банка. (8)

Цель приближающихся трансформаций в налоговом управлении нашей страны состоит в том, чтобы с помощью цифровых технологий и искусственного интеллекта снизить финансовую отчетность и бухгалтерский учет предприятий, упростить систему платежей с помощью банков, в том числе, оградить большую часть населения от дальнейшей волны пандемии.

В Краснодарском крае с 2018 года практикуется программно-целевой метод поддержки и развития малого и среднего предпринимательства, решающий вопросы согласованности и полноты сведений о предпринимательской деятельности, что в конечном итоге, будет способствовать повышении эффективности используемых ресурсов.

Малый и средний бизнес в стране, и в Краснодарском крае, в частности, должен занять одно из первых мест в развитии экономики, а система налогообложения направить все средства и инструменты для возможности достижения этой цели.

Цель и задачи, поставленные в работе выполнены.

В частности, определены проблемы налогообложения малого и среднего бизнеса. Разобраны теоретические аспекты налоговых законодательства, составлена таблица особенности налоговых режимов,

В заключении можно отметить следующее, а именно привести некоторые выводы по развитию малого и среднего предпринимательства и его налогообложению:

1. В России малый и средний бизнес переживает сложный период становления в своем развитии, на который повлияли такие факторы как: вспышка пандемии, рост цен, ограничение возможности работы оффлайн.

2. Материальную поддержку малому и среднему бизнесу в России предоставляют на федеральном, региональном и местном уровне целевыми программами поддержки субъектов малого и среднего предпринимательства.

3. За счет общих средств краевого бюджета в Краснодарском крае действует долгосрочная целевая программа административной поддержки малого и среднего предпринимательства.

4. Развитие цифровых технологий позволило протестировать реакцию покупательской способности населения в онлайн режиме. Новый канал сбыта товаров и услуг для многих предпринимателей стал более привлекательным и оптимальным с точки зрения затрат на рекламу, аренду помещения, наем работников, но и вызвал ряд вопросов, относительно технических трудностей.

5. Федеральная налоговая служба вскоре протестирует новый налоговый режим АУСН, в данный момент по направлению ведутся работы, чтобы успешно запустить инструмент. Государство полагает, что данная мера упростит отношения между налоговой инспекцией и налогоплательщиками.

6. Налоговые режимы для предпринимательской деятельности должны быть, как вспомогательный инструмент для рационального распределения своих ресурсов и оптимизации налоговой нагрузки. В свою очередь, государство не должно прекращать поддержку малого и среднего бизнеса или ограничиваться применением одних налоговых режимов.