ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ И ПУТИ ЕГО УЛУЧШЕНИЯ

Журнал: Научный журнал «Студенческий форум» выпуск №25(204)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №25(204)

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ И ПУТИ ЕГО УЛУЧШЕНИЯ

ASSESSMENT OF THE FINANCIAL STATE OF THE ENTERPRISE AND WAYS TO IMPROVE IT

Julia Sityaeva

Student Department of Economics and Management Vladivostok State University of Economics and service, Russia, Vladivostok

Tatyana Varkulevich

Scientific director, Cand. Economy Sciences, Associate Professor, Vladivostok State University of Economics and service, Russia, Vladivostok

Аннотация. актуальность статьи заключается в том, что финансовое состояние предприятия и его устойчивость зависят от итогов его коммерческой и финансовой деятельности. Стабильное финансовое положение не выступает непредвиденностью, а выступает итогом грамотного, разумного регулирования всей совокупностью условий, от которых зависит итог хозяйственной работы организации.

Abstract. the relevance of the article lies in the fact that the financial condition of the enterprise and its sustainability depend on the results of its commercial and financial activities. A stable financial position is not an unforeseen event, but is the result of a competent, reasonable regulation of the entire set of conditions on which the outcome of the organization's economic work depends.

Ключевые слова: финансовый анализ, платёжеспособность, ликвидность, финансовая устойчивость, деловая активность, рентабельность.

Keywords: financial analysis, solvency, liquidity, financial stability, business activity, profitability.

В современности малое предпринимательство является базовой основой экономического развития Российской Федерации, ключевым элементом потребительского рынка страны, одним из главнейших инструментов обеспечения занятости населения и создания новых рабочих мест.

Успешная деятельность малого предприятия, как самостоятельно хозяйствующего субъекта, основывается на постоянном анализе его финансового состояния, как базиса его экономической деятельности. Своевременное и полное проведение оценки финансового состояния хозяйствующего субъекта позволяет выявить проблемные места в его развитии, сформировать мероприятия, направленные на их устранение. Теоретические основы исследования достаточно хорошо изучены современным научным сообществом. Так, вопросы анализа финансового состояния хозяйствующего субъекта подробно изучены в работах Е.С. Стояновой и Г.В. Савицкой, аспекты бухгалтерской отчетности рассмотрены в трудах И.В. Ришта и О.Е. Алмазовой, нормативно-правовое регулирование формирования бухгалтерской отчетности организации раскрыты в публикациях В.И. Николаевой, М.В. Алябьевой и пр.

Термин «состояние» - это понятие, характеризующее количественное и качественное положение какого-либо субъекта в текущий момент времени, оцениваемое посредством совокупности показателей. Состояние как категория, применима ко всем видам человеческой деятельности. К примеру, в аспектах технической деятельности можно говорить о состоянии технического изделия, в аспектах здравоохранения – о состоянии здоровья человека, в социальных аспектах – о состоянии общества в целом.

В частности, по определению Г.В. Савицкой «... финансовое состояние – это характеристика предприятия, отражающая текущее состояние его капитала и способности финансировать свою деятельность на конкретный момент времени…» [1]. По определению данному А.Д. Шереметом, финансовое состояние предприятия – это характеристика активов организации, его ресурсов и источников их финансирования (пассивов) [2]. По определению И.Т. Балабанова – это комплексная характеристика, как совокупность показателей, отражающих наличие, состояние и размещение финансовых ресурсов и источников их финансирования хозяйствующего субъекта [3]. А.И. Ковалев рассматривает финансовое состояние организации как характеристику его конкурентоспособности [4].

Рисунок 1.1. Наполнение категории «финансовое состояние организации»

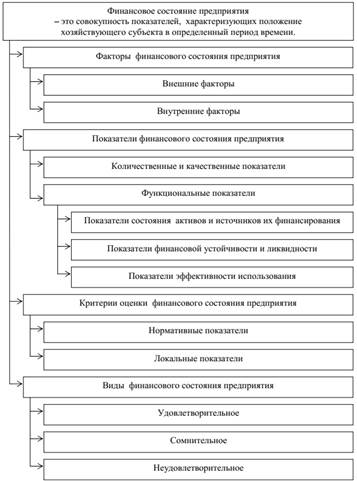

Очевидно, что формирование финансового состояния предприятия происходит под влиянием совокупности внешних и внутренних факторов, финансовое состояние может быть описано совокупностью различных показателей, типизировано по определенным типам. Рассмотрим наполнение данных категорий.

Так внешними факторами, под влиянием которых формируется финансовое состояние организации, выступают такие макроэкономические факторы как состояние и уровень развития национальной (региональной, местной) экономики и домашних хозяйств, уровень инфляции, налоговое и административное бремя, условия привлечения заемных средств (кредитования, инвестирования), показатели состояния рынка, уровень конкуренции и т.п.

Внутренние факторы по своей природе индивидуальны, т.е. формируются в зависимости от субъективных свойств и качеств отдельного хозяйствующего субъекта. В их числе степень финансовой самодостаточности предприятия (уставной капитал, достаточность собственных средств), характеристика продукции и услуг предприятия, их востребованность на рынке и устойчивость спроса, системы управления предприятием и пр.

Оценка финансового состояния организации производится при помощи совокупности показателей, характеризующих определенные аспекты финансового состояния.

Так, с точки зрения характера, данные показатели могут быть классифицированы как количественные и качественные.

Очевидно, что количественные финансовые показатели определяются в абсолютных единицах – в рублях РФ или иностранной валюте. Примером применения таких показателей выступает бухгалтерский баланс, отражающий количественное наполнение активов и обязательств организации на определенную календарную дату с единицей учета «тыс. руб.».

В свою очередь качественные показатели – это относительные величины, характеризующие качественное наполнение того или иного аспекта финансового состояния. К примеру, соотношение собственных средств и активов организации определяет степень его финансовой самодостаточности (независимости).

Природа финансового состояния субъективна по определению, т.е. имеет только свои, присущие данному хозяйствующему субъекту черты. В тоже время однообразие категорий хозяйствующих субъектов (например - малые и средние предприятия, производственные и торговые организации и пр.), и однообразие внешних факторов, позволяет формализовать финансовое состояние по различным типам, основные из которых удовлетворительное, сомнительное и неудовлетворительное состояния. При этом:

- удовлетворительным состоянием признается состояние, соответствующие предъявляемым требованиям и не создающее угрозы (в т.ч. в перспективе) безопасности для финансового состояния организации;

- сомнительным состоянием, признается состояние, при котором отдельные позиции финансового состояния организации формируют угрозы для его финансовой безопасности;

- неудовлетворительное состояние, признается состояние, не соответствующие предъявляемым требованиям и имеющие в себе угрозы безопасности для организации.

Информационную основу решения задач по оценке финансового состояния предприятия составляет бухгалтерская отчетность, ее ключевой документ – бухгалтерский баланс.

Бухгалтерский баланс – это «… установленным образом сформированный документ, в своих разделах содержащий сведения об активах (имуществе различного вида), капитале (собственных средствах) и обязательствах организации, составленный на отчетную (определенную календарную) дату….» [5, с. 16].

Активы, капитал и обязательства организации в бухгалтерском балансе принято квалифицировать по разделам, группам и подгруппам.

Как следует из приведенных данных, бухгалтерский баланс состоит из «Активов» - содержащих сведения об имущественном положении организации, и «Пассивов», содержащих сведения о капитале и обязательствах организации.

Таким образом, бухгалтерский баланс – это информационный массив, необходимый и достаточный для оценки финансового состояния, предоставляющий заинтересованным лицам - внутренним и внешним пользователям, сформировать свое представление о финансовом состоянии данной организации.

Финансовое состояние предприятия – это его текущая характеристика, формируемая под внешними и внутренними факторами, и оценивающая состояние его активов и обязательств, осуществляемая при помощи количественных и относительных показателей. В результате анализа финансовое состояние может быть оценено как удовлетворительное, сомнительное или неудовлетворительное, что определяет последующие шаги в управлении этой категорией. Также можно сказать, что это комплексная характеристика, совокупность показателей, определяющая положение данного хозяйствующего субъекта в определенный, текущий или прошедший период времени.