АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ АКТИВОВ ПАО «СБЕРБАНК»

Журнал: Научный журнал «Студенческий форум» выпуск №3(226)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №3(226)

АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ АКТИВОВ ПАО «СБЕРБАНК»

Аннотация. В данной статье мы проведем подробный анализ изменения структуры и объемов активов банка, а также выделим основные направления вложения средств банка на текущий момент времени.

Ключевые слова: банковские активы, кредитный портфель, ПАО «Сбербанк», структурный анализ, динамика.

Анализ динамики изменения активов ПАО «Сбербанк» в течение 2019-2021 годов представлен в таблице 1.

Таблица 1.

Анализ динамики изменения активов ПАО «Сбербанк» в течение 2019-2021 (9 месяцев) гг. [2]

|

Показатель |

2019 г. |

2020 г. |

2021 г. (9 месяцев) |

Абсолютное отклонение, тыс. руб |

Удельный вес, % (2021 г.) |

|---|---|---|---|---|---|

|

Денежные средства |

661646552 |

614727347 |

599375751 |

-62271 |

1,65 |

|

Средства кредитной организации в ЦБ РФ |

1159646494 |

1058133548 |

1186718998 |

27072 |

0,32 |

|

Обязательные резервы |

202846037 |

234302138 |

251862217 |

49016 |

0,69 |

|

Средства в кредитных организациях |

152801902 |

450010323 |

587548420 |

434747 |

1,61 |

|

Финансовые активы, оцениваемые по справедливой стоимости |

1598098775 |

1992861104 |

2114576494 |

516478 |

5,82 |

|

Чистая ссудная задолженность |

19212927847 |

22168704808 |

24783244892 |

5570317 |

68,25 |

|

Чистые вложения в финансовые активы |

2494251907 |

4135482650 |

4181002736 |

1686751 |

11,51 |

|

Чистые вложение в ценные бумаги |

705673503 |

852793173 |

827344803 |

121671 |

2,28 |

|

Инвестиции в дочерние и зависимые компании |

752029142 |

776736503 |

1024221095 |

272192 |

2,82 |

|

Требования по текущему налогу на прибыль |

10366912 |

14370 |

13547 |

3181 |

0,04 |

|

Отложенный налоговый актив |

21833945 |

23499899 |

31915632 |

10082 |

0,09 |

|

Основные средства и нематериальные активы |

501235660 |

578534527 |

621292490 |

120057 |

1,71 |

|

Долгосрочные активы, предназначенные для продажи |

16637878 |

4802799 |

3011375 |

-13626 |

0,01 |

|

Прочие активы |

296945247 |

323377321 |

353989271 |

57044 |

0,97 |

|

Всего активов: |

27584095764 |

32979678372 |

36314255506 |

-27230106 |

100 |

Таким образом, в структуре активов ПАО «Сбербанк» наибольший удельный вес (около 70%) занимает чистая ссудная задолженность клиентов. Далее следуют чистые вложения в финансовые активы (11%) и финансовые активы, оцениваемые по справедливой стоимости (около 6%).

Основные направления кредитной политики Сбербанка направлены на расширение объёмов выдачи кредитов всем платежеспособным видам клиентов: от физических до юридических лиц. Для этого ПАО «Сбербанк» активно рекламирует свои кредитные продукты, начиная с самых различных программ потребительского или целевого кредитования и заканчивая специальными программами по кредитованию бизнеса.

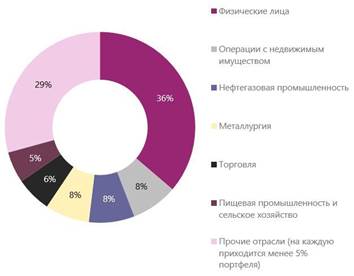

Структура кредитного портфеля Сбербанка отличается хорошей диверсификацией по отраслям, на крупнейшие из которых приходится менее 8% всего кредитного портфеля. Данная структура представлена на рисунке.

Рисунок. Отраслевая структура кредитного портфеля Сбербанка на 1.01.2020 [2]

По рисунку мы можем заметить, что кредиты физических лиц занимают 36% всего кредитного портфеля, а значит на кредитование юридических лиц приходилось 64% на начало 2020 года. Диверсификация по различным отраслям позволяет банку избежать риски отраслевых кризисов. Кроме того, Сбербанк является лидером по кредитованию заемщиков сегмента малого и среднего предпринимательства: на долю Банка приходится около 35% общего объема кредитов МСП, предоставленных российскими кредитными организациями.

В условиях ожидаемого снижения спроса на кредитные ресурсы в 2022 году наиболее вероятным сценарием, по мнению АКРА, станет отсутствие роста корпоративного кредитного портфеля Банка. Причём сокращение кредитного портфеля будет вызвано множеством факторов, включая повышенные ставки по кредитам, снижение покупательской способности населения, а также сокращением числа кредитуемых предприятий. Конечно, всякое может случиться и кредитный портфель Сбербанка, наоборот, может даже увеличиться. Такая ситуация наблюдалась последние 2 года, когда кредитный портфель Сбербанка только расширялся, хотя, казалось бы, в условиях пандемии расширение кредитного портфеля сопряжено с высоким риском невозврата кредитов и стоило бы сократить объёмы предоставляемых кредитов во избежание роста доли просроченной задолженности. Однако доля просроченной задолженности физических лиц в банке только снизилась к началу 2022 года, в чём мы можем убедиться, проанализировав таблицу 2.

Таблица 2.

Структурный анализ кредитов, выданных физическим лицам [2]

|

Показатели, в млрд руб. |

01.01.2020 |

Уд. Вес, 2020, % |

01.01.2021 |

Уд. Вес, 2021, % |

|

Уд. Вес, 2022, % |

|

Объём кредитов, выданных физическим лицам |

7344,2 |

100 |

8600,2 |

100 |

13632,7 |

100,0 |

|

Жилищное кредитование |

4101,8 |

55,9 |

4966,4 |

57,7 |

7649,2 |

56,1 |

|

Потребительские и прочие ссуды |

2456,1 |

33,4 |

2814,9 |

32,7 |

4834,5 |

35,5 |

|

Кредитные карты и овердрафтное кредитование |

783,2 |

10,7 |

816,1 |

9,5 |

1146,5 |

8,4 |

|

Автокредитование |

3,1 |

0,0 |

2,8 |

0,0 |

2,4 |

0,0 |

|

Просроченная задолженность |

195,0 |

2,7 |

238,5 |

2,8 |

292,0 |

2,1 |

По данным таблицы 2 мы замечаем, что доля просроченной задолженности физических лиц на начало 2022 года составляла 2,1% и за 2 года снизилась на 0,6%. Конечно, это может быть обусловлено тем, что больше половины объёма предоставленных кредитов приходится на жилищное, в том числе ипотечное кредитование. Ипотечное кредитование относится к категории обеспеченных кредитов, поэтому люди понимают необходимость своевременности уплаты платежей. На основании данной таблицы также можно выделить основное направление кредитования физических лиц – жилищное кредитование. Вторым по удельному весу является потребительское кредитование, которое, по своей сути, сопряжено с высокой степенью риска и возможностью просрочки со стороны плательщика. Так обстоит ситуация с кредитованием физических лиц. Теперь проведём структурный анализ кредитования юридических лиц, представленный в таблице 3.

Таблица 3.

Структурный анализ кредитов, выданных юридическим лицам [2]

|

Показатели, в млрд руб. |

01.01.2020 |

Уд. Вес., 2020, % |

01.01.2021 |

Уд. Вес., 2021, % |

01.01.2022 |

Уд. Вес., 2022, % |

|

Объём кредитов, выданных юридическим лицам |

12460,7 |

100 |

14336,3 |

100 |

19600,0 |

100 |

|

Коммерческое кредитование |

11403,7 |

91,5 |

12340,0 |

86,1 |

15243,7 |

77,8 |

|

Проектное финансирование |

1057,0 |

8,5 |

1996,3 |

13,9 |

4356,3 |

22,2 |

|

Овердрафты |

127,9 |

1,0 |

124,6 |

0,9 |

331,3 |

1,7 |

|

Просроченная задолженность |

597,6 |

4,8 |

688,0 |

4,8 |

818,5 |

4,2 |

Если мы обратим внимание на долю просроченной задолженности по кредитам юридических лиц, то заметим, что она выше, чем по кредитам физических лиц более, чем в 2 раза. На мой взгляд, это связано с высокой степенью риска предпринимательской деятельности, которая значительно пострадала за последние 2 года. При этом можно заметить, что кредитование юридических лиц в ПАО «Сбербанк» делится на 2 значительные группы: коммерческое кредитование и проектное финансирование. Риски проектного финансирования намного выше, чем у коммерческого кредитования, поскольку неизвестны будущие финансовые результаты проектов. Именно по этой причине доля проектного финансирования в кредитном портфеле ПАО «Сбербанк» намного ниже, чем у коммерческого кредитования. Это позволяет выделить коммерческое кредитование как основное направление кредитования юридических лиц ПАО «Сбербанк».