ОСНОВНЫЕ АСПЕКТЫ МЕХАНИЗМА АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

Журнал: Научный журнал «Студенческий форум» выпуск №9(232)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №9(232)

ОСНОВНЫЕ АСПЕКТЫ МЕХАНИЗМА АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

Современная практика показывает, что в наибольшей степени методы, приемы антикризисного управления применяются в рамках конкурсного процесса или процедур банкротства предприятий, организаций.

Антикризисное управление – это управление, определенным образом предвидящее опасность кризиса, предусматривающее анализ его симптомов, меры по снижению отрицательных последствий кризиса и использования факторов для последующего развития [10].

Предметом антикризисной программы являются факторы кризиса, т.е. все проявления обострения противоречий, приводящих к наступлению кризиса.

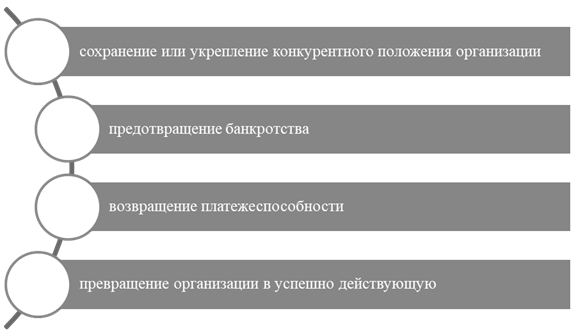

Цели антикризисного управления представлены ниже (рис.1):

Рисунок 1. Цели антикризисного управления [3]

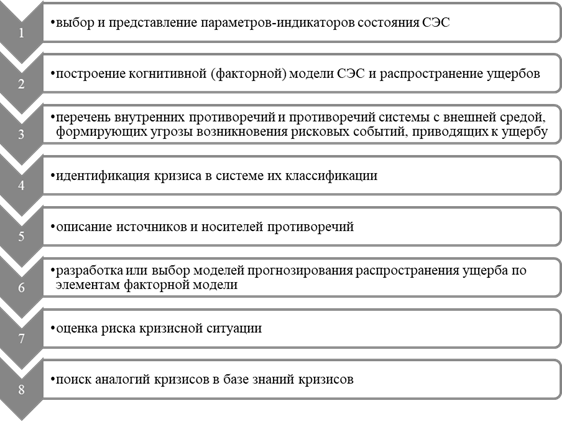

Несмотря на разнообразие кризисов можно сформулировать задачи аналитического обеспечения антикризисного управления, имеющие общее применение, поскольку отражают существо кризиса, как системного явления (рис.2).

Рисунок 2. Задачи аналитического обеспечения антикризисного управления [8]

Для выполнения описанных задач необходимо создание системы мониторинга всех возможных проявлений кризисной ситуации. Система мониторинга должна наблюдать выявленные экспертами показатели и индикаторы. В системе мониторинга должны быть проработаны вопросы полноты и достоверности данных, а также оперативности (своевременности) получения информации для принятия управляющего воздействия по нейтрализации кризисной ситуации и удержания СЭС в заданных параметрах.

Сложная ситуация, которая может быть предварительно охарактеризована как кризисная, воспринимается именно так на основе некоторых параметров, которые выходят за рамки нормативных либо ожидаемых. В таком случае необходимо составить информационный образ ситуации, описать его такими параметрами, которые дадут объективное представление о степени устойчивости системы и о том, насколько она способна выполнять свои задачи. Далее следует сопоставить значения этих параметров с нормативными или прогнозируемыми [14].

Используя антикризисный план можно сконцентрироваться на наиболее перспективных направлениях бизнеса и сократить те активы, из-за которых предприятие несет дополнительные затраты. Такой план позволит провести реструктуризацию задолженности, сократить издержки.

Необходимо отметить, что разрабатывая антикризисную программу, нужно принимать во внимание и ее недостатки.

Во-первых, на этапе реализации антикризисной программы большое значение имеет оперативность принимаемых решений.

Во-вторых, если при разработке антикризисной программы были допущены ошибки, то это может привести предприятие к банкротству, реализации активов по невыгодной цене и пр.

В-третьих, даже детально и правильно разработанную программу нужно еще грамотно реализовать, иначе эффект будет противоположным. Если в компании не были назначены лица, ответственные за реализацию антикризисной программы, то она останется лишь на бумаге. Поэтому очень важно определить четкий круг людей, которые непосредственно будут заниматься реализацией данной программы, с определенным интервалом времени подготавливать отчет о том, как проходит реализация и необходимо ли корректировать программу [4].

Так же, реализовывая антикризисную программу, нужно принимать во внимание то, что нередко у предприятия нет возможности оказать влияние на ситуацию (к примеру, предприятие не может повлиять на введение санкций, принятие решений правительством или ведомствами, курс валют и т.п.), но при этом оно может и должно оперативно на нее реагировать.

Под антикризисной программой понимается специальная комплексная система управления компанией, целью которой является недопущение или ликвидация негативных воздействий внешних или внутренних факторов при помощи задействования всего потенциала современного менеджмента, разработки и реализации на предприятии специальных стратегических мероприятий, направленных на устранение временных сложностей, на сохранение и улучшение рыночных позиций, несмотря на обстоятельства, при этом опора преимущественно делается на собственные ресурсы предприятия.

Субъекту хозяйствования следует разрабатывать и реализовывать антикризисную программу в рамках антикризисного менеджмента с тем, чтобы предупредить и устранить кризисные явления и их последствия [1].

Политика антикризисного менеджмента – это основное направление деятельности администрации компании, система методов, принципов и форм организационного поведения, целью которых является сохранить, укрепить и улучшить финансовое и технико-экономическое состояние компании, создание механизмов управления, способных правильно и своевременно реагировать на постоянные изменения в конъюнктуре рынка с учетом стратегических задач компании.

Другими словами, цель программы антикризисного управления состоит в разработке и реализации антикризисной программы по предупреждению и преодолению кризисных явлений в компании [9].

Многие исследователи сходятся во мнении, что перед антикризисной программой должны ставиться следующие задачи:

- изучение ключевых факторов, которые повлекли кризис, по полученным результатам определяется степень их воздействия на форму и масштабы кризисного положения компании; определяются пути выхода из кризиса, соответствующие ее масштабам и способствующие восстановлению технико-экономических и финансовых показателей компании; ведение контроля внедрения положений антикризисной программы на практике. Предметом воздействия выступают вопросы и факторы, касающиеся кризисной ситуации. Объект антикризисной программы - все элементы деятельности компании: трудовые ресурсы, средства производства, инвестиции, финансы и т.д.;

- прогнозирование предкризисных ситуаций, что позволит не только заблаговременно обнаруживать начало формирования кризисных явлений, но и принять соответствующие меры, избежать потерь; определение масштабов кризисного состояния компании [15].

Программа антикризисного управления содержит не только меры, направленные на преодоление кризисной ситуации, но и меры по предупреждению кризиса, а также меры по адаптации системы управления предприятием к изменениям во внешней среде.

Разработка программы антикризисного управления осуществляется в шесть основных этапов (рис. 3):

В рамках исследования антикризисного управления компанией целесообразно рассмотреть экономический механизм, включающий три раздела:

- раздел А - экономическая диагностика устойчивости развития предприятия;

- раздел В - прогнозирование основных параметров предприятия;

- раздел С - оптимальное управление ресурсами предприятия [14].

В свою очередь в раздел А входят следующие блоки: оценка финансового состояния компании, оценка ресурсного потенциала, оценка состоятельности компании.

В раздел В входит один блок, отражающий системный прогноз компании.

Раздел С включает два блока, такие как управление стратегическими ресурсами и управление мобильными ресурсами.

Рисунок 3. Этапы разработки программы антикризисного управления на предприятии [7]

Охарактеризуем более подробно каждый из блоков.

Первый блок — оценка ресурсного потенциала — направлен на расчет комплексных оценок основного капитала, оборотного капитала и человеческих ресурсов. Комплексные оценки, рассчитанные в динамике, показывают устойчивость развития указанных составляющих ресурсного потенциала либо его отсутствие. Очевидно, что оценки каждого из факторов ресурсного потенциала очень значимы, но в рамках антикризисного управления необходимо давать оценку их совместного действия. Поэтому возникает необходимость проводить интегральную оценку ресурсного потенциала как синергетического эффекта от их совместного действия. Интегральная оценка ресурсного потенциала, рассчитанная в динамике за определенный период, позволяет сделать вывод о том, насколько его развитие является устойчивым [5].

Вместе с этим необходимо провести оценку сбалансированности ресурсного потенциала, которая показывает пропорции между его элементами, т.е. структуру. Наиболее информативной является оценка сбалансированности ресурсного потенциала при текущем направлении развития предприятия и при сформированной стратегической цели. Сравнительная оценка сбалансированности при различных векторах развития дает возможность определить изменения в приоритетах при управлении ресурсным потенциалом предприятия.

Второй блок - оценка финансового положения - включает оценку платежеспособности и финансовой устойчивости предприятия. Оценить финансовую устойчивость можно при помощи комплекса показателей, включающих коэффициенты текущей ликвидности, финансовой независимости, оборачиваемости дебиторской и кредиторской задолженностей. Для оценки платежеспособности используются такие показатели, как степень обеспеченности запасов и затрат собственными оборотными средствами, степень обеспеченности собственными оборотными средствами, коэффициент собственности. Комплексные оценки платежеспособности и финансовой устойчивости, рассчитанные в динамике, позволяют определить устойчивость их поведения. При помощи интегральной оценки, рассчитанной в динамике за исследуемый период, выявляется устойчивость финансового развития предприятия [7].

В то же время, оценки сбалансированности финансового положения предприятия при установленном направлении развития и сформированной цели, помогают определить приоритеты в управлении финансовым положением предприятия.

Третий блок - оценка состоятельности – в ходе ее проведения определяется интегральная оценка состоятельности предприятия по таким показателям, как коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами. В случае если структура баланса является неудовлетворительной, то рассчитывается еще и коэффициент восстановления платежеспособности, если же структура баланса признана удовлетворительной, то рассчитывается коэффициент утраты платежеспособности. При помощи интегральной оценки, рассчитанной в динамике за определенный период, можно определить устойчивость развития состоятельности. Чтобы оценить несостоятельность, как противоположное положение состоятельности, от ста нужно вычесть оценку состоятельности. По сути, это оценка вероятности или риска наступления банкротства предприятия, при этом риск выступает как вероятностная характеристика.

Итак, проведение диагностики развития предприятия предусматривает расчет оценок ресурсного потенциала, финансового положения и состоятельности, причем это осуществляется систематически.

Четвертый блок - прогнозирование - нацелен на прогноз значений оборотных средств, основных фондов, инвестиций, объема товарооборота, чистой прибыли. Так как эти показатели формируют систему, поскольку характеризуют определенный хозяйствующий субъект, то их прогнозирование нужно проводить не индивидуально, а также системно, поскольку их прогноз по отдельности увеличивает погрешность и снижает объективность значений прогнозируемых показателей [15].

Таким образом, четвертый блок является единственным в разделе В концептуальной модели экономического механизма антикризисного управления предприятием.

Пятый блок - управление мобильными ресурсами – направлен на оптимизацию оборотных средств. В рамках этого блока рассчитывается оптимальная сумма оборотных средств в соответствии с суммой основных фондов, т.е. определяются оптимальное соотношение между предметами и средствами труда. Но для пополнения оборотных средств возникает необходимость в кредитовании. Но сумма заемных средств может превышать возможности предприятия по его погашению с учётом процентной ставки. Поэтому, возникает необходимость расчета плеча финансового рычага, отражающего максимально возможную сумму кредита, который предприятие сможет погасить. Так как мобильные ресурсы выступают одним из факторов устойчивого развития компании, то необходимо оценивать риск устойчивости с учётом оптимального управления данным фактором. Грамотное управление оборотными средствами снижает риск неустойчивого развития предприятия [11].

Пятый блок – управление стратегическими ресурсами – предусматривает меры по оптимизации инвестиций, являющихся стратегическим ресурсом предприятия. Эффективное управление инвестициями в рамках данного механизма представляет собой процесс оптимизации структуры инвестиций как ресурсного потенциала компании, представленного основным капиталом, оборотным капиталом и человеческими ресурсами. При этом необходимо проводить оценку инвестиционной деятельности, проводимой в течение периода исследования. При сравнении инвестиционного потенциала, соответствующего оптимальной структуре инвестиций, с интегральной оценкой инвестиционной деятельности, определяется в процентном выражении в какой мере был реализован инвестиционный потенциал предприятия, что и является оценкой эффективности инвестиционной деятельности компании [7].

Подводя итог, следует отметить, что оптимальное управление ресурсами компании – это оптимальное распоряжение мобильными ресурсами, представленными в виде оборотных средств, и стратегическими ресурсами, представленными в виде инвестиций, и эти мероприятия проводятся совместно.

Рассмотренная модель экономического механизма антикризисного управления предприятием объединяет весь комплекс экономических мероприятий, который обеспечивает с позиции системного подхода устойчивое развитие предприятия с целью недопущения кризисного состояния под воздействием как внутренних факторов, так и внешних.