Внедрение новых технологий в управление финансов коммерческого предприятия

Журнал: Научный журнал «Студенческий форум» выпуск №39(90)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №39(90)

Внедрение новых технологий в управление финансов коммерческого предприятия

В современных процессах развития и услужения технологий проблема эффективного управления ресурсами коммерческого предприятия, в том числе финансовыми становится все более актуальной.

Использование современных технологий позволят более эффективно контролировать и управлять финансовыми ресурсами предприятия.

В текущих условиях функционирования отечественных коммерческих предприятий наблюдаются сложности в получении внешних источников долгосрочного кредитования для развития производства, проблема наращивания внутреннего потенциала за счет приобретает еще большую остроту. Предприятие, не оптимизирующее структуру капитала, не следящее за денежными потоками, расчетами с дебиторами и кредиторами, государством, не организующее экономический учет затрат, не анализирующее текущую и инвестиционную деятельность, не составляющее детальные финансовые прогнозы и бюджеты, рискует остаться без приемлемых по цене внешних источников финансирования.

В конечном итоге от эффективности управления финансовыми ресурсами во многом зависят не только результативность финансово- хозяйственной деятельности предприятия, но и возможности его дальнейшего развития и продвижения на рынке [7]

Проблемы финансового управления в коммерческих структурах широко разрабатываются сегодня в экономической литературе. Основное внимание в научных изданиях и публицистике сегодня уделяется методам анализа эффективности управления финансовыми ресурсами хозяйствующих субъектов и экономико-математическим моделям управления ими. В последнее время в литературе начали так же освещаться вопросы, касающиеся практической стороны организации финансовых ресурсов хозяйствующих субъектов и системы управления ими.

Однако, несмотря на обилие методологических разработок уровень систематизации имеющихся в теории и применяемых на практике методов и моделей управления финансовыми ресурсами крайне низок. Для коммерческого предприятия выбор оптимальных методов оценки и построения финансового механизма осложнен обилием научных разработок, высокой динамичностью системы нормативного и правового регулирования, развитием конкурентной ситуации, недостаточным уровнем квалификации сотрудников финансовых служб.

Необходимо отметить, что эффективное и рациональное использование ресурсов предприятия является одной из основных задач внедрения новых технологий в управление финансов коммерческого предприятия. Вне зависимости от того, как именно построена схема управления, как организованы финансовые отношения на коммерческих предприятиях, организация внедрения новых технологий в финансовой деятельности строится на единых базовых принципах:

- экономическая самостоятельность;

- самофинансирование;

- материальная заинтересованность;

- финансовая ответственность;

- контроль, включая внутренний аудит;

- резервирование под финансовые риски.

Инновации в финансовом механизме коммерческого предприятия осуществляется посредством внедрения новых технологий в организацию и функционирование финансовой системы предприятия, в обеспечение реализации финансовой функции управления.

Процесс внедрения новых технологий в управление финансов коммерческого предприятия обеспечивает формирование и развитие финансового механизма. Отметим, что внедрение новых технологий в управленческий процесс должен включать в себя необходимое множество структур, подразделений, циклов и процессов, которые взятые вместе:

- способствуют получению выручки на всех стадиях с помощью проведения финансового анализа;

- управляют расходами с помощью анализа необходимости закупок, утверждения всех расходов (включая капиталовложения) в масштабе всего предприятия;

- следят за имеющимися финансовыми средствами и обязательствами;

- управляют поступлениями и расходованиями денежных средств, включая оплату налогов;

- ведут поиск оптимальных источников и условий финансирования; способствуют проведению бартерных операций;

- осуществляет финансовый анализ проектов на всех этапах;

- выполняют работу по составлению бюджета, планированию и прогнозированию, как для предприятия, так и его подразделений;

- учитывают и регистрируют каждую операцию;

- способствуют распределению заработанного сотрудникам и акционера.

Детальная проработка всех составляющих системы управления финансовыми ресурсами и планирование их взаимодействия являются основой построения организационного взаимодействия в финансовой системе предприятия. Многое в выборе тех или иных моделей и подходов к управлению финансовым механизмом на предприятии зависит от человеческого фактора, управления производственной технологической цепочкой, учетной политики предприятия и иных внутренних и внешних факторов влияния на деятельность организации.

Особенно, на наш взгляд, в рамках процессов «цифровизации экономики» является внедрения новых цифровых технологий в управление финансов коммерческого предприятия.

Как отмечается в докладе Boston Consulting Group, доля цифрового сегмента её экономики увеличилась с 1,2% до 2,0% в 2009–2016 гг., а в 2021 г. может достичь 5,6%.

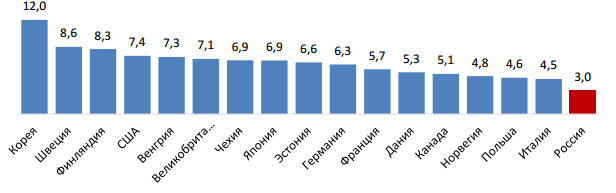

Digital McKinsey оценивает вклад цифровой экономики в ВВП России на уровне 3,0%, США — 7,4%, Кореи — 12%, ведущих стран ЕС — 6%. [5]

По результатам исследования «Экономика Рунета», проведенного Российской ассоциацией электронных коммуникаций (РАЭК), цифровая экономика охватывает 2,1% российского ВВП, а вместе с мобильным сегментом - 5,06%.

Рисунок 1. Оценка влияния «цифровой» экономики на ВВП различных стран 2018 г., % [8]

Сегодня Россия не входит в группу лидеров развития цифровой экономики по многим показателям – уровню цифровизации, доле цифровой экономики в ВВП, средней задержки в освоении технологий, применяемых в странах-лидерах:

- В рамках рейтинга «Индекс развития ИКТ (ICT Development Index), МСЭ, 2017» Россия занимает 45 место с 7,07 баллами.

- В рамках рейтинга «Индекс развития электронного правительства (E-government Development Index), UN DESA, 2018» Россия занимает 32 место с 0,7969 баллами.

- В рамках рейтинга «Глобальный индекс кибербезопасности (Global Cybersecurity Index), МСЭ, 2018» Россия занимает 26 место с 0,836 баллами.

На протяжении первых лет базой цифровой экономики являлись бизнес электронной торговли и сервиса. В дальнейшем уровень представляемых сервисов, значительно изменился, объединив ранее разрозненные технологии.

На фоне этого произошло формирование абсолютно новых подходов в управлении финансами коммерческих предприятий (см. табл. 1).

Таблица 1.

Стратегические приоритеты управления финансовые процессами в коммерческих предприятий РФ (с учетом влияния цифровизации экономики и технологии «блокчейн»)

|

Предпосылки для изменения бизнес-моделей |

Основные проблемы, не решаемые в рамках традиционных бизнес-моделей финансового менеджмента |

Основные требования к цифровому преобразованию финансового менеджмента |

Устранения препятствий к внедрению |

Компетенции необходимые для использования возможностей цифровых технологий в финансовом менеджменте |

|

Необходимость постоянного взаимодействия всех заинтересованных сторон Виртуализация (использование цифровых прототипов изделий) Децентрализация принятия решений Возможность управления распределенным производством в режиме реального времени Сервисная ориентация |

Необходимость эффективных сетевых взаимодействий и сокращения барьеров Обеспечение гибкости и персонализации продуктов и услуг Необходимость обеспечения индивидуализированного массового производства Создание умных товаров и услуг Фрагментация цепочки создания стоимости, глобализация и децентрализация производства |

Стандартизация процессов Организация удаленного труда Защита интеллектуальной собственности Доступность квалифицированных рабочих Инвестиции в исследования Новые модели бизнеса (на основе сервисно-ориентированного, сетевого подходов и подхода на основе требований пользователя) |

Нормативно – правовое регулирование конкуренции и обеспечение соблюдения Устранения препятствий к внедрению Конкуренция платформ |

Основополагающие навыки и базовая ИКТ - грамотность Подготовка профессиональной карьере, а не к конкретной специальности Подготовка профессиональной карьере, а не к конкретной специальности |

Важное проявление цифровизации в современных глобальных процессах заключается в формировании цифровой экосистемы - новых цифровых платформ. Как правило, они включают следующие элементы:

- технологическую конструкцию - сети, дата-центры, облачные технологии, приложения для обработки и предоставления данных;

- новые бизнес-модели, экосистема из разработчиков и поставщиков отдельных модулей и приложений вокруг компании-платформера;

- новые принципы взаимодействия производителей и потребителей, открытая, общедоступная инфраструктура для взаимодействий.

Основными предпосылками формирования новых цифровых технологий в управлении финансами предприятий в России стали:

- развитие физической инфраструктуры доступа к Интернету;

- рост числа пользователей Интернета (80% предприятий в своей деятельности пользуются технологи связанные с Интернетом);

- развитие электронной коммерции;

- развитие ИТ-отрасли страны;

- развитие национальной системы электронный органов власти и государственных учреждений (например: налоговые и таможенные учреждения).

В качестве ключевых выявлены несколько технологических областей:

- распределенные реестры,

- технологии расчета образа данных,

- аутентификация,

- базы данных,

- исключение посредников,

- случайные числа,

- ключи шифрования,

- мобильные устройства,

- токенизация («Цифровой актив»),

- «умные» контракты,

- анонимизация, аппаратные средства,

- криптовалюты,

- социальные сети и платежи.

В заключении, можно сказать, что многие российские компании уже встали на путь цифровой трансформации. Однако у большинства из них пока нет комплексной программы цифровизации управления финансами - компании реализуют пакеты пилотных проектов по внедрению отдельных и часто разрозненных цифровых решений.

Наиболее важными для современного финансового менеджмента предприятий является внедрение следующих цифровых информационных технологий: работы с большими данными, распределенных реестров, искусственного интеллекта, интернета вещей, технологии цифровизация экономики, технологии «блокчейн».

Так же активно происходит варение рынка ERP-систем.

Основными трендами ERP-систем являются диджитализация, развитие облачных технологий, расширение области использования мобильных приложений, интелектуализация программного обеспечения с помощью искусственного интеллекта и элементов дополненной реальности, взаимодействие с Big Data. Важной тенденцией является развитие модели SaaS, которая открывает доступ к ERP-системам для среднего и даже малого бизнеса. Совершенствование бизнес-процессов остается главным запросом предприятий на мировом рынке при внедрении ERP-систем, и в результате подобных внедрений 95% предприятий в течение последнего года наблюдали улучшение процессов управления финансами.

Исследование показало, что в рамках развития управления финансами предприятий значительное внимание уделяется стимулированию цифровых технологий и цифровизации управленческого процесса в целях:

- формирования «умные» продуктов для автоматизации процессов управления финансами;

- массовая оптимизация процессов управления финансами и деятельности финансовых подразделений предприятий;

- децентрализация процессов управления финансами;

- создание гибких сетей в рамках механизма управления финансами;

- совершенствование процессов управления финансами, основанное на данных;

- снижение транзакционных издержек в процессе управления финансами.

Основными перспективными направлениями дальнейшего внедрения новых технологий в управление финансов коммерческого предприятия являются следующие пути:

- технологическую конструкцию - сети, дата-центры, облачные технологии, приложения для обработки и предоставления данных в управление финансов;

- роботизация, чат-боты, анализ больших данных и машинное обучение - самые популярные технологии;

- новые принципы взаимодействия производителей и потребителей, открытая, общедоступная инфраструктура для взаимодействий.