АНАЛИЗ И КОНТРОЛЬ ФИНАНСОВОГО СОСТОЯНИЯ КАК ИНСТРУМЕНТ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ

Журнал: Научный журнал «Студенческий форум» выпуск №13(236)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №13(236)

АНАЛИЗ И КОНТРОЛЬ ФИНАНСОВОГО СОСТОЯНИЯ КАК ИНСТРУМЕНТ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ

Аннотация. В данной статье рассмотрены теоретические основы анализа и контроля финансового состояния предприятия как инструмента обеспечения экономической безопасности предприятия.

Ключевые слова: экономическая безопасность, финансовое состояние, контроль, анализ.

На сегодняшний день бизнес вынужден функционировать в условиях кризиса, который проявляется нестабильностью в политической, социально-экономической и мировой экономике, изъянами в правовой системе и недобросовестностью конкурентов. Из-за этих факторов все организации вынуждены защищать свой бренд на рынке, вести прибыльные операции, а также распознавать, оценивать и устранять угрозы, которые могут поставить под угрозу их экономическую безопасность. Одним из условий успешного функционирования предприятия в современных экономических условиях является эффективная организация финансовых ресурсов на основе их анализа и контроля [4]. Анализ финансового состояния компании - это важный инструмент, который обеспечивает стабильное и успешное функционировании хозяйствующего субъекта на рынке. Такой анализ позволяет выявить и устранить недостатки в финансово-хозяйственной деятельности, определить резервы повышения финансовой устойчивости и эффективности предприятия, перспективы его развития, предотвратить и преодолеть финансовые кризисы и т. д. Результатом анализа станут данные, которые будут полезны как внутренним пользователям в виде руководителей организаций, так и внешним пользователям в виде других организаций, правительств и инвестиционных фирм. Однако важно помнить, что внешние пользователи не получают полной информации о состоянии организации. Это связано с тем, что часть информации собирается за счет организации управленческого учета и содержит сведения о коммерческой тайне предприятия [4].

Основными задачами анализа финансового состояния организации являются:

1. Своевременный и тщательный анализ финансового состояния организации

2. Принятие решения о мерах по укреплению финансов организации, ее платежеспособности и финансовой устойчивости

3. Предоставление рекомендаций по разумному использованию финансовых ресурсов.

4. Подготовка к ожидаемым результатам деятельности

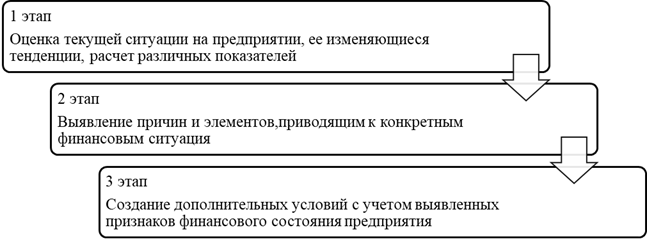

Последовательность проведения анализа финансового состояния предприятия предполагает прохождение трех этапов, представленных на рисунке 1 [1].

Рисунок 1. Основные этапы проведения анализа финансового состояния

Система внутреннего контроля организации представляет собой набор финансовых и других средств контроля, введенных руководством для обеспечения упорядоченной и эффективной деятельности организации, обеспечения соблюдения политики управления, защиты активов и гарантии точности и полноты записей. Внутренний контроль представляет собой непрерывный процесс, являющийся частью системы управления и выполняющий одну из основных функций по решению вопросов, связанных с обеспечением экономической безопасности. Система принятия решений по управлению корпоративным капиталом предприятия служит основным объектом внутреннего контроля [3].

Концепция внутреннего контроля включает в себя несколько основных элементов:

- Внутренняя среда предприятия, т.е. этические принципы, стиль управления, способ и метод принятия решений, процесс делегирования полномочий и ответственности, компетентность сотрудников, кадровая политика и то, как руководство организации относится к внутреннему контролю

- Выявление, анализ и управление рисками, с которыми сталкивается предприятия, работая над достижением своих целей

- Повседневное применение контроля, т.е. учет и отчетность, разделение полномочий, права доступа к активам и мониторинг за ними

- Система авторизованного доступа к информации

- Мониторинг действующей системы внутреннего контроля, необходимый для оценки ее эффективности

Внутренний контроль обычно начинается с проверки законности и необходимости совершения финансовых операций, а при необходимости и исключения «мнимых» и «фиктивных» объектов учета. Кроме того, хозяйствующий субъект проводит контрольные процедуры, регламентированные внутренними документами, и по результатам этих процедур принимаются управленческие решения. На заключительном этапе исследуются последствия сделанного выбора и предлагаются решения для укрепления финансов организации и повышения ее экономической безопасности [2]. Анализ и контроль финансового состояния компании и экономической безопасности являются взаимозависимыми и взаимодополняющими процессами. Процесс обеспечения экономической безопасности может быть полностью гарантирован только при условии устойчивого финансового развития и его контроля. Ведь если компания оценивает свое финансовое состояние, то все экономические показатели можно контролировать, и она может быстро и эффективно реагировать на изменение внутренних и внешних условий. Именно через анализ и контроль финансового состояния имеющихся у компании ресурсов анализируется экономическая безопасность в целом.