АНАЛИЗ МЕТОДИЧЕСКИХ ПОДХОДОВ К ОЦЕНКЕ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Журнал: Научный журнал «Студенческий форум» выпуск №15(238)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №15(238)

АНАЛИЗ МЕТОДИЧЕСКИХ ПОДХОДОВ К ОЦЕНКЕ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Существует достаточно большое количество методов оценки инвестиционной привлекательности предприятий, их можно объединить в следующие группы[1]:

1) коэффициентный метод оценки инвестиционной привлекательности;

2) анализ денежных потоков;

3) анализ делового риска;

4) статистические методы оценки;

5) метод оценки, основанный на ограниченной и неограниченной экспертной оценке.

Проанализируем каждый метод оценки и рассмотрим их преимущества и недостатки.

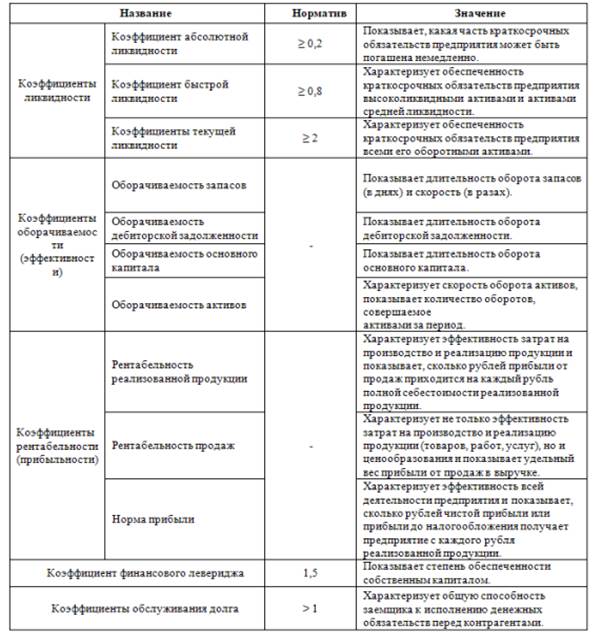

Коэффициентный метод является один из самых популярных методов оценки инвестиционной привлекательности, в том числе и в российских коммерческих банках.

Суть данного метода заключается в том, что специалисты банка, анализируя финансовую отчетность, рассчитывают определенные коэффициенты и сравнивают их с фокальными значениями, которые устанавливаются в методиках банка на основе опыта и анализа большего количества кейсов выдачи кредитов предприятиям. По итогу кредитный специалист, посчитав сумму набранных баллов, относит предприятия-заемщика к той или иной группе заемщиков, которые отличаются между собой по уровню финансового положения и степени риска выдачи кредита, то есть, по существу, предприятия присваивает некий рейтинг, на основе которого в дальнейшем принимается решение по выдаче кредита и его условиям.

В качестве примера, можно привести набор коэффициентов в таблице 2, которая показывает общепринятые финансовые показатели, которые часто используются в методиках оценки инвестиционной привлекательности в российских коммерческих банках. По большей части в качестве метрик выбирают финансовые показатели из следующих групп:

1)показатели ликвидности;

2)показатели деловой активности;

3)показатели рентабельности;

4)показатели финансовой устойчивости.

Данный метод оценки инвестиционной привлекательности имеет существенное преимущество, так как, по существу, он является одним из видов скоринговых моделей, которым присуще быстрота обработки заявки и принятия решения. Тем не менее данный метод имеет и недостатки, которые заключаются в следующем: а)данный метод не позволяет учитывать политическую и общеэкономическую ситуацию в стране, так как финансовая отчетность предприятия содержит данные исключительно по ее деятельности, поэтому слепо ориентируясь на эти цифры нельзя проанализировать возможные риски, связанные с макроэкономической нестабильностью в той или иной отрасли экономики; б) также большинство коэффициентов рассчитывается на основе бухгалтерской отчетности, данные которые приводятся на определенную дату и не отражают текущую ситуацию, так как цифры за небольшой период времени могут существенно измениться.

Таблица 1.

Пример коэффициентного анализа инвестиционной привлекательности заемщика

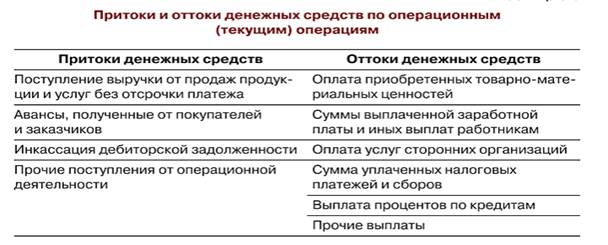

Обратимся к методу анализа денежных потоков, рисунок 1.

Рисунок 1. Анализ денежных потоков в разрезе видов деятельности компании

Данный метод позволяет более точно оценивать реальные потоки денежных средств компании и уровень ее действительной ликвидности [2]. Денежные потоки позволяют проанализировать деятельность организации на протяжении всего рассматриваемого периода, а не на дату. Также данный анализ позволяет понять специалистам банка, насколько устойчивы денежные потоки компании и насколько она стабильно сможет расплачиваться по своим обязательствам. К недостаткам можно отнести тот факт, что не у каждого предприятия есть данная форма отчетности в силу специфики предоставления отчетности в органы государственной власти. Так, например, предприятия, находящие на упрощенной системе налогообложения, освобождаются от заполнения данной формы. Также денежные потоки у каждой компании разные и их тщательный анализ потребует достаточно много времени, что снизит скорость принятия решение и обработки заказов, а вследствие и потенциала банковского бизнеса.

Следующим методом оценки инвестиционной привлекательности является метод анализа делового риска. Данный метод направлен на оценку кругооборота активов предприятия и на анализ стабильности операционного, производственного и финансового циклов. Данный метод проводится на основе анализа таких показателей как:

- надежность и разнообразие поставщиков;

- сезонность выпускаемой продукции;

- наличие складов и их соразмерность с производственными мощностями;

- порядок приобретения сырья и материалов (анализ цепочки приобретения товара);

- экологические риски;

- спрос на сырье и волатильность закупочных цен на него;

- наличие импортного материала и влияние валютных колебаний на затраты компании [3].

Как и в случае коэффициентного анализа, результатом анализа делового риска является рейтинг, который присваивается предприятию в зависимости от фокальных точек, которые устанавливаются методикой банка. В качестве примера можно привести таблицу ниже.

Таблица 2.

Пример балльной системы оценки факторов делового риска, используемой российскими банками

Преимуществом данного метода является тот факт, что он может быть хорошим дополнением к другим методам оценки инвестиционной привлекательности. Но как самостоятельный метод он может применяться с существенной долей субъективизма, так как много факторов делового риска определяются экспертным путем, что может искажать объективную оценку.

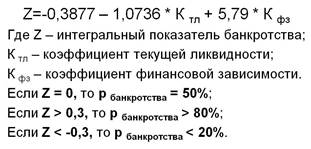

К статистическим методам относятся те методы, которые предусматривают некоторую статистическую модель, результат которой сравнивается с нормативом и на основе которого делается вывод. Особенностями данных методов является то, что они составляются на основе имеющейся базы данных о клиентах – выбираются наиболее значимые финансовые показатели, изменение которых отразило снижение или улучшение инвестиционной привлекательности, и на основе статистического анализа выводятся веса в модели для каждого финансового результата. Выведенное из модели значение сравнивается с установленным нормальным значением и по данному критерию делается вывод о риски потери инвестиционной привлекательности предприятия. Одним из примеров статистического метода являются факторные модели банкротства Альтмана, рисунок 2.

Рисунок 2. Модель банкротства Альтмана

Двухфакторная Z-модель Альтмана, которая на основе коэффициентов текущей ликвидности и финансовой зависимости показывает вероятность банкротства предприятия.

Преимуществами данных моделей является быстроту обработки заявки, так как это один из методов скоринга. Но в то же время данные модели имеют ряд существенных недостатков. Среди них можно отметить следующие: а) ограниченность статистических данных; б) отсутствие качественных данных; в) более низкая точность прогнозирования банкротства.

Устранить недостатки статистической модели в области отсутствия качественных факторов помогает применение экспертных методов оценки. Эксперт банка оценивает каждого заемщика по индивидуальным критериям, выбирая из тех, которые, на его взгляд, являются наиболее значимыми для деятельности предприятия. Данный метод применим к тем банкам, которые получают меньшее количество заявок на кредитование, а также те банки, к которым обращаются более рискованные клиенты, которым отказали в крупных банках, чтобы более точно определить степень кредитного риска.

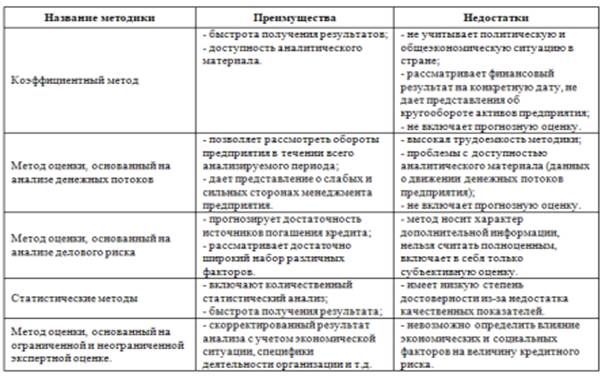

Обобщим в таблице 4 преимущества и недостатки каждого метода оценки инвестиционной привлекательности заемщика-предприятия.

Таблица 4.

Преимущества и недостатки моделей оценки инвестиционной привлекательности

В качестве промежуточных выводов можно отметить, что нет единого универсального метода оценки инвестиционной привлекательности, который мог бы точно прогнозировать кредитные риски. Вышеприведенные методы позволяют увеличить точность прогноза только при их совместном использовании, поэтому рекомендуется делать упор на создании таких методик, которые могли бы объединить преимущества различных методов, например, модели должны включать как количественные, так и качественные факторы; и не увеличить громоздкость оценки и времени обработки кредитных заявок клиентов.