Развитие системы добровольного медицинского страхования (ДМС) в Российской Федерации

Журнал: Научный журнал «Студенческий форум» выпуск №3(24)

Рубрика: Медицина и фармацевтика

Научный журнал «Студенческий форум» выпуск №3(24)

Развитие системы добровольного медицинского страхования (ДМС) в Российской Федерации

Высокая социальная значимость добровольного медицинского страхования обуславливает его актуальность на сегодняшний день.

На фоне кризиса в системе обязательного медицинского страхования, низкого качества оказываемых услуг, именно система ДМС выступает в качестве инструмента, предоставляющего физическим лицам качественное медицинское обслуживание, сверх норм, предусмотренных системой ОМС.

В частности, можно выделить следующие возможности, которые открывает для населения участие в программах ДМС[2; 4; 6]:

· возможность пользования качественными медицинскими услугами в медицинских организациях на всей территории Российской Федерации;

· возможность получения дорогостоящего медицинского обслуживания в специализированных клиниках, в частности стоматологического профиля;

· круглосуточная поддержка застрахованных лиц большинством страховых компаний, предлагающих полисы ДМС;

· возможность профилактики заболеваемости, в частности путем прохождения в рамках программ ДМС периодических осмотров, вакцинации.

В совокупности развитие системы добровольного медицинского страхования будет способствовать решению первостепенных общегосударственных задач – повышение уровня и качества жизни населения, снижение заболеваемости и смертности [2; 4].

Добровольное медицинское страхование имеет важное значение и для корпоративного сектора – большинство крупных компаний включают полис ДМС в состав социального пакета, что повышает привлекательность рабочих мест для персонала, способствует росту его лояльности и снижению текучести кадров [5].

Вместе с тем, несмотря на важность рассматриваемой сферы, роль ДМС на рынке медицинских услуг достаточно невысока.

В настоящее время за счет ДМС оплачивается лишь 6,0 –7,0 % оказываемых медицинских услуг на территории РФ [3].

Это обусловлено комплексом проблем, с которым сталкиваются страховые компании и другие участники рынка в рамках ДМС.

Актуальность выбранной темы исследования обусловлена необходимостью разработки путей решения вышеуказанных проблем и социальное значение развития рынка ДМС.

Проблемы добровольного медицинского страхования

Исследованию системы добровольного медицинского страхования в России посвящено достаточно большое количество публикаций.

Рассматриваются понятие и сущность добровольного медицинского страхования, его особенности, основные принципы организации финансовых отношений при ДМС, формулируются проблемы ДМС в России на современном этапе, предлагаются пути их решения.

Следует отметить, что многие аспекты в исследованиях добровольного медицинского страхования носят дискуссионный характер, рассматривая различные варианты и инструменты развития системы ДМС в России.

Основываясь на практическом опыте ДМС, можно выделить следующие негативные моменты [4; 5; 1]:

1. Несовершенство законодательной базы:

· отсутствие специального федерального закона о ДМС, несоответствие между имеющимися законодательными документами (ФЗ РФ: «О медицинском страховании» и «Об организации страхового дела»).

· низкая страховая культура населения: граждане приобретают полисы ДМС не для того, чтобы обезопасить себя от непредвиденных затрат в случае наступления страхового случая, а, чтобы «полечиться» за счет страховой компании. Это вынуждает большинство страховых компаний ограничивать или полностью исключать из своего страхового портфеля по ДМС страхователей – физических лиц.

2. Ограничения стоимости и объема оказываемых медицинских услуг, что требует дополнительных затрат от застрахованного лица;

3. В отличие от обязательного медицинского страхования, на величину страховой премии по договору ДМС влияет возраст застрахованного лица и ранее перенесенные заболевания. В результате, стоимость полиса ДМС может оказаться достаточно высокой.

4. Так же одним из основных недостатков ДМС является то, что это один из самых дорогих видов рискового страхования.

Перспективы добровольного медицинского страхования.

Существуют следующие тенденции на рынке ДМС [3; 7]:

1. Со стороны работодателей – экономия на программах ДМС в целях сокращения затрат на персонал в условиях кризисных явлений в отечественной экономике;

2. Со стороны страховых компаний:

· удешевление пакета ДМС за счет снижения качества и объемов услуг – ценовой фактор на текущем этапе выступает одним из основных факторов конкурентной борьбы на рынке;

· оптимизация выплат, в том числе за счет усиления контроля за страховыми случаями;

· стимулирование медицинских организаций к снижению среднего чека, особенно клиник с большой долей ДМС-пациентов в общей структуре клиентской базы;

3. Со стороны пациентов: некоторые респонденты отмечали интересную тенденцию к снижению спроса ДМС-пациентов на соответствующие услуги, объясняя это тем, что работники боятся лишний раз отпрашиваться у работодателя для посещения врача.

Такое поведение существенно отличается от ситуации в 2008–2009 годах, когда пациенты старались максимально использовать услуги, предлагаемые в рамках программы страхования, в связи с неопределенностью в будущем.

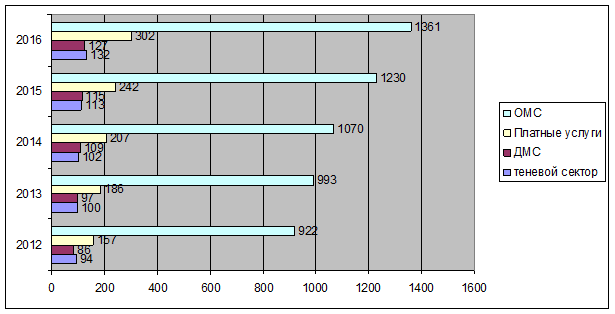

Рисунок 1. Динамика рынка медицинских услуг в 2012–2016 гг., (в млрд. руб.)

Из приведенного рисунка видно, что основная доля рынка медицинских услуг приходится на обязательное медицинское страхование.

На долю ДМС в 2016 году отводится лишь 6,61% от общего объема оказываемой медицинской помощи, что свидетельствует о небольшой доле сегмента ДМС на рынке медицинских услуг [3].

При этом значительную часть занимают платные медицинские услуги, финансируемые непосредственно физическими лицами, а также теневой сектор медицины.

По результатам проведенного исследования можно сделать следующие выводы:

1) система добровольного медицинского страхования играет важную роль на современном рынке страховых услуг. Значимость данной сферы страхования заключается в том, что она имеет социальный характер – посредством ДМС, граждане РФ получают доступ к высококачественным медицинским услугам, которые зачастую недоступны в рамках системы обязательного медицинского страхования.

В связи с этим, полис ДМС выступает отличным дополнением к полису ОМС и позволяет рассчитывать на комплексную медицинскую помощь. Финансирование полиса ДМС может осуществляться как самим работником, так и работодателем.

Включение ДМС в социальный пакет крупных организаций является нормой в современных условиях;

2) отдельный закон, регулирующий добровольное медицинское страхование, отсутствует. Сфера ДМС, как и другие виды страхования, регулируется нормами законов РФ «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 № 326-ФЗ и «Об организации страхового дела в Российской Федерации» от 27 ноября 1992 года №4015–1.

В настоящее время осуществляется разработка отдельного закона, который будет регламентировать добровольное медицинское страхование в России;

3) исследование зарубежной практики показало, что ДМС активно применяется в развитых странах.

В большинстве стран ДМС является дополнением к государственной системе финансирования (страхования) здравоохранения, обеспечивая дополнительный уровень финансовой защиты в случае заболевания.

Вместе с тем, в отдельных странах, в частности США, именно за счет средств ДМС финансируется основная часть медицинских услуг.