РОССИЙСКИЙ ОПЫТ ПРИМЕНЕНИЯ МСФО

Журнал: Научный журнал «Студенческий форум» выпуск №16(283)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №16(283)

РОССИЙСКИЙ ОПЫТ ПРИМЕНЕНИЯ МСФО

RUSSIAN EXPERIENCE IN APPLYING IFRS

Marina Koreneva

Student of the Department of Innovative Economics and Finance, Belgorod State National Research University, Russia, Belgorod

Natalia Semenova

Associate Professor of the Department of Innovative Economics and Finance, Belgorod State National Research University, Russia, Belgorod

Аннотация. В данной статье рассматривается российский опыт применения МСФО, его история, этапы внедрения, а также структуру стандартного учета и отчетности. Отражена методы применения МСФО в России, дана оценка прогресса применений МСФО.

Abstract. This article examines the Russian experience of applying IFRS, its history, stages of implementation, as well as the structure of standard accounting and reporting. The methods of applying IFRS in Russia are reflected, the progress of applying IFRS is assessed.

Ключевые слова: структура стандартного учета и отчетности, проблемы МСФО, РСБУ.

Keywords: the structure of standard accounting and reporting, problems of IFRS, RAS.

Международные стандарты финансовой отчетности, представляют собой всемирно признанный набор стандартов бухгалтерского учета, используемых компаниями для подготовки и представления своей финансовой отчетности. Эти стандарты обеспечивают общий язык для финансовой отчетности, обеспечивая согласованность и сопоставимость данных в разных странах и отраслях.

В последние годы наблюдается растущее внедрение МСФО в различных странах, в том числе в России. Правительство России признало важность приведения своей практики финансовой отчетности в соответствие с международными стандартами для повышения прозрачности, привлечения иностранных инвестиций и содействия экономическому росту.

На начальной стадии реализации данной концепции отчётность по международным стандартам предоставляли только крупные предприятия, кредитные организации, а также организации, ведущие совместную деятельность.

Современный этап (начиная с 2013 г.) связан с постепенным вовлечением в переход на МСФО более широкого круга российских предприятий. Для этих целей была утверждена новая редакция Федерального закона «О бухгалтерском учёте», внесены изменения в нормативные положения по бухгалтерскому учёту и формы финансовой отчётности, которые обязательны к применению всеми организациями, включая малый бизнес.

В Российской Федерации внедрение МСФО началось 25 марта 2011 года после утверждения приказа № 160н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории РФ».

Для облегчения перехода на МСФО были приняты различные меры поддержки компаний в России. Были организованы обучающие программы и семинары для обучения специалистов принципам и требованиям МСФО.

После издания приказа № 160н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории РФ» Министерством финансов, на территории Российской Федерации были применены первые 63 стандарта.

В целом развитие применения МСФО в России было прогрессивным. Приверженность правительства повышению прозрачности и привлечению иностранных инвестиций привела к принятию МСФО и приведению российской практики финансовой отчетности в соответствие с международными стандартами.

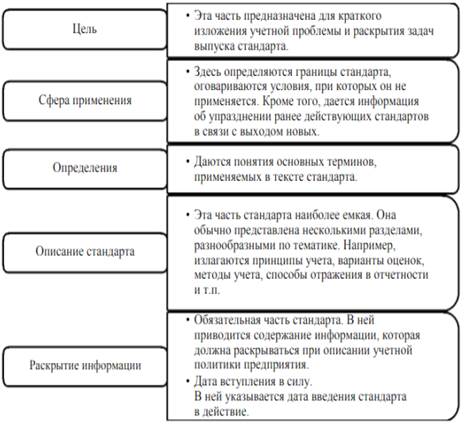

Рассмотрим структуру стандартного учета и отчетности на рисунке 1.

Рисунок 1. Структура стандартного учета и отчетности

Проанализировав все исторические явления, можно заключить, что в настоящее время в бухгалтерском учете РФ уже присутствуют положения, основанные на МСФО. Эти предположения предполагают:

1) повышенный уровень качества предоставляемой информации;

2) изменение структуры кадров компании или предприятия, а именно создание коллектива высококвалифицированных работников, изменение структуры персонала компании или предприятия, включая формирование команды высококвалифицированных специалистов, обладающих навыками в области ведения бухгалтерского учета и аудита на предприятии;

3) применение усиления и изменения контроля, за деятельностью организаций, использующих бухгалтерскую отчетность;

4) создание крепкой основы для применения МСФО в российских организациях.

Одной из главных проблем является уникальная нормативно-правовая среда в России. В стране действует собственный набор стандартов бухгалтерского учета, известный как Российские стандарты бухгалтерского учета (РСБУ), которые в некоторых аспектах отличаются от МСФО.

Еще одной проблемой является нехватка квалифицированных специалистов, обладающих знаниями в области МСФО. Принятие МСФО требует от компаний глубокого понимания стандартов и умения правильно их применять.

Кроме того, налоговое законодательство в России не всегда соответствует МСФО. Такое несоответствие создает проблемы при определении налоговых последствий финансовых операций и может привести к расхождениям между финансовой отчетностью, подготовленной в соответствии с МСФО, и налоговыми расчетами.

Финансовые отчеты, составленные по МСФО, могут отличаться от отчетов, составленных по российским стандартам бухгалтерского учета (РСБУ). Однако, с течением времени, российская система учета стремится к сближению с МСФО, чтобы улучшить прозрачность и понятность финансовой информации для международных инвесторов и облегчить выход российских компаний на мировые рынки капитала.

В заключении, можно сказать, что российский опыт применения МСФО показывает, что внедрение международных стандартов в российскую практику учета способствует повышению прозрачности и достоверности финансовой отчетности, а также улучшению инвестиционного климата. Однако, для полного перехода на МСФО необходимо провести ряд реформ, направленных на адаптацию законодательства и изменение менталитета специалистов в области учета и аудита. Тем не менее, уже сейчас многие российские компании составляют отчетность по МСФО и активно используют эту информацию для привлечения иностранных инвестиций и выхода на международные рынки.