ВЛИЯНИЕ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ НА ОБЕСПЕЧЕНИЕ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РОССИИ

Журнал: Научный журнал «Студенческий форум» выпуск №17(284)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №17(284)

ВЛИЯНИЕ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ НА ОБЕСПЕЧЕНИЕ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РОССИИ

Одним из негативных факторов, влияющих на обеспечение национальной экономической безопасности России, является низкий уровень конкурентной политики, который отображается тем, что доля малых предприятий при формировании ВВП незначительная. Благодаря экономической деятельности небольших предприятий формируются условия, обеспечивающие экономический рост и развитие. Появляются рабочие места, увеличивается конкурентная борьба в отраслях экономики, что улучшает качество производства и предложения товаров/услуг. Государство признает высокую роль малых предприятий, из-за чего разработан комплекс мероприятий, направленных на осуществление финансовой, информационной и административной поддержки.

Важность малых предприятий связана с тем, что именно такие небольшие организации формируют следующие социально-экономические процессы, как [1]:

- стимулирование экономического роста и экономического развития;

- формирование новых рабочих мест и увеличение занятости свободного экономического населения;

- повышение конкурентоспособности территорий;

- увеличение поступления налоговых доходов.

Важнейшим направление государственной экономической политики является формирование эффективной системы налогообложения юридических лиц, куда относятся субъекты предпринимательской деятельности. Это позволяет создавать условия сдерживания или стимулирования деловой активности, увеличивая объемы производства продукции и способствуя росту ВВП страны. В особенности актуальным является совершенствование налоговой политики для предприятий малых и средних форм хозяйствования, которые менее защищены и конкурентоспособны, что требует особого отношения к ним.

Применение специальных налоговых режимов в российской практике направлено с одной целью – с созданием особых условий налогообложения финансовых результатов экономической деятельности предпринимательских организаций, развитие которых влияет на реализацию национальных социальных и экономических интересов. Основным является увеличение значимости и роли субъектов малого предпринимательства при формировании экономики, занятости на рынке труда и налоговых поступлений в доходы государственного бюджета (однако не через увеличение уровня налоговой нагрузки, а через стимулирование роста их финансовых результатов экономической деятельности) [2].

В России существование специальных налоговых режимов является обязательным условием конкурентной выживаемости небольших фирм, которые не способны были бы уплачивать налоги с полученной прибыли в том размере, который прикреплен к крупным компаниям.

По состоянию на 2024 г., в России функционируют следующие виды специальных налоговых режимов (см. рис. 1) [3].

Рисунок 1. Виды специальных налоговых режимов в России

Упрощенная система налогообложения является отдельным режимом налоговой политики, который нацелен на стимулирование развития малого бизнеса. УСН выстроен так, что снижать налоговую нагрузку, упрощать налоговый учет и увеличивать экономическую безопасность небольших организаций.

Объекты налогообложения – доходы и доходы, уменьшенные на величину произведенных расходов. Налоговый период признается год, 1 квартал, полугодие и 9 месяцев, а налоговые ставки делятся на две категории [4]:

- по регионам (УСН доходы) от 1% до 6%;

- УСН доходы минус расходы от 5% до 15%.

Однако, если со стороны предприятия превышены лимиты по количеству сотрудников и доходу, то для такого налогоплательщика налоговая ставка устанавливается в размере 20% для налогового периода, в котором допущены указанные превышения [7].

Также в соответствии с Федеральным законом от 25.02.2022 №17-ФЗ проводится эксперимент по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения» (АУСН). Это специальный налоговый режим, в рамках которого отчетность почти полностью отменяется, а налоги рассчитываются автоматически, то есть налоговыми органами. Преимуществами использования АУСН считаются [6]:

- нет необходимости подавать налоговые декларации, справки о доходах физических лиц и 6-НДФЛ, отчет о страховых взносах;

- наличие более короткого налогового периода;

- нет необходимости вести бухгалтерский и налоговый учет, так как расчет налога к уплате осуществляет налоговый орган.

Единый сельскохозяйственный налог – специальный налоговый режим, который разработан и введен специально для производителей сельскохозяйственной продукции.

Объектом налогообложения ЕСХН выступают доходы, уменьшенные на величину расходов предприятия. Налоговая ставка единая и составляет 6% от доходов, уменьшенных на величину расходов.

Патентная система налогообложения, как специальный налоговый режим, включает в себя объект потенциальную возможность к получению годового дохода. Налоговая ставка единая и составляет 6% от потенциально возможного к получению годового дохода. Однако данная единоразовая оплата патентного налога происходит при работе предпринимателя от 1 до 12 месяцев. В случае экономической деятельности на второй год – уплата патента повторяется. Характеристика патентной системы налогообложения заключается в практическом применении налогового режима, где предприниматель получает патент, дающий право на проведение хозяйственной деятельности. При этом, его удобствами выступает то, что налоговая отчетность не сдается, что означает отсутствие необходимости ведения учета. Налоговый сбор оплачивается сразу же при получении патента [5].

Специальный налоговый режим «налог на профессиональный доход» позволяет спокойно вести деятельность, не опасаясь обвинений в уклонении от налогообложения, то есть, по сути, незаконном предпринимательстве, открывает возможности расширения бизнеса за счет новых клиентов. Самозанятые платят налог на профессиональный доход от самостоятельной деятельности по льготной ставке – 4% (при оказании услуг физлицам) или 6% (при оказании услуг юрлицам).

Исходя из анализа характеристики специальных налоговых режимов, определим какое влияние они имеют на обеспечение экономической безопасности России:

- Во-первых, применение специальных режимов создает стимулирующие условия налогообложения результатов экономической деятельности малых и средних предприятий, что повышает потенциал их развития, масштабирования, и улучшает конкурентную политику в отраслях российской экономики.

- Во-вторых, применение специальных режимов формирует стимулы для вывода бизнеса с теневого сектора экономики. По разным оценкам, Россия имеет до трети ВВП в тени. Для того, чтобы обеспечить экономический рост и поступление налоговых доходов в бюджеты, необходимо противодействие теневизации экономической деятельности, причиной которой является как раз несправедливая налоговая политика. На сегодня, эта причина становится неактуальной.

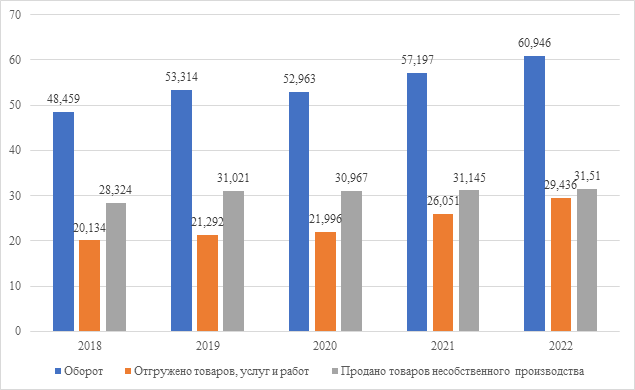

Как результат, применение специальных налоговых режимов направлено на обеспечение экономической безопасности России через развитие малых предприятий, показатели чего изображены на рис. 2 [8].

Рисунок 2. Динамика показателей экономической деятельности малого и среднего бизнеса в России, в трлн руб.

Таким образом, применяемые в России специальные налоговые режимы обеспечивают снижение налоговой нагрузки на экономическую деятельность малых предприятий, что увеличивает их конкурентоспособность. Это повышает деловую активность небольших организаций, формируя производство и рабочие месте. Тем самым, создаются условия для экономического роста и развития, что обеспечивает национальную экономическую безопасность государства.