Статья:

ВНЕБЮДЖЕТНЫЕ ИСТОЧНИКИ ДОХОДОВ ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ

Конференция: CCLIV Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Таирова Д.Р. ВНЕБЮДЖЕТНЫЕ ИСТОЧНИКИ ДОХОДОВ ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ // Молодежный научный форум: электр. сб. ст. по мат. CCLIV междунар. студ. науч.-практ. конф. № 22(254). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/22(254).pdf (дата обращения: 26.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCLIV Студенческая международная научно-практическая конференция «Молодежный научный форум»

ВНЕБЮДЖЕТНЫЕ ИСТОЧНИКИ ДОХОДОВ ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ

Таирова Динара Ринатовна

магистрант, Московский городской педагогический университет, РФ, г. Москва

Важнейшим условием эффективного функционирования национальной экономики является рациональное использование средств государственного бюджета, направляемых на содержание отраслей непроизводственной сферы [2]. Текущее состояние финансовой поддержки образовательных школ остается недостаточным – государственный бюджет обеспечивает потребности учреждений лишь на 60-70%, что затрудняет поддержание даже минимальных стандартов жизни преподавателей и учащихся, не говоря уже о покупке новых учебников, расширении инфраструктуры или обновлении оборудования [3]. Современные профессиональные образовательные учреждения в России сталкиваются с острой нехваткой бюджетных мест, что отражает общую системную проблему недостаточного финансирования. Фонды, выделяемые на развитие учебных заведений, во многом ориентированы на прогнозы, а не на актуальные потребности.

В экономике России действует значительное количество бюджетных образовательных учреждений, которые получают средства не только из государственного бюджета, но и из внебюджетных источников. В соответствии с законодательством РФ способы получения финансовых поступлений бюджетными образовательными учреждениями регламентированы, и все полученные доходы могут быть направлены исключительно на обеспечение собственных уставных нужд.

С одной стороны, узкий перечень возможностей и строгий контроль их предоставления создает препятствия при ведении финансово-хозяйственной деятельности образовательного учреждения. С другой стороны, это превращает учреждение в самостоятельную экономическую единицу, которая при помощи эффективной финансовой стратегии может совершенствовать свою хозяйственную деятельность, повышать собственный рейтинг, рассчитывать на гранты, вносить вклад в экономику государства. Внебюджетные источники доходов играют важную роль в финансовом обеспечении образовательных учреждений, позволяя им расширить возможности для развития и совершенствования учебного процесса. Разнообразие источников доходов способствует финансовой устойчивости учебных заведений и повышению их статуса.

Таким образом, современные образовательные учреждения сталкиваются с необходимостью расширить спектр источников доходов для обеспечения качественного образования и развития учебного процесса. Внебюджетные источники доходов играют важную роль в финансовом обеспечении образовательных учреждений и обеспечении их конкурентоспособности.

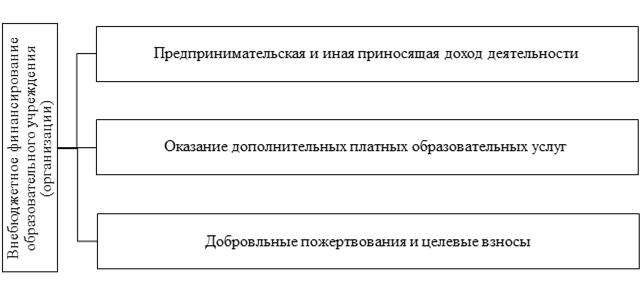

Ключевыми нормативными актами, регулирующими эту сферу –являются Гражданский кодекс РФ, Федеральный закон «О некоммерческих организациях», Закон РФ «О защите прав потребителей» и постановление Правительства РФ от «Об утверждении Правил оказания платных образовательных услуг». Закон «Об образовании» значительно усилил позиции учреждений в сфере самостоятельной финансовой деятельности, дав возможность вести разнообразную предпринимательскую деятельность и предлагать платные образовательные услуги, включая возможности для платного обучения (рисунок 1) [1]. Это стимулировало рост и динамичное развитие внебюджетных финансов в секторе образования. Перечисленные внебюджетные средства перечисляются на счета учебных заведений и тратятся на уставные цели по их усмотрению. В результате, образовательные учреждения, функционируя в качестве некоммерческих объектов, вольны задействовать внебюджетные доходы для финансирования собственных нужд после покрытия расходов и налогообложения, что приближает их к принципам работы коммерческих структур.

Одним из важных внебюджетных источников доходов для образовательных учреждений является предпринимательская деятельность. Учреждения могут развивать корпоративные программы обучения, проводить консультации для предприятий, организовывать совместные проекты и исследования, что способствует получению финансовой поддержки.

Рисунок 1. Внебюджетное финансирование образовательного учреждения

В данную категорию можно отнести другую статью финансовых поступлений – а именно доход от аренды. В рамках образовательного учреждения в аренду могут быть сданы, к примеру, спортивные объекты, оборудование, территория, учебные помещения для мероприятий, семинаров, тренингов и других мероприятий.

Организация дополнительных образовательных услуг на платной основе – это еще один способ получения внебюджетных средств. Курсы повышения квалификации, мастер-классы, курсы английского языка для иностранных студентов и другие платные образовательные услуги позволяют расширить аудиторию и получить дополнительные средства.

Еще одним способом обеспечения внебюджетных доходов является привлечение спонсоров и благотворительных средств. Государственные образовательные учреждения могут устанавливать партнерские отношения с компаниями, организациями и частными лицами, получать гранты и пожертвования для реализации проектов и программ развития.

Таким образом, в последние годы на передний план выходит целый ряд проблем финансирования бюджетных образовательных организаций, которые, в частности, являются причиной нехватки бюджетных мест, снижения качества образовательных услуг, отсутствия спроса на образовательные услуги и др. Выявлена необходимость поиска дополнительных источников доходов, поскольку в соответствии с законодательством РФ доходы некоммерческих учреждений поступают из достаточно ограниченного количества источников. Внебюджетные поступления должны осуществляются в соответствии с законодательством РФ и чаще всего связаны с осуществлением образовательными учреждениями дополнительных образовательных, развивающих, организационных услуг и оздоровительных мероприятий.

Список литературы:

1. Российская Федерация. Законы. Об образовании в Российской Федерации: Федеральный закон № 273-ФЗ : [Принят Государственной Думой 21 декабря 2012 года : Одобрен Советом Федерации 26 декабря 2012 года] / КонсультантПлюс : [сайт] – URL: https://www.consultant.ru/document/cons_doc_LAW_140174/ (дата обращения: 04.02.2024). – Текст: электронный.

2. Сидоренко, О. В. Методические аспекты экономического анализа деятельности бюджетных организаций / О. В. Сидоренко // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2015. – № 10(370). – С. 15-18.

3. Стоцкая, А. В. Проблемы финансирования бюджетных учреждений сферы образования / А. В. Стоцкая // Молодой ученый. – 2022. – № 22(417). – С. 223-225.