ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ СИСТЕМЫ НАЛОГОВОГО КОНТРОЛЯ ПРИЧИНЫ УКЛОНЕНИЯ ОТ УПЛАТЫ НАЛОГОВ, А ТАКЖЕ ПУТИ ИХ ПРЕДОТВРАЩЕНИЯ

Журнал: Научный журнал «Студенческий форум» выпуск №9(318)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №9(318)

ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ СИСТЕМЫ НАЛОГОВОГО КОНТРОЛЯ ПРИЧИНЫ УКЛОНЕНИЯ ОТ УПЛАТЫ НАЛОГОВ, А ТАКЖЕ ПУТИ ИХ ПРЕДОТВРАЩЕНИЯ

В условиях динамичного развития цифровых технологий, глобализации экономических связей и усиливающейся международной конкуренции государства сталкиваются с задачей повышения внутренней экономической устойчивости и обеспечения оптимальных условий для экономического роста.

Современные налоговые системы должны быть достаточно гибкими и адаптивными, чтобы своевременно реагировать на изменения в экономической среде и предоставлять органам контроля эффективные инструменты для выполнения их функций.

Однако существующие механизмы часто не позволяют в полной мере справляться с вызовами, связанными с уклонением от уплаты налогов, транснациональными финансовыми потоками и сложностью отслеживания экономической активности в глобальном масштабе.

Актуальность данного исследования также подчеркивается необходимостью обеспечения равноправного и справедливого распределения налогового бремени среди участников экономической деятельности. Это требует не только усовершенствования существующих методик и процедур налогового контроля, но и внедрения новых подходов.

В 2023 г. ФНС начислила гражданам и бизнесу 7,9 млрд руб. штрафов за налоговые правонарушения, установленные 16-й главой НК (включает в себя в том числе неуплату налогов).

Сумма оказалась на 0,7 млрд руб., или 8,2%, меньше, чем годом ранее.

От общей суммы начислений в 2023 г. было уплачено 4,6 млрд руб. (в 2022 г. поступило 4,5 млрд руб.) [5].

Таким образом, уровень погашения задолженности несколько возрос, отметил представитель ФНС.

Текущая статистика налоговых правонарушений и усилия по их взысканию подчеркивают важность применения правовых норм, направленных на борьбу с уклонением от уплаты налогов.

В частности, УК РФ Статья 199 регулирует уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией - плательщиком страховых взносов [1]. Эти законодательные меры призваны защитить экономические интересы страны и обеспечить справедливое распределение налогового бремени среди всех субъектов экономики.

Вместе с тем, законодательная база включает Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 N 115-ФЗ, который находится в последней редакции.

Этот закон играет существенную роль в создании прозрачной и безопасной финансовой среды, способствуя выявлению и пресечению незаконных финансовых операций [2].

Таким образом, эффективное взаимодействие между различными нормативно-правовыми актами устанавливает мощный механизм контроля, который является необходимым условием для здорового экономического развития и соблюдения правопорядка.

Судебный департамент при Верховном Суде РФ представил статистику уголовных дел за 2023 год, выделив налоговые преступления, в частности, ст. 199 УК РФ об уклонении от уплаты налогов и страховых взносов организациями. Эта статья была в центре внимания президента РФ и Федерального Собрания в 2022-2023 гг., когда одновременно с ужесточением уголовной политики в сфере госбезопасности смягчались условия для экономической деятельности.

Были внесены изменения в ст. 199 УК РФ и смягчены санкции, а также введен специальный порядок возбуждения уголовных дел, что отражено в Федеральном законе № 78-ФЗ от 18 марта 2023 года.

Статистика, хотя и дает представление о правоприменительной практике, требует анализа в контексте изменений законодательства и других источников информации.

Согласно статье, изменения в ч. 2 ст. 199 УК, внесенные в 2023 году, перевели тяжкие преступления в разряд средней тяжести, влияя на сроки давности и процессуальные аспекты. По состоянию на март 2023 года в России зарегистрировано 3 236 499 юридических лиц.

В 2022 году проведено 7251 выездная налоговая проверка, в 2023 - 9388. Ежегодно рассматривается около 800 тыс. уголовных дел, по ст. 199 УК - не более 200 дел. По ч. 1 ст. 199 лишение свободы не назначается, по ч. 2 - реальные сроки менее чем в 20 случаях, условные более чем в 50 случаях.

Статистика показывает малое число осужденных с реальным наказанием за налоговые преступления.

Как отмечает Ануфриева Е.М. [3, с. 35] налоги на протяжении всей своей истории создают острые противоречия между общественными и частными интересами, между интересами государства и налогоплательщиков, в чем и кроется причина уклонения налогоплательщиков от налогообложения.

Уклонение налогоплательщиков от уплаты налогов является следствием действия определенных факторов.

К данным факторам относят:

- увеличение налоговой нагрузки и, как следствие, снижение результативности финансово-хозяйственной деятельности налогоплательщика;

- низкая финансовая устойчивость налогоплательщика;

- противоречие законодательных норм различных отраслей права, применяемых налогоплательщиком при осуществлении налоговой оптимизации.

Указанные факторы и предопределяют масштабы налогового оппортунизма.

Исследуя причинно-следственные связи противоправного поведения налогоплательщиков, Р.В. Баташев [4, с. 40], приводит достаточно развернутую и детализированную группировку причин уклонения от уплаты налогов. Автор выделяет две основные группы причин, заставляющих налогоплательщиков уклоняться от налогообложения.

Экономические причины уклонения от налогов включают в себя, прежде всего, следующие аспекты: чрезмерную и необоснованно высокую налоговую нагрузку, которая значительно сокращает финансовые ресурсы и снижает конкурентоспособность предприятий. Также сюда относятся неэффективное распределение налоговой базы между различными секторами экономики и несправедливые условия налогообложения, создающие дисбаланс между крупными и малыми предпринимательствами.

Нередко указанные факторы побуждают налогоплательщиков искать пути минимизации издержек за счет ухода от обязательных платежей в бюджет.

Духовно-нравственные причины уклонения от уплаты налогов представляют собой более сложный комплекс факторов, связанных с моральными установками и общественным сознанием.

Автор обращает внимание на недостаточный уровень налоговой культуры среди граждан и предпринимателей, что выражается в отсутствии понимания значимости налогов как инструмента государственного финансирования и развития общества.

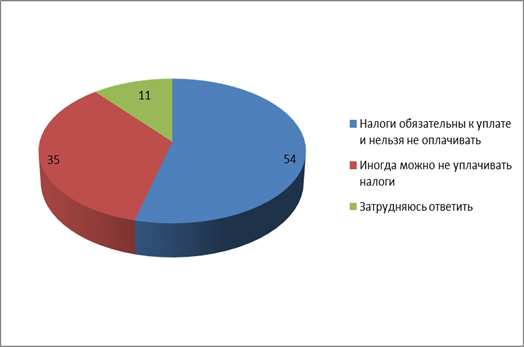

По данным социологического опроса более половины опрошенных 54 % убеждены, что налоги являются обязательным к уплате и нельзя оправдывать тех, кто не оплачивает налоги.

Одна треть опрошенных считают, что иногда можно не оплачивать налоги, одна десятая часть опрошенных затруднились ответить.

Рисунок 1. Данные социологического опроса ФНС на конец 2023 года

Данные социологического опроса показывают, что уровень налоговой культуры, финансовой и налоговой грамотности в нашей стране недостаточно высоки, что приводит к снижению уровня налоговой собираемости, сокращения налоговых поступлений в бюджет, роста теневой экономики, роста налоговой преступности и т.д.

Недоверие к правительственным учреждениям, обусловленное отсутствием прозрачности в использовании бюджетных средств и частыми коррупционными скандалами, также подрывает готовность граждан действовать согласно налоговому законодательству.

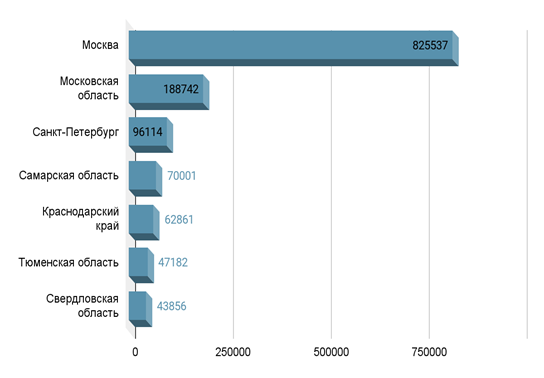

Анализируя предоставленные официальные данные Федеральной налоговой службы, становится очевидным, что совокупная задолженность субъектов Российской Федерации существенно влияет на бюджетную систему страны. По состоянию на 1 января 2023 года, наибольшая задолженность наблюдается в следующих регионах: Москва - 825537 млн рублей, Московская область - 188742 млн рублей, Санкт-Петербург - 96114 млн рублей, Самарская область - 70001 млн рублей, Краснодарский край - 62861 млн рублей, Тюменская область - 47182 млн рублей, Свердловская область - 43856 млн рублей [5] (рис 2.).

Рисунок 2. Статистика неуплаты налогов по регионам России на 2023 год.

Суммарная не поступившая в казну сумма составляет ощутимую величину, что свидетельствует о значительных последствиях для государственной финансовой стабильности и экономических возможностей.

Недоимки в настолько крупных размерах могут влиять на бюджетное планирование, снижая способность государства реализовывать ключевые проекты и программы, направленные на социальное и экономическое развитие.

Кроме того, такая задолженность снижает гибкость бюджета, ограничивает возможности финансирования новых инициатив и увеличивает долговую нагрузку.

Для смягчения подобных негативных последствий необходимо повышение эффективности системы налогового контроля, с целью минимизации налоговой задолженности и обеспечения своевременного поступления всех причитающихся доходов в казну.

Важно внедрение современных технологий и методов анализа данных для более точного и оперативного выявления потенциально проблемных зон, а также использование эффективных стратегий налогового администрирования и эффективной коммуникации с налогоплательщиками для снижения уровня задолженности.

Для повышения эффективности системы налогового контроля и предотвращения уклонения от налогов необходимо предпринять ряд мер, направленных на устранение как экономических, так и духовно-нравственных причин этого явления.

Снижение налогового бремени может стать одним из ключевых шагов на пути к сокращению экономических стимулов для уклонения от уплаты налогов.

Это может быть достигнуто за счет пересмотра ставок налогообложения и создания более справедливой системы распределения налоговой базы.

Учитывая потребности различных секторов экономики и размера бизнеса, возможно внедрение прогрессивной шкалы налогообложения, которая обеспечит более разумное распределение налоговых обязательств с учетом финансовых возможностей налогоплательщиков.

Устранение дисбаланса и несправедливости налогообложения потребует также разработки стимулов для малого бизнеса.

Это может включать временные налоговые льготы, субсидии или упрощенные условия для налоговой отчетности, что позволит малым предприятиям успешно конкурировать на рынке без необходимости прибегать к теневой экономике.

Для адресации духовно-нравственных аспектов уклонения необходимо повышать уровень налоговой культуры и доверия к государственным учреждениям.

Для этого можно внедрять образовательные программы, информирующие граждан и предпринимателей о значимости налогов для общего благосостояния. Повышение прозрачности использования бюджетных средств и жесткая борьба с коррупцией будут способствовать укреплению доверия общества к государственным органам и стимулировать добровольное выполнение налоговых обязательств.

Таким образом, создание сбалансированной и справедливой системы налогообложения в сочетании с последовательными мерами по укреплению налоговой культуры и повышению транспарентности в государственных структурах может значительно снизить мотивацию к уходу от обязательных платежей и повысить эффективность налогового контроля.