Лизинг как базовый инструмент обновления основных средств и обеспечения экономической безопасности предприятия (ООО "РеалПласт")

Журнал: Научный журнал «Студенческий форум» выпуск №12(33)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №12(33)

Лизинг как базовый инструмент обновления основных средств и обеспечения экономической безопасности предприятия (ООО "РеалПласт")

Российские организации постоянно осуществляют реновацию и совершенствуют свои основные средства, то бишь обеспечивают конкурентоспособность и экономическую безопасность организации, что дает толчок для поиска удовлетворительных источников субсидирования. Успешная предпринимательская активность компаний во многом зависит от оборота в производственном процессе новейшего оборудования. Главными инвестициями по сей день в организации являются собственные средства, но по факту их не хватает. Лизинг это тот инструмент, который может значительно увеличить уровень экономической безопасности в организации. Лизинговые отношения по структуре своей схожи с кредитными отношениями. Сторона А (лизингодатель) оказывает стороне Б (лизингополучателю) некую финансовую услугу, покупая собственность за полную стоимость, а лизингополучатель в свою очередь компенсирует эту стоимость лизингодателя интермиттирующими платежами, которые как и в кредите включают в себя расходы стороны лизингодателя по содержанию, получению и уплате процентов по нему. Лизинг – это долгосрочная аренда, то бишь очень тесно связан с арендным механизмом. В Гражданском кодексе Российской Федерации лизинг интерпретируется как финансовая аренда, а сам договор лизинга — как специфичный подвид договора долгосрочной аренды[3]. Экономически лизинговая деятельность координируется двумя основополагающими процессами субъектов экономических отношений: функция владельца имущество находится у одного субъекта, а функция того, кто будет пользоваться этим имуществом вручается другому субъекту, что в современном обществе является актуальной и злободневной проблемой в сфере обеспечения экономической безопасности всех субъектов лизинговых операций. Лизинговая практика представляет собой очень широкий круг отношений, и его результатом является интегрирование кредитных, арендных и торговых отношений, то бишь в лизинге сосредоточены все комплексы угроз экономической безопасности[3]. Обеспечение экономической безопасности в области лизинга – это сложный алгоритм с применением показателей, обуславливающий их неоднородность и неточность значений[7]. Обеспечение экономической безопасности в области лизинга безмерно зависит от общеполитической и экономической ситуации в стране, просвещенности рыночной инфраструктуры, инвестиционный климата в стране и мировой экономической системе, недостаток и алогичности налогового законодательства. Если есть место быть внушительной экономической прибыли у лизингодателя, чем при иной вариации финансирования некого проекта, то в данном случае лизинговое финансирование считается экономически результативным. Этот момент является основным в трактования индикатора экономической безопасности в структуре долгосрочной аренды, то есть к этой структуре можно отнести коэффициент ожидаемой прибыли от реализации проекта. Исходя из основных требований экономической безопасности можно сказать, что статус экономический отношений в сфере лизинга соответствует этим требованиям. Следует излагаться высококачественными условиями, которые рассматривают: конструирование прибыльных критерий для развития государственного производства; стабильность денежной системы, конструирование финансовых и законодательных критериев, выводящий криминализацию области лизинга; муниципальная регламентация финансовых действий, которое было направлено на развитие лизинга. Выделяются основные угрозы экономической безопасности в области лизинга:

· Стагнация финансирования, непростые отношения с кредитными учреждениями, кредитующими сделки, препятствия, связанные налоговым законодательством в сфере лизингового бизнеса, упущения в законодательстве страны, стагнирующие совершенствование единичных сегментов рынка;

· Стимулирование лизинговой деятельности со стороны государство очень ограничена, то есть государство считает, что лизинг это слабая инвестиционная активность российских компаний.

Главная задача, которая трактуется при обеспечении экономической безопасности в области финансовой аренды является то, что любой риск должен свернуться к минимуму, то есть должна быть проведена минимизация риска.

С точки зрения обеспечения экономической безопасности в области лизинга выделяются основные преимущества финансовой аренды[8]:

· лизинг дает 100-процентную гарантию финансирования бизнеса и взамен не требует скорейшего возврата суммы обязательства;

· лизинг, финансируя, лизингополучателя удовлетворяет все потребности в соответствии с потребностями финансируемых активов;

· многие лизингополучатели имеют долгосрочные финансовые планы, в течение реализации которых их финансовые возможности в значительной степени ограничены. Лизинг позволяет преодолеть такие ограничения и тем самым способствует большей мобильности при инвестиционном и финансовом планировании;

· лизинг способен одновременно решить ряд вопросов, а именно таких, как приобретение и финансирование;

· «Золотое правило финансирования». Этот термин начинает работать только при приобретении активов посредством лизинга, то есть лизинговое финансирование должно осуществляться в течении всего срока использование этого актива;

· Лизинг дает неограниченные возможности, повышает гибкость лизингополучателя в принятии решений. Покупка предоставляет только одну альтернативу – не покупать, а при лизинге лизингодателю представляется большой выбор разных лизинговых контрактов, из которых лизингополучатель может выбрать себе такой, который отвечает тем требованиям, которые могут соответствовать его потребностям и возможностям;

· лизинговые платежи осуществляются по фиксированному графику, таким образом лизингополучатель имеет более широкие возможности координирования затрат на финансирование капитальных вложений и поступлений от продажи продукции, обеспечивая тем самым большую стабильность выполнения финансовых планов, чем при покупке оборудования;

· Чтобы заключить лизинговую сделку и купить актив, нужно заключить определенный контракт, а его получить легко, чем похожую на нее ссуду, так как часть возвратности средств, которые инвестируют и является предметом лизинга, который по договору является собственностью лизингодателя.

· Лизинг дает своему лизингополучателю такие возможности, как использование большего количества производственных мощностей, чем при покупке того же актива. Временно полученные финансовые ресурсы арендатор имеет право использовать на другие цели.

Элементы лизинговой сделки представлены на рисунке 1.

Рисунок 1. элементы лизинговой сделки

Имущественный, финансовый и проектные риски, это те основополагающие риски, которые возникают в процессе обеспечения экономической безопасности в области лизинговой деятельности. Чтобы выявить эти риски необходимо подробно собрать и изучить разнохарактерную информацию по представленным бизнес-планам и результатам маркетинговых исследований[6]. Оценка имущественного риска позволяет определить уровень самого значимого для лизинговой компании риска – связанного со сложностями реализации объекта лизинга на вторичном рынке в случае неплатежеспособности лизингополучателя, который напрямую зависит от величины превышения предполагаемых доходов от его реализации над понесенными расходами на его приобретение и изъятие. Основные пути снижения имущественного риска: расширение перечня условий страхования объекта лизинга; изменение условий лизинговой сделки (увеличение размера авансового платежа, сокращение срока лизинга); замена объекта лизинга другим (более новым, более совершенным, с иными условиями поставки); дополнение условий поставки объекта лизинга (обязательство поставщика по выкупу имущества); анализ информации о вторичном рынке (возможность найти покупателя, сложившаяся динамики цен, востребованность[6]. Есть большая объективная возможность неполучения лизинговых платежей, что обусловлено банкротством лизингополучателя, и чтобы такое не произошло применяют оценку финансового лизинга. При обнаружении рисков на вторичном рынке, что в свою очередь с большой вероятность может повлечь существенные потери средств лизинговой компании. А если были обнаружены во время финансового лизинга какие-то слабые стороны или отклонения у лизингополучателя, то незамедлительно надо в дополнение сверх уже имеющейся сделки привлекать обеспечение по сделке. Основные пути снижения финансового риска: обеспечение исполнения обязательств (неустойка, залог, удержание имущества лизингополучателя, поручительств, банковская гарантия, задаток); изменение условий лизинговой сделки (увеличение размера авансового платежа, сокращение срока лизинга, сокращение стоимости сделки)[6]. Оценка проектного риска делается посредством комплексного изучения рисковых причин, его составляющих, и отражает возможность срыва осуществления проекта. Путями, которые могут снизить проектный риск являются: изменение сущности проекта; изменение определенных условий проекта; подготовка дополнительных договоров с компанией, выбор другого поставщика[6]. ООО «РеалПласт» создано и действует в соответствии с Гражданским кодексом и законом РФ «Об обществах с ограниченной ответственностью»[1, 2].

Для анализа финансового состояния ООО «РеалПласт» был проведен анализ баланса предприятия, отчетов о финансовых результатах и других отчетных документов за 2015-2017гг[4, 5]. Общая сумма баланса снизилось на 4250 тыс. руб. или 47,31%, что ясно говорит о том, что производственный потенциал ООО «РеалПласт» упал. Также наблюдается значительное снижение основных средств: за 3 года их стоимость снизилось на 13,65%, сумма оттока составила 1224 тыс. руб.

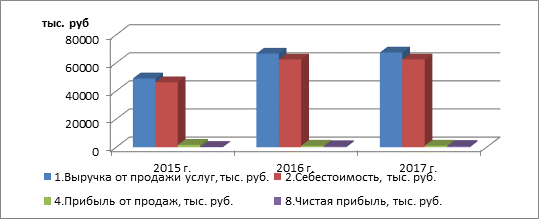

На рисунке 2 представлена динамика основных результатов деятельности.

Рисунок 2. Динамика основных результатов деятельности

Приобретая транспортные средства и оборудования организация оказало очень большой влияние на изменение стоимости основных средств, так как в 2016 году по отношению к 2015 они увеличились на 2380,5 тыс. руб., что составило 34,56%, а в 2017 году по сравнению с 2016 годом соответственно основные средства упали на 612 тыс. руб., что составило 6,6%. Можно сказать, что ООО «РеалПласт» эффективно использует основные средства, и в связи с этим его деятельно характеризуется очень положительно. В организации наблюдается низкий уровень фондоемкости при достаточно высоком уровне фондоотдачи, что говорит о том, что на каждый рубль стоимости основных фондов приходится 7 рублей выручки. В 2017 году наблюдается значительное увеличение такого показателя как фондоотдача, благодаря этому происходит опережение темпов роста выручки над темпами роста стоимости основных средств. Компания очень хорошо обеспечена основными средствами, об этом свидетельствует высокий уровень фондовооруженности.

В структуре активов самую большую долю занимают оборотные активы. В 2017 году доля оборотых активов увеличилась на 0,9% по сравнению с 2015 годом, что свидетельствует о том, что оборотные активы в сумме общих активов имеет тенденцию к увеличению. За каждый анализируемый год этот показатель варьируется, так в 2015 он составлял 79,78%, в 2016 78,63%, а в 2017 соответственно 80,68%. За все три исследуемых года запасы занимают лидирующую позицию среди оборотных активов. В 2017 году составляла 67,27%, что говорит о том, что с 2015 по 2017 год ее доля увеличилась на 0,48%. Большое количество запасов говорит о том, что накопление больших запасов свидетельствует о спаде активности предприятия, вызывая тем самым отвлечение части текущих активов и иммобилизацию части оборотных средств оборотных средств из производственного процесса. В 2016 году темп роста кредиторской задолженности показал 78,96%, в 2017 45,96%, исходя из данных показателей кредиторской задолженности можно сказать, что в 2017 году наблюдается значительное уменьшение этого показателя, то есть оно позитивно характеризует общество. Один самых важных составляющий деятельность ООО «РеалПласт является активное и целесообразное использование займов и кредитов для финансирования собственной деятельности. Этот фактор указывает то, что компания зависима от внешних кредиторов и мало использует свои собственные средства для финансирования. По строке кредиты и займы организация показывает положительную динамику, так как в 2017 году по сравнению с 2016 он упал с 108,98% до 103,95% (5,03%) - это говорит о то, что компания в дальнейшем хочет использовать свои средства для реализации своих потребностей и это же говорит о ее независимости от внешних кредиторов.

Анализ коэффициентов ликвидности ООО «РеалПласт» показал следующее:

· Коэффициент абсолютной ликвидности на протяжении исследуемых периодов не соответствует нормативному значению 0,2-0,3. В 2015 (0,017), 2016 (0,040), 2017 (0,000). Абсолютна ликвидность составляет 0,040 на правило периода и 0,000 на конец периода, т. е. на конец периода за счет имеющихся валютных средств (краткосрочные денежные вложения отсутствуют) может быть покрыт лишь 0% задолженности.

· Коэффициент критической ликвидности с каждым годом увеличивается в 2015 с 0,448 до 0,818 в 2017 году. что в пределах нормы, есть вероятность повышения этого показателя с каждым годом. Это свидетельствует о том, что в ближайшей перспективе есть возможности погасить часть кредиторской задолженности.

· Коэффициент текущей ликвидности за 3 года не соответствует нормативному значению. Это свидетельствует о невозможности организации расплатиться по своим обязательствам при условии не только своевременных расчетов с дебиторами и благоприятной продаже готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Анализ коэффициентов финансовой устойчивости ООО «РеалПласт» показал следующее:

· Сумма собственных средств в обороте за 2016год выросла на 231 тыс.руб., за отчетный период на 8952 тыс. руб., однако величина собственных оборотных средств за 2015-2016 года имеет отрицательную величину. Главными изменениями, которые повлияли на величину собственных источников средств являются: снижение источников собственных средств во внеоборотных активах происходило большими темпами, чем снижение суммы капиталов и резервов.

· Коэффициент автономии за все 3 года имеет положительную тенденцию и с каждым годом растет, но он меньше нормативного значения 0,3-0,7. Как и любой аналитический элемент, коэффициент автономии имеет двойственную природу. С одной стороны, его рост свидетельствует об увеличении собственного капитала и укреплении финансовой независимости. С другой — увеличение объема собственного капитала снижает его рентабельность.

· Коэффициент маневренности за все 3 года находится ниже нормативного значения, но положительный показатель за 2017 год дает возможность, что это коэффициент в дальнейшем будет соответствовать нормативу. Маневренность ниже 0,3 говорит о проблемах в организации, тобишь есть вероятность высокой зависимости от кредиторов и есть вероятность, что компания находится на низком уровне платежеспособности. Никак не исключается тот факт, что в таком состоянии этот организации кредиторы будет отказывать в кредитах, а инвесторы будут сомневаться вкладывать инвестиции в этот бизнес, так как нет перспектив вложения Согласно произведенным расчетам, в течение периода исследования большая часть ранее указанных коэффициентов не отвечают нормативным значениям. Коэффициент обеспечения собственными источниками финансирования и коэффициент маневренности существенно отклоняются от нормы и имеют отрицательное значение, вина всему этому высокий уровень основных средств. Доля собственных средств на начало года – 0,18, на конец – 0,22. Показатель снизился на 0,08 – это меньше нормативного значения, то есть увеличился вес собственных средств. В общем можно сказать, что компания финансового устойчива и оценивается как финансово - удовлетворительна, это свидетельствует об эффективной финансовой деятельности и способности обеспечивать непрерывный сбытовой и производственный процессы. Снижение кредиторской задолженности и снижение нераспределенного убытка, который повышает уровень собственного капитала в 2015-2017гг. стали тем ключевым фактором, что повлияло на такую финансовую устойчивость. Анализ диагностики вероятности банкротства и управление рисками несостоятельности в ООО «РеалПласт» показал следующее:

· Четырехфакторная модель прогноза риска банкротства (модель R) Иркутской государственной экономической академии все показатели R по модели Иркутской ГЭА для ООО «РеалПласт» за анализируемые года находятся выше нормативного значения 0,42, а значит компания имеет минимальную вероятность банкротства

· Оценка вероятности банкротства ООО «РеалПласт» по двухфакторной модели показал, что все ее показатели находятся ниже нормативного значения 1,3257, а значит компания имеет очень высокую вероятность банкротства.

· Оценка вероятности банкротства ООО «РеалПласт» по двухфакторной модели Альтмана показал, что расчет всех значений банкротства за все три анализируемые года находится ниже 0, а значит вероятность банкротства ООО «РеалПласт» невелика.

К положительным моментам деятельности ООО «РеалПласт» относится:

· ООО «РеалПласт» независима от кредиторов, и благодаря этому она использует собственные ресурсы для функционирования своей деятельности;

· Положительные моменты показывает кредиторская задолженность перед поставщиками;

· ООО «РеалПласт» может при необходимости может погасить немедленно часть кредиторской задолженности;

· Увеличение прибыли на 60% и отсутствие убытков свидетельствует о рентабельности компании;

· ООО «РеалПласт» имеет большой запас финансовой прочности, которая дает возможность погасить все затраты при минимальном финансовом риске. К отрицательным моментам деятельности относятся:

· в ООО «РеалПласт» наименее ликвидные активы А3 за отчетный период показали, что находятся ниже долгосрочных пассивов, значит, предприятие не может в краткосрочной перспективе (до года) с помощью активов с низкой ликвидностью возмещать пассивы с низкой срочностью;

· большой долей запасов (с 2015 по 2017 год увеличилось на 0,48% и составил 67,27%), в связи с этим это отрицательно влияет на деятельность организации, так как накопление больших запасов свидетельствует о спаде активности предприятия, вызывая тем самым деривацию части текущих активов и обездвиживание части оборотных средств из производственного процесса. Оценка необходимости расширения деятельности ООО «РеалПласт» обязана быть основана на определении степени интенсивности конкурентной борьбы на рынке. Для проведения этого исследования используем модель Майкла Портера. Она характеризует работу конкурентной среды в рамках 5 главных конкурентных сил:

· Угроза выхода на рынок новых компаний. Организация производства этой продукции просит огромных серьезных издержек во внеоборотные активы, формирование профессионального штата рабочих, приобретение патентов и т.д. В итоге, угрозу возникновения огромного количества новых компаний в такой отрасли, можно охарактеризовать, как среднюю.

· Рыночная власть поставщиков. На качество поставляемой продукции и услуг оказывает влияние рыночная власть поставщиков. Большое количество времени уходит на поиск новых поставщиков и налаживание договоров по поставке. Исходя, из этих соображений можно сказать, что власть поставщиков играет очень большую роль.

· Рыночная власть покупателей. Власть покупателей выражается в том, что они могут влиять на ценовую политику продукта путем количество покупаемых ими товара. Власть покупателей на рынке очень низка, так как на самом рынке участвует очень много покупателей и у каждого из них есть свои потребности и каждый из них действует в своих интересах.

· Конкуренция между существующими компаниями в отрасли. На рынке существует высокий уровень конкуренции, то есть игроки-организации делают упор на такой механизм увеличения доли ранка, как увеличение за счет другой организацией.

· Угроза появления на рынке товаров (услуг) – заменителей. Продукция ООО «РеалПласт» постоянно совершенствуется и каждый раз при производстве используется новейшие технологические процессы, повышая качество товара и сырья для их производства. Исходя из этого угроза услуг-заменителей – средняя.

В рамках основной деятельности предложено следующие разработки:

· Модернизация производственного процесса, приобретение нового технологического оборудования.

· Техническое перевооружение и модернизация окажут положительное влияние на сохранение объемов производства основных видов продукции.

· В ходе разработки мероприятий по модернизации основного производственного процесса было принято решение о покупке более современного оборудования для производства продукции.

· С учетом финансовых возможностей, перед руководством предприятия стоит задача выбора источника внешнего финансирования проектных затрат.

· В качестве источника приобретения оборудования рекомендовано использование механизмов финансового лизинга. Согласно анализу деятельности ООО «РеалПласт» главной стратегией это организации является увеличение конкурентоспособности и доли рынка. Исходя и всего можно прийти к выводу, что ООО «РеалПласт» имеет довольно большой запас финансовой прочности, дающий возможность снизить постоянные издержки компании при наименьшем финансовом риске.