АНАЛИЗ ПОСТУПЛЕНИЙ ОТ ПРЯМЫХ НАЛОГОВ В БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ

Журнал: Научный журнал «Студенческий форум» выпуск №24(333)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №24(333)

АНАЛИЗ ПОСТУПЛЕНИЙ ОТ ПРЯМЫХ НАЛОГОВ В БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ

У государства есть определённые задачи, которые оно реализует при помощи использования ресурсов, предназначенных для обеспечения расходной части бюджета страны. Бюджет государства формируется за счёт определённых поступлений в него таких как: налоговые поступления; неналоговые доходы и безвозмездные поступления. Основной часть доходов федерального бюджета Российской Федерации являются налоги. Только при условии поступления в бюджет государства налоговых платежей, оно имеет возможность в полной мере осуществлять свои функции.

К прямым налогам, доходы от которых попадают в бюджетную систему станы, относят:

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- налог на имущество организаций;

- налог на имущество физических лиц;

- транспортный налог;

- налог на наследство, дарение

- земельный налог;

- налог на добычу полезных ископаемых.

Налоговые поступления, в том числе поступления от прямых налогов обеспечивают исполнение основных направлений государственных программ. В них входят такие направления как: новое качество жизни, инновационное развитие и модернизация экономики, сбалансированное региональное развитие, реализация национальных программ и комплексного плана модернизации и расширения магистральной инфраструктуры, межбюджетные трансферты бюджетам субъектов РФ, межбюджетные трансферты бюджетам государственных внебюджетных фондов РФ и федеральный дорожный фонд.

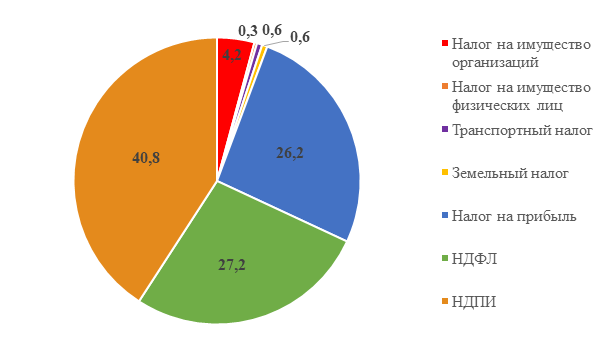

Рассмотрим структуру поступлений от прямых налогов в консолидированный бюджет Российской Федерации за 2024 год, которая представлена на рисунке 1 [1].

Рисунок 1. Структура поступлений от прямых налогов в консолидированный бюджет Российской Федерации в 2024 год (%).

Исходя из данных рисунка можно сделать вывод, что в структуре налоговых поступлений наибольшую болю занимают поступления от НДПИ – 40,8%, также значительную долю занимают поступления от НДФЛ – 27,2% и налога на прибыль – 26,2%. Имущественные налоги составляют незначительную долю от общего количества налоговых доходов.

Для анализа поступлений в бюджет РФ от прямых налогов целесообразно рассмотреть динамику структуры поступлений от прямых налогов, которая представлена в сравнительной таблице 1.

Таблица 1.

Динамика структуры поступлений от прямых налогов в бюджетную систему РФ за 2023-2024 гг. (трлн. руб.) [2].

|

Вид прямых налогов |

Количество поступлений в государственный бюджет |

||

|

2023 г. |

2024 г. |

Темп прироста, % |

|

|

Налог на прибыль организаций |

7,97 |

8,1 |

1,6 |

|

Налог на доходы физических лиц |

6,6 |

8,4 |

28,1% |

|

Налог на добычу полезных ископаемых |

9,8 |

12,6 |

27,9% |

|

Транспортный налог |

0,19 |

0,2 |

5,3% |

|

Налог на имущество организаций |

0,1 |

0,1 |

0% |

Проанализировав данные таблицы, можно сделать вывод о том, что за два последних года практически по всем видам исследуемых прямых налогов наблюдается рост количества денежных средств, поступающих в консолидированный бюджет страны, за исключением налога на имущество организаций. Данное увеличение может быть вызвано совершенствованием налогового законодательства РФ, а также проведением государством политики, направленной на сокращение количества теневого сектора экономики страны.

Таким образом можно сделать вывод, что поступления от прямых налогов в Российской Федерации увеличиваются, что свидетельствует о экономическом развитии субъектов налогоплательщиков РФ.