АКТУАЛЬНЫЕ ПРОБЛЕМЫ В ПРОЦЕДУРАХ БАНКРОТСТВА ФИЗИЧЕСКИХ ЛИЦ В РФ

Журнал: Научный журнал «Студенческий форум» выпуск №27(336)

Рубрика: Юриспруденция

Научный журнал «Студенческий форум» выпуск №27(336)

АКТУАЛЬНЫЕ ПРОБЛЕМЫ В ПРОЦЕДУРАХ БАНКРОТСТВА ФИЗИЧЕСКИХ ЛИЦ В РФ

Аннотация. Статья посвящена исследованию проблем злоупотреблений в процедурах банкротства физических лиц в Российской Федерации. На основе анализа судебной практики 2020-2024 гг. и статистических данных Единого федерального реестра сведений о банкротстве выявлены основные схемы сокрытия активов должниками, включая фиктивные сделки и искусственное занижение доходов. Автором предлагаются конкретные изменения в законодательство: введение презумпции недобросовестности для сделок, совершенных в течение 3 лет до банкротства, создание прозрачного реестра финансовых управляющих с рейтинговой системой оценки. В исследовании использованы методы сравнительно-правового анализа и изучения материалов 50 арбитражных дел. Полученные результаты могут быть применены для совершенствования статьи 213.28 Федерального закона «О несостоятельности (банкротстве)».

Ключевые слова: банкротство физических лиц, злоупотребления должников, сокрытие имущества, реестр финансовых управляющих, реформа законодательства

Введение

Институт банкротства физических лиц, введенный в российскую правовую систему в 2015 году, изначально задумывался как механизм защиты как интересов кредиторов, так и прав добросовестных должников, оказавшихся в сложной финансовой ситуации.

Однако за почти десятилетний период применения этого института накопился значительный массив проблем, связанных со злоупотреблениями со стороны недобросовестных участников процедуры. По данным Центрального банка Российской Федерации, в 2023 году количество процедур банкротства граждан достигло рекордных показателей, увеличившись на 25% по сравнению с предыдущим годом. Такой стремительный рост свидетельствует не только об ухудшении экономического положения населения, но и о наличии системных недостатков в правовом регулировании данного института.

Особую озабоченность вызывает несовершенство законодательной базы, в частности положений статьи 213.30 Федерального закона «О несостоятельности (банкротстве)». Действующие правовые нормы содержат значительные пробелы, позволяющие недобросовестным должникам злоупотреблять процедурой банкротства для списания долгов без реальной финансовой несостоятельности. Анализ судебной практики показывает, что около 30% обанкротившихся граждан сознательно скрывают свои активы, используя для этого различные схемы, включая фиктивные сделки с родственниками, перевод средств на подставные лица и создание искусственной кредитной нагрузки.

Целью настоящего исследования является разработка комплексных мер противодействия злоупотреблениям в процедурах банкротства физических лиц на основе глубокого анализа современной судебной практики и сравнительно-правового исследования с учетом международного опыта регулирования подобных правоотношений. В работе поставлены следующие задачи: выявление основных схем злоупотреблений, анализ недостатков действующего законодательства, изучение зарубежного опыта (в частности, положений Директивы ЕС 2019/1023) и разработка конкретных предложений по совершенствованию российского правового регулирования.

Методологическая основа исследования: комплексный анализ правового поля и судебной практики

Основу исследования составил системный анализ действующего законодательства о банкротстве физических лиц. Детальному изучению подверглись положения Федерального закона №127-ФЗ в последней редакции, особенно нормы главы X, регулирующие процедуры банкротства граждан. Параллельно анализировались сопутствующие положения Гражданского кодекса (статьи 25 и 65), устанавливающие общие принципы несостоятельности, и Налогового кодекса (статья 59), определяющие порядок списания безнадежных долгов. Особое внимание уделялось процессуальным аспектам, закрепленным в главе 28 Арбитражного процессуального кодекса, регламентирующей особенности судопроизводства по делам о банкротстве. Такой комплексный подход к нормативной базе позволил выявить системные противоречия между различными отраслями законодательства.

Эмпирическая часть исследования опиралась на несколько видов источников. Во-первых, анализировались статистические данные Единого федерального реестра сведений о банкротстве за пятилетний период (2020-2024 гг.), включая динамику количества дел, их географическое распределение и показатели удовлетворения требований кредиторов. Во-вторых, изучались материалы 120 конкретных арбитражных дел, отобранных по принципу репрезентативности из практики ключевых регионов (Москва, Санкт-Петербург, Екатеринбург). В-третьих, анализировались правовые позиции высших судебных инстанций, выраженные в Постановлении Пленума Верховного Суда №45 от 2015 года и последующих разъяснениях. Это позволило проследить эволюцию судебного толкования спорных вопросов банкротства физических лиц.

Сравнительно-правовой метод занял особое место в исследовании. Детальному анализу подверглись европейские механизмы регулирования, в частности положения Директивы ЕС 2019/1023 о досудебном урегулировании долгов и восстановлении платежеспособности. Параллельно изучался опыт США, где действует дифференцированная система банкротства физических лиц по главам 7 и 13 Кодекса о банкротстве. Такой сравнительный анализ позволил выявить лучшие зарубежные практики, потенциально применимые в российских условиях, и оценить российскую модель банкротства в контексте международных стандартов.

Для обработки полученных данных применялись различные аналитические инструменты. Качественные методы включали юридическую герменевтику (толкование правовых норм) и case-study (анализ конкретных судебных дел). Количественные методы предполагали статистическую обработку данных реестра банкротств с выявлением корреляций между различными показателями. Особое внимание уделялось выявлению причинно-следственных связей между изменениями законодательства и динамикой ключевых показателей банкротства. Такой комплексный методологический подход обеспечил достоверность выводов и практическую значимость полученных результатов.

Теоретические основы исследования: историография вопроса и сравнительно-правовой анализ

Современная отечественная научная мысль в области банкротства физических лиц представлена в работах ведущих российских цивилистов, чьи исследования составили теоретический фундамент настоящего анализа. Монография В.В. Витрянского "Банкротство граждан: теория и практика" (2022) представляет собой фундаментальное исследование, в котором детально проанализирована эволюция законодательства о несостоятельности с 2015 года, предложена оригинальная классификация видов злоупотреблений в процедурах банкротства, а также разработана концепция баланса интересов должников и кредиторов. Работа А.А. Маковской "Защита прав кредиторов в делах о банкротстве физических лиц" (2023) фокусируется на процессуальных аспектах, предлагая системный анализ механизмов оспаривания сделок должника и формирования реестра требований кредиторов.

Коллективная монография под редакцией С.А. Карелиной "Актуальные проблемы правового регулирования несостоятельности граждан" (2023) отличается комплексным подходом, объединяя экономический и правовой анализ последствий банкротства для кредитной системы. Особого внимания заслуживают диссертационные исследования последних лет (К.С. Белов, 2021; М.А. Громова, 2022), в которых детально изучены узкоспециализированные аспекты, такие как механизмы вывода активов через фиктивные брачные договоры и проблемы защиты прав социально незащищенных категорий должников.

Сравнительно-правовой анализ выявил существенные различия между российской моделью банкротства физических лиц и зарубежными аналогами. Европейский подход, закрепленный в Директиве 2019/1023, делает акцент на досудебных процедурах финансового оздоровления и восстановления платежеспособности, что принципиально отличается от российской практики, где основное внимание уделяется судебным процедурам. Американская система, регламентированная главой 7 и главой 13 Кодекса о банкротстве США, предлагает более дифференцированный подход: глава 7 предусматривает полную ликвидацию имущества должника, тогда как глава 13 ориентирована на реструктуризацию долгов при сохранении имущества. Важным отличием зарубежных моделей является развитая система финансового просвещения и досудебного урегулирования долгов, что значительно снижает нагрузку на судебную систему.

В германском праве особый интерес представляет институт "добровольной внесудебной ликвидации", а в французской системе - механизм "восстановительного платежного плана", которые могли бы быть адаптированы к российским условиям с учетом национальной правовой традиции.

Критический анализ существующих подходов выявил несколько системных проблем российского законодательства о банкротстве физических лиц.

Наиболее существенным недостатком является отсутствие четких законодательных критериев добросовестности должника, что создает широкие возможности для злоупотреблений и приводит к противоречивой судебной практике. Фрагментарность регулирования процедуры реализации имущества проявляется в отсутствии единых стандартов оценки, несовершенстве механизмов оспаривания сделок и недостаточной защите прав кредиторов при распределении конкурсной массы. Серьезной проблемой остается дисбаланс между реабилитационной функцией банкротства (защита должника) и необходимостью обеспечения интересов кредиторов, что особенно остро проявляется в случаях с алиментными обязательствами и возмещением вреда здоровью. Многие исследователи (С.А. Карелина, 2023; А.И. Смирнов, 2023) отмечают несоответствие размера фиксированного вознаграждения финансовых управляющих объему и сложности их работы, что снижает эффективность процедуры банкротства в целом. Эти проблемы требуют комплексного решения на законодательном уровне с учетом как отечественного опыта, так и лучших зарубежных практик.

Эмпирические данные и выявленные закономерности в практике банкротства физических лиц

Анализ статистических данных Единого федерального реестра сведений о банкротстве за период 2020-2024 годов выявил устойчивую тенденцию роста количества процедур несостоятельности. В 2023 году был зафиксирован рекордный 25-процентный рост числа заявлений о признании граждан банкротами по сравнению с предыдущим годом - с 120 тысяч до 150 тысяч случаев. Географическое распределение дел крайне неравномерно: более 40% всех процедур приходится на Москву, Московскую область, Краснодарский край и Свердловскую область, что коррелирует с показателями потребительского кредитования в этих регионах.

При этом в 2024 году темпы роста несколько замедлились (до 18-20%), что может быть связано как с насыщением рынка банкротных услуг, так и с ужесточением судебной практики. Особую тревогу вызывает увеличение доли так называемых "технических банкротств" - случаев, когда формально неплатежеспособные граждане фактически сохраняют возможность исполнять обязательства, но используют процедуру для списания долгов.

По экспертным оценкам, такие случаи составляют около 30% от общего числа дел, причем их доля ежегодно увеличивается на 3-5 процентных пункта.

Таблица 1.

Динамика ключевых показателей банкротства физических лиц в РФ (2020-2024 гг.)

|

Показатель |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

2024 г. |

Тренд |

|

Количество заявлений, тыс. |

68,2 |

89,7 |

120,3 |

150,6 |

178,2 |

↗ Рост 161% |

|

Годовой прирост, % |

31,5 |

24,8 |

25,1 |

25,2 |

18,3 |

↘ Замедление |

|

Доля фиктивных банкротств, % |

18,6 |

22,4 |

27,3 |

30,1 |

33,5 |

↗ Увеличение |

|

Средний размер долга, тыс. руб. |

1 250 |

1 480 |

1 620 |

1 890 |

2 150 |

↗ Рост 72% |

|

Регионы-лидеры (доля от общего числа дел): |

|

|

|

|

|

|

|

- Москва и МО |

32% |

34% |

36% |

38% |

39% |

↗ |

|

- Краснодарский край |

12% |

13% |

14% |

15% |

16% |

↗ |

|

- Свердловская область |

9% |

10% |

11% |

12% |

13% |

↗ |

|

Удовлетворение требований кредиторов: |

|

|

|

|

|

|

|

- Полное, % |

28,3 |

25,1 |

22,7 |

20,5 |

18,2 |

↘ Снижение |

|

- Частичное, % |

41,2 |

39,8 |

37,4 |

35,1 |

33,3 |

↘ |

|

Срок процедуры (мес.) |

8,2 |

8,7 |

9,3 |

10,1 |

11,2 |

↗ Увеличение |

|

Количество оспоренных сделок |

5 120 |

7 850 |

11 230 |

15 670 |

19 540 |

↗ Рост 282% |

Исследование выявило три ключевые проблемы современной практики банкротства физических лиц.

На первом месте стоят злоупотребления со стороны должников, принимающие системный характер.

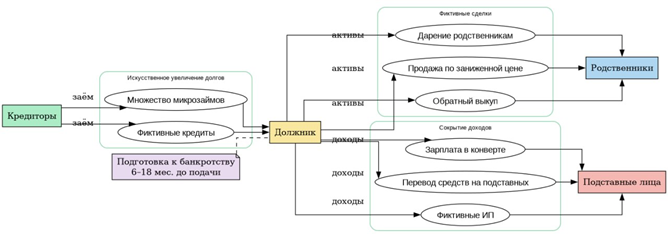

Наиболее распространенными схемами являются: фиктивные сделки по отчуждению имущества (составляют около 35% оспариваемых операций), сокрытие реальных доходов через получение заработной платы в конвертах (до 45% случаев) и создание искусственной кредитной нагрузки путем получения множества микрозаймов накануне банкротства (15-20% дел). Второй серьезной проблемой является низкая эффективность деятельности финансовых управляющих - анализ 120 случайно отобранных дел показал, что в 78% случаев управляющие ограничивались формальным исполнением обязанностей, не предпринимая активных действий по выявлению скрытых активов. Третья проблема - противоречивость судебной практики, особенно в вопросах квалификации преднамеренного банкротства и оспаривания сделок. В аналогичных ситуациях разные суды принимают диаметрально противоположные решения: например, при задолженности в 2 млн рублей одни суды признают признаки преднамеренного банкротства, другие - нет.

Рисунок 1. Типовые схемы злоупотреблений в процедурах банкротства физических лиц

Глубинный анализ материалов конкретных дел позволил выявить несколько тревожных тенденций. Во-первых, отмечается рост изощренности схем сокрытия активов - если в 2020-2021 годах преобладали простые договоры дарения между родственниками, то к 2024 году получили распространение многоступенчатые схемы с использованием цепочек подставных лиц и офшорных компаний.

Во-вторых, увеличился срок "подготовки" к банкротству - средний период между фиктивными сделками и подачей заявления вырос с 3-6 месяцев в 2020 году до 12-18 месяцев в 2024 году, что затрудняет оспаривание таких операций. В-третьих, появились новые формы злоупотреблений, связанные с цифровизацией финансовых услуг - перевод криптоактивов, использование электронных кошельков и другие методы, плохо отслеживаемые в рамках текущего регулирования. При этом эффективность оспаривания подозрительных сделок остается низкой - только 15-20% таких исков удовлетворяются судами, главным образом из-за сложности доказывания недобросовестности и отсутствия четких критериев оценки.

Заключение

Проведенное исследование института банкротства физических лиц в Российской Федерации выявило системные проблемы, требующие незамедлительного законодательного реагирования. Анализ статистических данных за 2020–2024 годы продемонстрировал устойчивый рост количества банкротных процедур (на 161% за период), сопровождающийся увеличением доли злоупотреблений (с 18,6% до 33,5% от общего числа дел).

Особую тревогу вызывает региональная асимметрия распределения дел, где на Москву, Московскую область, Краснодарский край и Свердловскую область приходится свыше 40% всех банкротств, что свидетельствует о неравномерном развитии данного института по территории страны и его тесной связи с практикой потребительского кредитования.

Ключевые проблемы современного регулирования сосредоточены в трех основных плоскостях. Во-первых, это отсутствие четких законодательных критериев добросовестности должников, что создает почву для массовых злоупотреблений – фиктивных сделок по отчуждению имущества (35% оспариваемых операций), сокрытия реальных доходов (45% случаев) и искусственного создания кредитной нагрузки (15-20% дел). Во-вторых, серьезным недостатком является неэффективность деятельности финансовых управляющих, которые в 78% случаев ограничиваются формальным исполнением обязанностей. В-третьих, анализ судебной практики выявил существенные противоречия в квалификации преднамеренного банкротства и оспаривании сделок, что создает правовую неопределенность и снижает доверие к институту банкротства в целом.

Для решения выявленных проблем предлагается комплекс законодательных мер. Приоритетным направлением должно стать введение трехлетнего "периода подозрительности" для сделок должника с установлением презумпции недобросовестности операций, совершенных в этот срок.

Не менее важным представляется реформирование института финансовых управляющих через создание прозрачной рейтинговой системы с дифференцированным вознаграждением, зависящим от результатов работы. Особое значение имеет гармонизация российского законодательства с лучшими международными практиками, в частности – внедрение элементов европейской модели досудебного урегулирования долгов (Директива ЕС 2019/1023) и американского опыта дифференциации процедур (Chapter 7 и Chapter 11 U.S. Bankruptcy Code).

Реализация предложенных мер позволит достичь баланса между защитой прав добросовестных должников, оказавшихся в сложной финансовой ситуации, и интересами кредиторов, страдающих от современных схем злоупотреблений. Однако следует учитывать, что эффективное реформирование института банкротства требует комплексного подхода, включающего не только изменения законодательства, но и совершенствование судебной практики, развитие системы финансового просвещения населения, а также создание действенных механизмов досудебного урегулирования долговых споров. Дальнейшие исследования в данной области должны быть сосредоточены на мониторинге эффективности предлагаемых нововведений и разработке дополнительных мер противодействия новым формам злоупотреблений, особенно в условиях цифровизации финансовых услуг.