ФИНАНСОВАЯ ДИАГНОСТИКА И СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ В КОММЕРЧЕСКОМ БАНКЕ НА ПРИМЕРЕ АО "FORTEBANK"

Журнал: Научный журнал «Студенческий форум» выпуск №31(340)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №31(340)

ФИНАНСОВАЯ ДИАГНОСТИКА И СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ В КОММЕРЧЕСКОМ БАНКЕ НА ПРИМЕРЕ АО "FORTEBANK"

Аннотация. В статье рассматриваются теоретические основы финансовой диагностики и стратегического планирования, а также их практическое применение на примере казахстанского универсального банка второго уровня АО "ForteBank". Проанализированы финансовые результаты банка за 2022-2024 годы, положение и позиционирование банка, конкурентная среда; выявлены ключевые вызовы, возможности и угрозы, финансовые тренды; сформулированы рекомендации по совершенствованию стратегии в будущем. На основе выполненного анализа представлен прогноз основных финансовых показателей на 2025-2027 годы, а также даны практические рекомендации, помогающие обратить внимание на важные сопутствующие аспекты и риски при реализации предложенной стратегии. Полученные результаты демонстрируют, что сочетание системной, регулярной диагностики и гибкого планирования является основой устойчивого развития коммерческого банка в эпоху активных технологических изменений финансового сектора и расширения роли банка, выходящей за периметр классического финансового института.

Ключевые слова: финансовая диагностика, стратегическое планирование, финансовый анализ, стратегия банка, ForteBank.

Казахстан, обретший независимость в 1991 году, является молодой и динамично развивающейся страной, экономика которой ориентирована на рыночные механизмы. Ключевую роль в ее развитии играет банковская система, проходящая этапы становления и накопления опыта. Глубокая интеграция в мировую экономику делает страну уязвимой к геополитическим, технологическим и климатическим факторам, что требует от банков гибкости и способности к стратегическому планированию в условиях высокой неопределенности. Усиление конкуренции, ужесточение регулирования, изменения потребительского поведения и цифровизация финансовых услуг усиливают вызовы, которые невозможно преодолеть без системного управления ресурсами. В этих условиях возрастает значимость регулярной финансовой диагностики и стратегического планирования как инструментов устойчивого развития.

Объектом исследования в статье является АО «ForteBank» — один из крупнейших и технологически развитых банков Казахстана, входящий в ТОП-5 по активам, кредитному и депозитномку портфелю.

Цель данной статьи - продемонстрировать практическую важность диагностики и планирования для обеспечения устойчивости и прибыльности банка на примере ForteBank.

Финансовая диагностика - это процесс комплексной оценки финансового состояния предприятия с целью выявления его сильных и слабых сторон, финансовой стабильности и платежеспособности. По мнению Райзберга Б.А. и Лозовского Л.Ш., диагностика позволяет сформулировать «финансовый диагноз», который служит основой для принятия управленческих решений. Другими словами можно сформулировать понятие финансовой диагностики как анализ ключевых показателей устойчивости, ликвидности, рентабельности и рисков предприятия, что особенно критично для банковского сектора, где ошибки могут подорвать доверие клиентов и регулятора. Ее результаты служат основой для стратегического планирования, определяющего цели, приоритеты и меры по управлению рисками.

Стратегическое финансовое планирование направлено на долгосрочное распределение ресурсов, формирование капитала и обеспечение устойчивости. Оно интегрировано в корпоративную стратегию и определяет инвестиционные приоритеты, дивидендную политику, управление ликвидностью и рисками. Взаимосвязь между диагностикой и планированием проявляется в цикле стратегического управления: диагностика определяет исходное состояние, планирование устанавливает руководящие принципы стратегии, а повторный анализ фиксирует результаты и корректирует первоначальные планы.

В качестве методики для исследования вопросов, связанных с финансовой диагностикой и стратегического планирования, выбран кейс-стади на примере АО «ForteBank», что позволяет соединить теорию с практикой и глубоко проанализировать деятельность одного из крупнейших банков Казахстана. Источниками информации и вдохновения послужили практический опыт работы автора в банке в роли директора направления финансового анализа, бюджетирования и контроля; официальная финансовая отчетность банка за 2022–2024 годы, подтвержденная международной аудиторской компанией; годовые отчеты, публикации в СМИ и материалы из открытых источников, включая официальный сайт банка (https://forte.kz/). Все используемые в статье данные являются публично доступными и не содержат конфиденциальной или служебной информации банка, как и размышления о предлагаемой стратегии на 2025-2027 годы являются дискуссионными и иллюстративными в целях исследовательской работы.

Для анализа в работе применены:

- горизонтальный и вертикальный анализ отчетности;

- расчет финансовых коэффициентов;

- оценка рыночной позиции и стратегических документов;

- SWOT-анализ сильных и слабых сторон, возможностей и угроз;

- прогнозирование финансовых показателей на 2025–2027 гг.

Методика сочетает количественные и качественные подходы, обеспечивая целостность исследования: от диагностики текущего состояния к оценке стратегии, выявлению проблем и формированию рекомендаций.

Далее в статье анализируются вопросы, касающиеся оценки финансового состояния ForteBank, эффективности его стратегии, угроз и проблем развития, мер по совершенствованию стратегического планирования и прогноза будущих ключевых показателей. Полученные выводы в рамках последовательно проведенного исследования могут иметь практическую ценность и универсальный характер для применения в аналогичных организациях (банках).

Финансовая диагностика ForteBank (2022-2024 гг.)

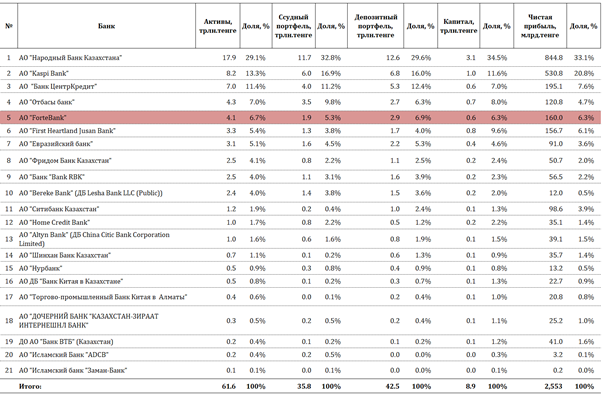

АО «ForteBank» — универсальный банк второго уровня, работающий с розничными, МСБ и корпоративными клиентами. Современная организационная конфигурация сложилась 1 января 2015 года в результате объединения АО «Альянс Банк», АО «Темірбанк» и прежнего АО «ForteBank». Реорганизация, согласованная регулятором, позволила консолидировать клиентскую базу и инфраструктуру, одновременно решив наследуемые проблемы, а также постепенно укрепить устойчивость. К началу 2025 года ForteBank входит в пятерку крупнейших банков Казахстана по активам и относится к системно значимым участникам рынка.

Таблица 1.

Финансовые показатели банков второго уровня по состоянию на 01.01.2025 г.

Источник: Национальный Банк Республики Казахстан

География деятельности банка распространяется на 21 филиал и около сотни отделений, что обеспечивает высокую плотность присутствия в экономически ключевых центрах Казахстана — Астане и Алматы. По бизнес-модели ForteBank позиционирует себя как технологичный универсальный банк с умеренным риск-аппетитом. Исторически баланс банка опирался на высоколиквидные инструменты (государственный ценные бумаги, депозиты Нацбанка, и пр.), однако в последние годы доля коммерческого кредитного портфеля (включая кредиты физических лиц, малого-среднего бизнеса и корпоративного сегмента) растет, отражая смещение к более доходным активам.

В своей стратегии банк декларирует цель — трансформация из «классического» банка в технологичную платформу с экосистемой услуг. Миссия — быть надежным партнером в повседневной финансовой жизни клиента. Для реализации курса создано собственное ИТ-подразделение One Technologies, активно развиваются цифровые каналы (ForteApp, ForteBusiness), запущены смежные сервисы (например, ForteMarket и ForteTravel), а также небанковские финансовые направления через аффилированные компании (Forte Finance, Forte Leasing). Такой подход соответствует мировой траектории конвергенции банков и финтеха, а повышение доли операций в онлайне одновременно расширяет выручку и снижает удельные издержки обслуживания.

За 2022–2024 годы ForteBank существенно нарастил масштаб деятельности. Совокупные активы увеличились примерно с 2,8 до 4,1 трлн тенге, что соответствует приросту порядка 46% за два года. Основной драйвер роста — расширение кредитования: кредитный портфель вырос с 1,2 до 1,8 трлн тенге.

Рост активов обеспечен преимущественно притоком клиентских средств и поддержкой капитальной базы. Депозиты клиентов за тот же период увеличились ориентировочно с 2,0 до 2,9 трлн тенге. Коэффициент кредитования депозитов (loan-deposit ratio, LDR) на конец 2024 года близок к 63%, что свидетельствует о комфортном уровне ликвидности и сбалансированности источников. В 2025 году банк диверсифицировал фондирование за счет привлечения синдицированного кредита (около $200 млн) и размещения евробондов ($400 млн), что снижает зависимость от внутрестрановых пассивов и продлевает базу фондирования по срокам.

Финансовые результаты улучшаются опережающими темпами относительно роста баланса. Чистая прибыль за 2024 год достигла ориентировочно 160 млрд тенге, обеспечив рост в сравнении с 2023 годом около 38%. Структурно усилился вклад чистого процентного дохода, где расширение кредитного портфеля и ценовая конъюнктура способствовали росту маржи и снижению зависимости от волатильных доходов. Параллельно банк удерживал операционные расходы под контролем — соотношение затрат к доходам (cost-to-income) улучшилось, что свидетельствует о росте эффективности бизнеса на единицу полученного дохода.

Ключевые показатели эффективности выглядят конкурентоспособно: ROA около 3,9%, ROE — порядка 28% за 2024 год. При этом коэффициент достаточности капитала (k2) на 01.01.2025 оценивается примерно в 24,1%, что существенно превышает регуляторный минимум (10,5%) и среднерыночные ориентиры. Иными словами, ForteBank сочетает высокий темп роста с запасом капитала, достаточным для поглощения потенциальных шоков, хотя начало активных дивидендных выплат повышает требования к темпам последующей капитализации.

Доля проблемных кредитов остается достаточно низкой, однако эффект «вызревания портфеля» в кредитном риске требует повышенного мониторинга, учитывая интенсивный рост портфеля в 2022–2024 годы. Запасы ликвидности достаточны: нормативы мгновенной и текущей ликвидности, а также коэффициент покрытия ликвидностью традиционно выполняются с запасом. Успешные выпуски на рынке капитала и устойчивый приток депозитов косвенно подтверждают доверие со стороны инвесторов и вкладчиков.

Провозглашенная цифровая трансформация имеет измеримые эффекты: доля дистанционных операций высока, внедрение новых продуктов сопровождается ростом клиентской базы без пропорционального расширения филиальной сети, а автоматизация повышает операционную эффективность. Фокус на кредитовании бизнеса и МСБ транслируется в ускорение портфельного роста и усиление процентных доходов. Поддержание высокой достаточности капитала и диверсификация фондирования согласуются с декларированным умеренным риск-аппетитом.

Риски и ограничения текущей траектории

Несмотря на сильные результаты, контур рисков для ForteBank остается существенным и многофакторным.

- Кредитный риск как следствие ускоренного роста. Высокие темпы наращивания портфеля требуют безусловного усиления риск-контуров: мониторинга кредитных винтажей, стресс-тестов и контроля за концентрацией портфеля в определенных индустриях. Исторически NPL проявляется с лагом в 12–24 месяца, что диктует аккуратность в новых сегментах и ценовой политике.

- Конкурентное давление. В ключевых нишах банк сталкивается с сильными игроками (Halyk, Kaspi, БЦК и др.). За качественного клиента идет ценовая конкуренция, способная сжимать маржу. Баланс между корпоративным/МСБ-фокусом и развитием маржинальной розницы критичен для диверсификации рисков и доходов.

- Макро и регуляторные факторы. Волатильность ставок и инфляции влияет на спрос на кредиты и стоимость фондирования, а валютный риск актуализируется при наличии внешних заимствований. Регулятор способен ужесточать требования по капиталу и ликвидности для системно значимых банков, что потенциально повышает стоимость ведения бизнеса и будущего роста.

- Давление на чистую процентную маржу. По мере нормализации ставок и усиления конкуренции спред может сужаться. Ответом на данный риск может быть наращивание доли комиссионных и транзакционных доходов, развитие операционно-независимых источников выручки, повышение глубины работы с клиентом.

- Экосистемные проекты. Выход за пределы классического банкинга капиталоемок, требует иных компетенций и несет риск распыления управленческого внимания. Оптимальной выглядит стратегия партнерств и точечных слияний и поглощений (M&A) вместо построения изолированных новых вертикалей внебанковского бизнеса «с нуля».

- Операционные риски digital-модели. Угрозы кибербезопасности и технологической отказоустойчивости возрастают вместе с цифровой интенсивностью. Необходимы постоянные инвестиции в безопасность и резервные мощности.

- Кадровая устойчивость и управляемость изменений. Ротация топ-менеджмента способна увеличивать неопределенность и транзакционные издержки трансформации. Конкуренция за таланты в ИТ и рисках повышает стоимость персонала и требует продуманной HR-политики.

Итоги финансовой диагностики позволяют охарактеризовать текущее состояние ForteBank как устойчивое и динамично улучшающееся. Масштаб бизнеса растет, качество доходов повышается, эффективность улучшается, капитал остается на комфортном уровне, фондирование диверсифицируется. В то же время ускорение кредитной активности, усиление конкуренции и внешняя волатильность формируют очаги, требующие внимания, где цена ошибки становится выше.

Для закрепления достигнутых результатов целесообразны: углубление риск-менеджмента (в т.ч. поведенческая аналитика портфеля и ранняя диагностика дефолтных траекторий), поэтапная диверсификация доходов за счет комиссий и транзакций, дисциплина в дивидендной политике с учетом темпов роста активов, аккуратная реализация экосистемных инициатив (партнерская модель вместо выработки дорогостоящей и ресурсоемкой внутренней экспертизы), а также приоритетные инвестиции в кибербезопасность и ключевые компетенции.

Рекомендации по стратегическому финансовому планированию АО «ForteBank»

Опираясь на проведенную диагностику, предлагается комплекс мер, направленных на сохранение высоких темпов роста при контроле рисков, обеспечении капитала и диверсификации доходов.

1. Риск-менеджмент и качество активов. Необходимо усилить предиктивные практики, включая автоматизированные системы раннего предупреждения на базе поведенческих и отраслевых индикаторов; проводить регулярные стресс-тесты с замером влияния таких факторов как изменение базовой ставки, роста курса доллара США к тенге, снижение странового ВВП, потенциальные санкции, с оценкой влияния этих факторов на NPL и капитал; установить лимиты концентраций по отраслям и крупным заемщикам; превентивно разработатать сценарии реструктуризаций для клиентов и наращивать экспертизу раннего взыскания просроченной задолженности (soft collection). Кредитная политика должна быть умеренно консервативная, с диверсификацией по сегментам и регионам, ценооразованием с учетом применимых рисков (например, RAROC).

2. Смещение фокуса от объема к рентабельности. Переориентировать прирост на более маржинальные и обеспеченные продукты: ипотека, автокредит, займы под залог в рознице и МСБ с предсказуемыми денежными потоками. Сдерживать рост доли низкомаржинальных корпоративных кредитов. Оптимизировать роль филиальной сети за счет цифровых каналов продаж и консультативных отделений.

3. Фондирование, управление активами и обязательствами. Диверсифицировать источники и удлинять сроки пассивов: внутренние тенговые облигации на 5–7 лет, синдицированные линии от международных финансовых институтов (ЕБРР, АБР). Устанавливать по валютным займам естественный хедж активами, своп-инструменты и лимиты открытой валютной позиции; ограничивать дальнейшее наращивание заимствований в иностранной валюте без возможности переложить фондирование в активы с аналогичной валютой банковского пассива.

4. Капитал и дивиденды. Закрепить во внутренней политике целевой буфер капитала (например k2 ≥ 20% на период реализации стратегии) и платить дивиденды по остаточному принципу после покрытия потребностей роста и результатов стресс-тестов.

5. Диверсификация доходов с комиссионой природой. Повысить долю комиссий за счет расчетно-кассавого обслуживания МСБ, документарных операций (гарантии/аккредитивы), эквайринга, зарплатных проектов; развития брокериджа и управления активами для розницы; разработки страховых продуктов в партнерстве со страховыми компаниями. Целевым ориентиром может быть рост доли комиссионных до 25% операционных доходов в среднесрочной перспективе, что снижает зависимость от процентной маржи.

6. Экосистема с фокусом на партнерства. Рекомендуется держать и развивать все классические финансовые продукты и сопутствующую экспертизу персонала внутри банка, небанковские сервисы развивать через партнерства с четко установленными KPI (MAU, GMV, take rate, CAC/LTV, вклад в кросс-продажи). Нерезультативные проекты закрывать по результатам интервальной оценки через 12–24 мес. Такой подход уменьшает потенциальный рост неэффективных инвестиций и риск распыления управленческого внимания и ресурсов банка.

7. Операционная устойчивость и кибербезопасность. Инвестировать в инфраструктуру информационной и кибербезопасности, проводить регулярные тесты на проникновение во внутренний информационный контур банка (pen-tests). Осуществлять резервирование критических систем и каналов, обучение персонала и контроль рисков третьих сторон. Это снижает вероятность событий с высокой репутационной и финансовой стоимостью.

8. Кадровый контур и мониторинг стратегии. Укрепить компетенции в оценке рисков, ИТ, финансовой и продуктовой аналитике; настроить мотивацию персонала на сочетание роста и качества. Ввести регулярный мониторинг самых важных метрик с панелью выбранных KPI: финансовые (ROE/ROA, k2, LCR/NSFR, CIR, LDR), риск-метрики (PD-миграции, NPL/Stage 2 loans, CoR, концентрации), коммерческие (MAU, конверсия, доля комиссий, удержание), экосистема (GMV, take rate, CAC/LTV). Оперативно реагировать на существенное либо аномальное изменение в динамике KPI и метрик.

С учетом рекомендаций, предложенных выше можно составить прогноз на следующие несколько лет.

Базовый прогноз на 2025–2027 годы

Таблица 2.

Прогноз финансовых показателей ForteBank в рамках предлагаемой стратегии

|

Показатель |

2024 (факт) |

2025 (прогноз) |

2026 (прогноз) |

2027 (прогноз) |

|

Совокупные активы, млрд тг |

4 090 |

4 800 – 4 900 |

5 520 – 5 700 |

6 350 – 6 600 |

|

Темп роста активов, % |

+25,7% |

+18–20% |

+15–17% |

+15–17% |

|

Кредитный портфель, млрд тг |

1 820 |

2 200 |

2 600 |

3 000 |

|

Темп роста кредитов, % |

+32,1% |

+21% |

+18% |

+15% |

|

Депозиты клиентов, млрд тг |

2 868 |

3 250 |

3 740 |

4 300 |

|

Темп роста депозитов, % |

+26,8% |

+13% |

+15% |

+15% |

|

Соотношение кредиты/депозиты (LDR) |

63% |

68% |

70% |

70% |

|

Собственный капитал, млрд тг |

568 |

650 |

750 |

870 |

|

Чистая прибыль, млрд тг |

160 |

190–200 |

230–240 |

270–280 |

|

Темп роста прибыли, % |

+38% |

+20–25% |

+20% |

+17% |

|

ROA (рентабельность активов), % |

3,9% |

4,1% |

4,3% |

4,4% |

|

ROE (рентабельность капитала), % |

28% |

30% |

33% |

34% |

|

Норматив достаточности капитала k2, % |

24,1% |

≥22% |

≥20% |

≥20% |

|

Доля комиссионных доходов в общем доходе, % |

15% |

18% |

22% |

25% |

|

Cost-to-Income (затраты/доход), % |

45% |

44% |

43% |

42% |

|

Уровень NPL (>90 дн.), % от портфеля |

3% |

4-5% |

6% |

6-7% |

|

Количество активных пользователей моб. прилож. (MAU), млн |

1 |

1.5 |

2.0 |

2.5 |

Примечание: 2024 год взят за базу на основе фактических данных, прогнозные интервалы отражают неопределенность. ROE рассчитан исходя из прибыли и среднего капитала. NPL рассчитан оценочно с учетом вводным данных по росту экономики. Число цифровых пользователей – внутренний показатель Банка.

Комментарии к прогнозу:

Активы и кредиты. Темпы роста активов нормализуются с 25% до 15% к 2027 году в логике «качественного роста». Основной драйвер роста - кредитный портфель достигнувший 3 трлн тг. Ликвидность остается сбалансированной (LDR около 70%). Замедление связано с насыщением рынка и сознательным неприятием избыточного риска.

Депозиты и ресурсы. Депозиты растут около 15% в год до 4,3 трлн тг к 2027 году; недостающее фондирование покрывается капиталом, облигациями и межбанковскими займами. LDR сохраняется на комфортном уровне, возможны 1–2 рыночные сделки, частично заменяющие прирост депозитов.

Капитал и достаточность. За счет реинвестирования и выплаты дивидендов на уровне менее 50% от чистой прибыли капитал увеличивается до 850–870 млрд тг к 2027 году. k2 плавно снижается с 24% до 20%, оставаясь выше нормативов и обеспечивая запас прочности.

Прибыль и рентабельность. Чистая прибыль растет ступенчато до уровня 270–280 млрд тг. Драйверы — процентные/комиссионные доходы и контроль издержек. ROA повышается до 4,4%, ROE — до 34%.

Структура доходов. Доля комиссий увеличивается с 15% до 25% к 2027 году, что снижает зависимость от процентной маржи.

Издержки и эффективность. CIR улучшается с 45% до 42% при росте расходов около 12% в год и выручки около 15%.

Качество активов.NPL>90 постепенно повышается с 3% до 6–7% к 2027 году, оставаясь управляемым благодаря обеспеченным продуктам и ранней работе с проблемной задолженностью. Резервы растут пропорционально портфелю.

Цифровые метрики. MAU мобильного приложения увеличивается с 1,0 до 2,5 млн к 2027 г., поддерживая продажи, комиссии и приток депозитов.

В заключении статьи необходимо отметить, что финансовая диагностика и стратегическое планирование образуют единую систему: качественная диагностика задает реалистичные цели стратегии, а регулярный контроль исполнения возвращает обратную связь в контур управления. Рассмотренный кейс ForteBank подтверждает практическую ценность подхода: за 2022–2024 гг. активы выросли до 4 трлн тг, чистая прибыль до 160 млрд тг, k2 более 24%, что отражает продуманную стратегию (цифровизация, фокус на реальном секторе, умеренный риск-аппетит). При этом диагностика выявила зоны внимания, такие как контроль качества быстрорастущего портфеля, усиление конкуренции, чувствительность к макро-факторам.

Результаты проведенного анализа побуждают сделать следующие ключевые рекомендации: усиление риск-менеджмента, диверсификация и удлинение фондирования, сдержанная дивидендная политика ради сохранения стабильного уровня капитала, рост доли комиссий и партнерская модель экосистемы, инвестиции в ИТ и киберустойчивость. Предлагаемая для будущей стратегии траектория смещает акцент с экстенсивного на прибыльный рост, снижая зависимость от процентной маржи и повышая операционную эффективность.

Финансовая диагностика и стратегическое планирование формируют синергетический механизм для обеспечения устойчивого развития банков. Опыт ForteBank показывает, что систематический анализ и своевременная корректировка стратегии позволяют сочетать быстрый рост активов и прибыльности с поддержанием высокой устойчивости.

Практическая ценность результатов исследования заключается в универсальности предложенных рекомендаций, которые могут быть адаптированы другими банками Казахстана и ближнего зарубежья. Сочетание диагностики и планирования является ключевым фактором в достижении конкурентных преимуществ в условиях неопределенности и трансформации финансового сектора.