Учет доходов и расходов и оценка показателей рентабельности предприятия

Журнал: Научный журнал «Студенческий форум» выпуск №4(4)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №4(4)

Учет доходов и расходов и оценка показателей рентабельности предприятия

Доходами организации признается увеличение экономической прибыли в результате прибытия активов имуществ и погашения обязательств, которые приводят к увеличению капитала организации, помимо вкладов участников.

Расходами организации признается уменьшение экономической прибыли в результате выбытия активов и появление обязательств, которое приводит к уменьшению капитала этой организации, помимо уменьшения вкладов по решению участников.

Доходы и расходы организации в зависимости от их характера, условия принятия и совершения, а также от вида деятельности организации делятся на:

1) доходы и расходы по обычным видам деятельности;

2) прочие доходы и расходы.

Учет доходов и расходов по основной деятельности.

Доходами от обычных видов деятельности признается выручка от продажи продукции и товаров, пополнения, связанные с выполнением работ, оказанием услуг.

Расходы по обычным видам деятельности – это расходы, связанные с производством и продажей продукции, выполнением работ и оказанием услуг, а также приобретением и продажей товаров.

Расходами по обычным видам деятельности признаются затраты, связанные с следующими видами деятельности: позволение за плату во временное пользование своих имуществ по договору аренды и прав, возникающих из патентов на изготовление, промышленные образцы и других видов собственности, а также вовлечение в уставных капиталах других организаций.

Расходами по обычным видам деятельности считается также замена стоимости основных средств, нематериальных активов и иных амортизируемых активов, которые осуществляются в виде амортизационных отчислений.

Учет доходов и расходов ведется на счете 90 «Продажи». По итогам месяца на основании регистров аналитического учета формируются обороты счета 90 «Продажи». Кредитовый оборот по счету 90 отражает объем продаж предприятии за месяц. На дебете счета 90 отражаются расходы, связанные с продажей товаров: НДС, акцизы, себестоимость продаж и издержки обращения. Сопоставив дебетовый и кредитовый обороты, находим финансовый результат от продаж за месяц, отражаемый на счете 99 [1].

Учет прочих доходов и расходов.

Прочие доходы и расходы никак не связаны с обычной деятельностью организации. Перечень прочих доходов и расходов приведен в ПБУ 9/99 и ПБУ 10/99. Бухгалтерский учет прочих доходов и расходов ведется на синтетическом счете 91 «Прочие доходы и расходы» в разделе субсчетов. Прочие доходы, признанные в отчетном периоде отражаются на субсчете 1 «Прочие доходы» счета 91, а на субсчете 2 «Прочие расходы» — признанные прочие расходы [3].

Рентабельность – это показатель, который отражает эффективность организации и прибыльность использования капитала организации.

Функции рентабельности:

1) Функция учета представляет собой фиксирование конечных результатов организации;

2) Функция оценки позволяет сравнивать фактические значения выручки с издержками ценой и доходами;

3) Стимулирующая функция, позволяет предприятию успешно противостоять негативным изменениям в экономической сфере;

4) Функция вознаграждения, позволяет возможность получить бонусы, которые связаны с увеличением стоимости вложенного капитала.

Показатели, характеризующие рентабельность предприятия:

1) Показатели, которые основываются на затратном пути. К ним относятся рентабельность продукции, рентабельность от операционной деятельности, и рентабельность от обычной деятельности.

Рентабельность продукции:

Rп =

Рентабельность операционной деятельности:

Rоп =

Показывает, сколько прибыли организация имеет с каждого рубля затраченного на производство, а также реализацию продукции.

Рентабельность от обычной деятельности:

Rобд =

Показывает уровень прибыли после выплаты налога.

2) Показатели, которые определяют объем продаж. К этой группе относятся валовая рентабельность продаж и чистая рентабельность продаж;

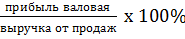

Валовая рентабельность:

Rвп=

Валовая рентабельность показывает, сколько валовой прибыли требуется на единицу выручки.

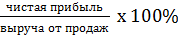

Чистая рентабельность:

Rчп =

Показывает сколько чистой прибыли требуется на единицу выручки.

3) Показатели, в основе которых лежит ресурс – это рентабельность совокупных активов, рентабельность основного капитала, рентабельность оборотного капитала, рентабельность собственного капитала и другие.

Рентабельность совокупных активов:

Рса =

В предприятии активы отражают итог баланса на конец отчетного периода, включая стоимость имущества организации. Рентабельность совокупных активов показывает степень эффективности использования инвестируемого в имущество основного и оборотного капитала организации.

Рентабельность основного капитала:

Роск =

Рентабельность основного капитала показывает эффективность использования основных средств.

Рентабельность оборотного капитала:

Робк =

Рентабельность оборотного капитала показывает эффективность использования оборотных средств.

Рентабельность собственного капитала:

Рсобк=

Рентабельность собственного капитала показывает ежегодную отдачу средств, которые вложили в предприятие и является самым лучшим показателем в деятельности предприятия, который характеризует эффективность использования имущества, находящегося в его собственности. На базе этого показателя владелец активов имеет право выбрать место их вложения. Исходя из этого при расчете рассчитывается итоговая чистая выручка, которая будет распределена между собственниками предприятия [2].

Факторы, влияющие на объем рентабельности делятся на внутренние и внешние.

К внешним факторам относятся воздействия на деятельность предприятия рынка, природные условия, государственное управление цен. Эти факторы не зависят от деятельности предприятий, но могут оказать большое воздействие на величину прибыли и рентабельности.

К внутренним можно отнести факторы, связанные с деятельностью предприятия, которые оно может изменять, а также регулировать в зависимости от поставленных перед предприятием целей и задач [4].

Таким образом, мы рассмотрели понятие, виды и учет доходов и расходов, функции, элементы, показатели и факторы, влияющие на величину рентабельности.