Сущность и источники образования прибыли как основного финансового результата

Журнал: Научный журнал «Студенческий форум» выпуск №24(45)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №24(45)

Сущность и источники образования прибыли как основного финансового результата

Аннотация. В данной статье рассматриваются источники образования прибыли организации.

Ключевые слова: Прибыль, затраты, чистая прибыль, формирование прибыли.

Прибыль в качестве экономической категории выступает тем чистым доходом, который был создан в процессе производства материального характера и иной деятельности предпринимателя. Ковалевым В.В. говорится, что в литературе с определенной степенью аргументации и детализации представлены подходы к определению прибыли. Трем из них даны условные названия, они рассматриваются как базовые:

1) академический,

2) предпринимательский,

3) бухгалтерский [4].

Данные подходы являются взаимосвязанными, в рамках каждого отдельного из них устанавливается понятие прибыли, но при этом применяемые счетные алгоритмы, а вместе с тем принимаемые во внимание факторы, оказывающие влияние на прибыль, существенным образом различаются.

Суть первого подхода состоит в определении прибыли с учетом экономическим образом обоснованных доходов и расходов (базовой категорией является прибыль экономическая). Суть второго заключается в определении прибыли по результатам изменения чистых активов компании (базовой категорией является прибыль предпринимательская). Суть третьего заключается в определении прибыли в качестве разницы между суммами доходов и затрат (расходов) компании, которые относятся к отчетному периоду (базовой категорией является прибыль бухгалтерская).

В микроэкономике дается определение понятия прибыли как разницы между совокупной выручкой и совокупными затратами, разница между доходами и расходами [1].

Вместе с тем может быть представлено такого рода определение экономического понятия «прибыли» при подходе экономистов: «прибыль (убыток) представляет собой прирост (уменьшение) капитала собственников, который имел место в отчетном периоде» [2].

Прибыль выступает достаточно важной экономической категорией и важнейшей целью деятельности любого коммерческого субъекта экономики, по причине чего в прибыли находит отражение величина чистого дохода, который был создан в материальной производственной сфере.

Прибылью выполняются такие функции: прибыль - тот экономический показатель, которым характеризуются финансовые результаты всей финансово-хозяйственной деятельности субъекта экономики; происходит распределение и использование прибыли, в этом находит выражение ее стимулирующая функция; прибыль - источник образования финансовых ресурсов субъекта экономики и доходной части бюджетов всех уровней бюджетной системы (при помощи налога на прибыль организаций).

Сегодня в экономике существует такая классификация прибыли [3].

Валовая прибыль отражает конечный финансовый результат деятельности субъекта экономики и является суммой прибыли от продажи продукции (товаров, услуг), имущества и сальдо доходов и расходов от прочей деятельности.

Прибыль от продаж является разностью между суммой валового дохода за минусом сумм обязательных платежей и затрат на сбыт за определенный временной период.

Чистая прибыль субъекта хозяйствования - под ней понимается часть валовой прибыли, которая остается в распоряжении компании после уплаты всех налогов в бюджет.

В условиях развития рыночных отношений в государстве субъект хозяйствования должен стремиться к получению максимальной суммы прибыли, то есть к такому ее объему, который предоставил бы возможность не только прочным образом удерживать сбытовые позиции на рынке собственной продукции, но и обеспечивать динамичность производственного развития в конкурентных условиях.

В связи с этим каждый субъект хозяйствования, прежде чем начать выпуск продукции, определяет для себя, какую сумму прибыли, дохода он сможет получить. Отсюда прибыль выступает важнейшей целью ведения бизнеса, его конечным финансовым результатом. Вместе с тем прибыль является не только источником образования финансовых средств субъекта хозяйствования, но и одним из важнейших источников фондов образования федерального и местного бюджетов.

Прибыль в качестве результирующего показателя хозяйственной деятельности субъекта хозяйствования находится в зависимости от цены продукции и затрат на ее производство [4].

По данной причине прибыль достаточно сильно связана с определенным уровнем неопределенности будущих явлений экономики, которые невозможно предсказать с некоторой достоверностью, а только с той или иной степенью вероятности.

В свою очередь, некоторый уровень неопределенности в процессе принятия того или иного решения всегда таит в себе риск. Это предоставляет возможность рассматривать прибыль в качестве своеобразной платы за риск, так как присутствие неопределенности всегда дает несоответствие между тем, что ожидается, и тем, что на самом деле есть.

Стимулирующую функцию прибыли выражает то, что прибыль - основной источником пополнения собственных финансовых ресурсов субъекта экономики. Из этого следует, что за счет величины полученной суммы прибыли идет обеспечение нужного самофинансирования.

Посредством полученной суммы чистой прибыли, которая остается в распоряжении компании после проведения уплаты всех налогов и сборов, идет финансовое обеспечение нужных мероприятий, которые направляются на расширение воспроизводственного процесса, рост уровня научно-технического и социального развития субъекта экономики, а вместе с тем поощрение работников с материальной стороны.

Знающий предприниматель должен уяснить, что часть величины полученной им прибыли просто необходимым является направлять на развитие собственной деятельности, только так может быть обеспечена ее интенсивность развития и, как следствие, повышение собственных доходов.

Необходимым является рассмотреть механизм распределения и использования прибыли.

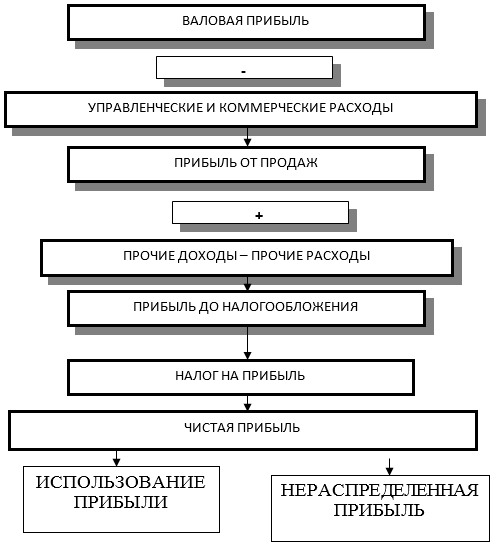

Структура процесса формирования и распределения прибыли экономического субъекта приведена на (Рис. 1.1).

Субъекты хозяйствования получают важнейшую часть прибыли от продаж продукции, товаров, работ и услуг (так называемый финансовый результат от реализации).

Сумму прибыли от продаж продукции (работ, услуг) компании определяют разницей между суммой выручкой от продажи товаров, продукции (работ, услуг) в фактических ценах без НДС и акцизов, и суммой затрат на ее выпуск и продажу.

Перечень данных затрат определен в Налоговом кодексе РФ.

Рисунок 1.1. Формирование и распределение прибыли компании [4]

Как видно из представленного рис. 1.1, сумма чистой прибыли находится в зависимости от установленной законодательством РФ ставки налога на прибыль организаций (в условиях современной российской экономики налог на прибыль равен 20%). После проведения уплаты в бюджет налога на прибыль компания самостоятельным образом определяет важнейшие направления использования прибыли, распределение основной части которой происходит согласно учредительным документам и желаний собственников.

Полученная сумма нераспределенной прибыли - источник финансового обеспечения деятельности компании; оставшаяся в компании не использованной на потребление часть суммы прибыли [4].

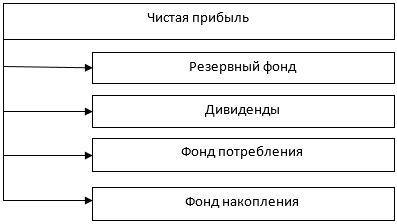

Так часть прибыли, которая остается после уплаты нужны платежей, называется чистой прибылью. Направление ее идет, прежде всего, на образование резервного (страхового) фонда – не меньше 5% от величины уставного капитала (согласно закона РФ «Об акционерных обществах»). Рост величины резервного фонда должен допускаться только собственниками данной компании. Это может быть сделано даже в таком случае, когда размер его еще не достиг 5%-ной величины от уставного капитала компании. В данном случае акционерами на собрание в АО принимается решение по поводу его увеличения, по поводу ежегодных отчислениях средств, об этом вносят соответствующие изменения в устав компании.

Процесс распределения суммы чистой прибыли представлен на (Рис. 1.2).

Рисунок 1.2. Распределение прибыли предприятия

Соблюдение указанных выше принципов предоставит возможность субъекту хозяйствования в условиях развития рыночных отношений достичь высокого уровня конкурентоспособности.