Использование статистического инструментария для анализа доходности

Журнал: Научный журнал «Студенческий форум» выпуск №9(60)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №9(60)

Использование статистического инструментария для анализа доходности

В данной статье исследуется возможность применения статистического инструментария для оценки уровня реальной доходности вкладов с целью наиболее эффективного размещения средств.

Рассмотрена теория и произведена попытка применения данного инструментария в процессе исследования возможности размещения средств во вклад.

Как известно, привлечение средств во вклады и депозиты является основным направлением повышения ликвидности банков.

Свидетельством тому является большое количество депозитных продуктов, разрабатываемых банками и направленных на удовлетворение потребностей любого потенциального клиента.

Вместе с тем, с точки зрения клиентов выгодным размещение средств в банке является только тогда, когда их стоимость по истечении срока размещения возрастает быстрее, чем уровень инфляции, т. е. в случае наличия реальной доходности вкладов.

Для оценки реальной доходности вкладов используется статистический инструментарий, рассчитываемые за срок размещения средств клиентом:

– средневзвешенная процентная ставка банка (1):

|

|

(1) |

где  – средневзвешенная процентная ставка банка по вкладу (годовых);

– средневзвешенная процентная ставка банка по вкладу (годовых);

a – процентная ставка банка по вкладу (годовых);

n – срок вклада в месяцах;

– индекс инфляции (2):

|

|

(2) |

где  – индекс инфляции за срок размещения средств клиентом;

– индекс инфляции за срок размещения средств клиентом;

– темп инфляции соответственно на даты начала и окончания срока вклада;

– темп инфляции соответственно на даты начала и окончания срока вклада;

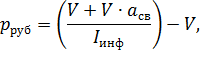

– реальная доходность:

1) для вкладов и депозитов в рублях (3):

|

|

(3) |

где  – реальная доходность вклада (депозита) в рублях;

– реальная доходность вклада (депозита) в рублях;

V – размер вклада (депозита);

2) для вкладов и депозитов в иностранной валюте (4):

|

|

(4) |

где  – реальная доходность вклада (депозита) в иностранной валюте;

– реальная доходность вклада (депозита) в иностранной валюте;

– курс валюты на дату начала и окончания вклада [1, с. 104–106].

– курс валюты на дату начала и окончания вклада [1, с. 104–106].

Оценим при помощи приведенного инструментария возможность размещения средств во вклад.

Параметры вклада и расчет его реальной доходности представлены в таблице 1.

Согласно приведенному расчету, с учетом текущего и прогнозируемого уровня инфляции и курса доллара по отношению к рублю доходность вклада является отрицательной.

А, следовательно, размещение временно свободных средств во вклад невыгодно.

Таблица 1.

Расчет реальной доходности вклада в рублях и долларах США

|

Показатель |

Значение показателя для вложения в рублях |

Значение показателя для вложения в долларах США |

|

Исходные данные |

||

|

Сумма размещаемых средств |

50000 |

1000 |

|

Срок вклада, месяцев |

3 |

3 |

|

Процентная ставка банка по вкладу, % годовых |

6,0 |

2,0 |

|

Курс валюты на начало срока размещения, руб./долл. США [2] |

- |

65,77 |

|

Курс валюты на конец срока размещения, руб./долл. США [3] |

- |

65,99 |

|

Индекс инфляции на начало срока размещения (март 2019 г.) [2] |

5,0 |

0,46 |

|

Прогнозный индекс на конец срока размещения (май 2019 г.) [2] |

5,7 |

0,50 |

|

Расчетные данные |

||

|

Средневзвешенная процентная ставка банка |

0,0017 |

0,0006 |

|

Индекс инфляции за период размещения |

1,14 |

1,09 |

|

Реальная доходность вклада |

-6067,25 |

-5025,47 |

Таким образом, представленный статистический инструментарий позволяет оценить потенциальную доходность вклада с целью принятия окончательного решения о размещении.

При анализе нескольких разных вкладов этот же инструментарий позволит выбрать наиболее доходный вариант размещения.