Тенденции развития безналичных расчетов в Российской федерации

Журнал: Научный журнал «Студенческий форум» выпуск №23(74)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №23(74)

Тенденции развития безналичных расчетов в Российской федерации

Trends in the development of cashless payments in the Russian Federation

Elena Titova

master student, Chelyabinsk state University, Russia, Chelyabinsk

Nina Starodubova

candidate of economic Sciences, associate Professor, Chelyabinsk state University, Russia, Chelyabinsk

Аннотация. В статье рассматривается понятие и содержание безналичных расчетов, указываются их преимущества, а также недостатки. Анализируется современное состояние развития рынка безналичных расчетов в России.

Abstract. The article discusses the concept and content of non-cash payments, identifies their advantages and disadvantages. The current state of development of the cashless payments market in Russia is analyzed.

Ключевые слова: безналичные расчеты; Банк России; принципы организации безналичных расчетов; формы расчетов; платежные карты.

Keywords: non-cash payments; Bank of Russia; principles of the organization of cashless payments; forms of payment; payment cards.

На сегодняшний день проблема организации безналичных расчётов в России остается одной из самых важных и актуальных, поскольку непосредственно затрагивает круг интересов большинства участников рынка. В целом значение безналичных расчетов велико. Они способствуют концентрации денежных ресурсов в банках, нормальному кругообороту средств в народном хозяйстве, сокращению наличных денег, необходимых для обращения, и, как следствие, экономии издержек обращения.

Понятие «безналичные расчеты» можно рассмотреть в двух значениях. В широком смысле значение данного термина трактуется как процесс погашения денежных обязательств без применения наличных денег. Иное значение – узко юридическое, которое может быть истолковано как «правовые отношения, предпосылкой возникновения которых является право требования владельца счета к обслуживающему его банку о перечислении с указанного банковского счета определенной денежной суммы по указанным реквизитам в определенный срок и за вознаграждение, а также корреспондирующая данному праву обязанность банка» [5].

Безналичный оборот является структурным элементом денежного оборота. Основным условием организации эффективного безналичного оборота является его законодательное регулирование.

Безналичные расчеты в Российской Федерации осуществляются в соответствии с нормами Гражданского кодекса (ст. 861-885), федеральных законов «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности», «О национальной платежной системе».

Согласно статье 862 ГК РФ безналичные расчеты могут осуществляться в форме расчетов платежными поручениями, расчетов по аккредитиву, по инкассо, чеками, а также в иных формах, предусмотренных законом, банковскими правилами или применяемыми в банковской практике обычаями [1].

Безналичный платежный оборот в стране организуется на основе определенных принципов (рис.1), которые определяют порядок расчетов, их техническое и документальное оформление, методы предупреждения рисков, а также организацию оперативно-бухгалтерской работы участников расчетов. Соблюдение принципов совокупности позволяет обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности, эффективности.

Рисунок 1. Принципы осуществления безналичных расчетов [7, с.34]

Преимущества и недостатки безналичных расчетов коротко представлены в таблице 1.

Таблица 1.

Преимущества и недостатки безналичных расчетов

|

Преимущества |

Недостатки |

|

Денежный оборот находится под контролем финансового учреждения, что помогает избежать мошенничества противоположной стороны. |

Банковская комиссия, которая при значительном денежном обороте может достигать существенных величин. |

|

Отсутствуют расходы, связанные с оборотом наличных денег |

Проблемы с ликвидностью банка могут сказаться на установлении лимитов по оборотам и снятию денежных средств со счетов. |

|

Скорость расчетов, даже если платежи производятся в другие города или страны. |

Возможный контроль со стороны государственных органов. Но если производятся операции в соответствии с законодательством, данные недостаток можно не учитывать. |

|

Мультивалютность. Счета могут быть открыты как в рублях, так и в иных валютах. |

Безопасность платежей – хоть платежи находятся под контролем банков, что предполагает определенные гарантии, однако современное развитие информационных технологий позволяет нарушать и банковские алгоритмы. |

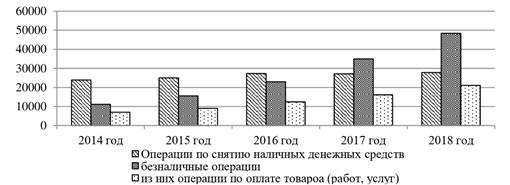

Популярность безналичных платежей в стране продолжает расти. В 2018 году объем безналичных платежей по картам в стране вырос на 38,5%, годом ранее прирост составлял 52,2%. Объем операций по оплате товаров, работ и услуг по картам на территории России по итогам 2018 года составил 21,0 трлн. руб., что на 30,4% выше по сравнению с результатами, полученными годом ранее.

Рисунок 2. Динамика объема операций по банковским картам на территории России, млрд. рублей [4]

В 2018 году безналичные платежи по своей доле продолжали превышать наличные. Так, в общем объёме расчётов в розничной торговле на электронную оплату пришлось 53% операций. Для сравнения, ещё в 2014 году показатель составлял только 25%.

За первые четыре месяца 2019 года доля безналичных расчётов в розничном товарообороте увеличилась до рекордных 61%, сообщила первый зампред ЦБ Ольга Скоробогатова в Госдуме. «Уже по маю мы видим, что 61% безнала и 39% нала. То есть динамика достаточно хорошая», – сказала Скоробогатова на заседании комитета Госдумы по финансовому рынку [8]. Такой рост можно объяснить стремительным развитием рынка электронной торговли и улучшением условий программ лояльности банков. Кроме того, аналитики отмечают возможность расплачиваться за покупки с помощью смартфонов с функцией Pay, которая ещё больше отдаляет клиента от наличного поведения.

В марте 2019 года доля безналичных платежей выросла в сегменте образования, в торговле стройматериалами, авто- и промтоварами. Платить наличными больше стали в магазинах одежды и отелях (табл.2).

Таблица 2.

Динамика доли безналичной оплаты по сегментам бизнеса, YoY, март 2019 [5]

|

Сегмент |

Динамика |

|

Образование |

+16% |

|

Магазин стройматериалов |

+8% |

|

Магазин автотоваров |

+6% |

|

Промтовары |

+6% |

|

Кафе |

+5% |

|

Продажа алкогольных напитков |

+4% |

|

Продукты у дома |

+3% |

|

Мебельный магазин |

+2% |

|

Турагентства |

+2% |

|

Клиника |

+2% |

|

Ремонт авто |

+1% |

|

Красота и СПА |

+1% |

|

Стоматология |

0% |

|

Клубы и секции |

-1% |

|

Магазин одежды |

-4% |

|

Гостиницы |

-4% |

Таким образом, основным средством осуществления безналичных операций на сегодняшний день являются платежные карты и мобильный банкинг.

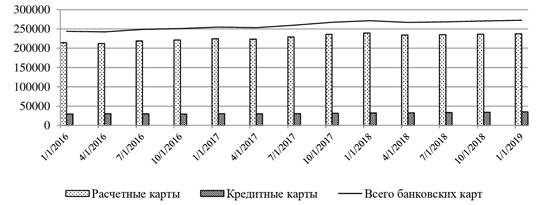

Анализ данных по выпуску количества расчётных и кредитных карт с 2016 года по 2019 год, представленных на рисунке 3, показывает, что количество как расчетных, так и кредитных карт растёт из года в год.

Рисунок 3. Количество платежных карт, эмитированных кредитными организациями, по типам карт [4]

Увеличение количества расчётных карт на 1 января 2019 года в сравнении с концом 2018 года составило 0,9 млн. единиц. Количество кредитных карт в абсолютном выражении увеличилось с 34,1 млн. единиц до 35,1 млн. единиц.

Отметим, что в 2017 году 88% россиян уже были обладателями банковских карт, об этом свидетельствовало исследование компании MasterCard. Согласно результатам опроса, 21% граждан оплачивали покупки только картами, исключительно наличный расчёт предпочитали порядка 23% населения и около 56% старались чередовать оба варианта. Ключевыми преимуществами безналичной оплаты покупок россияне традиционно назвали удобство (76%) и высокую скорость проведения платежа (74%). 70% отмечали безопасность, 69% – возможность переводить деньги с карты на карту, 67% – возможность оплачивать покупки в интернете. Более того, среди главных поводов использовать банковские карты 61% граждан выделили кешбэк, возможность платить за проезд в общественном транспорте в России и за рубежом (42%) и оплачивать покупки с помощью смартфонов (41%) [5, с.206].

Как ожидается, объём операций без использования бумажных денег продолжит увеличиваться в ближайшее время. По данным Центрального банка доля безналичных платежей в России по итогам 2019 года увеличится на 10 процентных пунктов и будет составлять 66% (на конец 2018 года, показатель составлял 56%). Дальнейшее распространение безналичных расчетов в стране также прогнозируют в РЭУ им. Г.В. Плеханова. Цифры экономистов в целом сходятся с расчетами экспертов Банка России. Активное внедрение платформы для денежных переводов обеспечит увеличение доли безналичных расчетов к концу 2019 года до 66%, следует из доклада РЭУ [6, с.206]. Одним из главных драйверов роста станет полный запуск системы быстрых платежей, которая позволит россиянам быстро переводить деньги на счет клиента почти любого крупного банка по упрощенной форме, в том числе по номеру телефона.