Перспективы развития расчёта банковскими карточками в Республике Беларусь

Журнал: Научный журнал «Студенческий форум» выпуск №35(86)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №35(86)

Перспективы развития расчёта банковскими карточками в Республике Беларусь

Все больше потребителей, совершая свои ежедневные покупки, предпочитают безналичный способ их оплаты. Конкурируя между собой и постоянно совершенствуя свои продукты, участники рынка платежных карточек развивают его в целом. Банковская пластиковая карточка стала одним из самых популярных платежных инструментов в системе электронных банковских услуг. Ее применение позволяет снижать себестоимость оказываемых клиентам услуг, а также расширять их спектр. Кроме того, она способствует сокращению наличного денежного оборота, ускорению движения денежных средств между клиентами, пополнению ресурсной базы банков, расширяет возможности роста товарооборота и производства, повышает безопасность оборота денег в стране и платежную культуру граждан. Количество карточек в обращении в Республике Беларусь увеличивается и достигло 15 297,4 тыс. ед. (на 1 юля 2019 года), в то время как на начало 2011 года в обращении находилось 9 245,7 тыс. ед. [1].

Рассмотрим показатели развития карточного рынка Беларуси за 2017-2019 гг. (таблица 1):

Таблица 1.

Показатели развития карточного рынка Беларуси за 2017-2019 гг. (тыс.ед.)

|

Наименование показателя |

На 01.01.2017 |

На 01.01.2018 |

На 01.01.2019 |

|||

|

Количество, тыс.ед. |

Доля |

Количество, тыс.ед. |

Доля |

Количество, тыс.ед. |

Доля |

|

|

БелКарт/ Maestro

|

472,3 |

3,72 |

868,5

|

6,27 |

1 235,5

|

8,23 |

|

VISA

|

5 066,6 |

39,95 |

4 635,8

|

33,46 |

4 745,9

|

31,61 |

|

MasterCard

|

2 142,6 |

16,9 |

3 544,5

|

25,58 |

4 730,9

|

31,51 |

|

БелКарт |

5 000,0 |

39,43 |

4 806,1

|

34,69 |

4 299,4

|

28,64 |

|

Всего

|

12 681,4 |

- |

13 854,9

|

- |

15 011,7

|

- |

Примечание – Источник: собственная разработка на основе данных Национального банка Республики Беларусь [1]

По данным таблицы видно, что на 1 января 2019 г. в обращении находилось 15 011,7 тыс. единиц банковских платежных карточек. Платежная система VISA в 2018 году заняла активную позицию на белорусском рынке. Платежная система БелКарт/Maestro увеличила количество платежных карточек на 4,51%, MasterCard на 14,61%. А платежные системы Visa и БелКарт уменьшила количество платежных карточек на 8,34 и 10,79 %, соответственно.

Залогом успешного функционирования системы безналичных расчетов по розничным платежам также является создание технической возможности воспользоваться карточкой держателю в любом месте и в любое время при оплате товаров, работ и услуг.

Оборудование по приему карточек подразделяется на две категории самообслуживания (банкоматы и платежно-справочные терминалы (инфокиоски), в том числе оборудованные устройством cash-in) и терминальное оборудование (электронные платежные терминалы), эксплуатируемое персоналом организации торговли (сервиса) или иного объекта [2, с. 5].

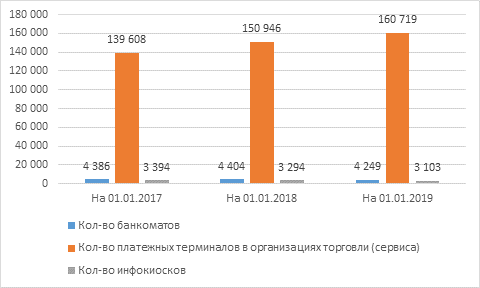

В Республике Беларусь происходит постоянное развитие системы расчетов с использованием банковских платежных карточек. Активно развивается программно-техническая инфраструктура, внедряются новые технологии (рисунок 1).

Рисунок 1. Основные показатели развития рынка банковских пластиковых карточек в Беларуси.

Примечание – Источник: собственная разработка на основе данных Национального банка Республики Беларусь [1]

Из рисунка видно, что количество платежных терминалов в организациях торговли (сервиса) увеличилось до 160 719 шт., что на 21 111 шт. больше, чем в 2017 году. Количество банкоматов и инфокиосков с каждым годом снижается на 137 и 291 шт., соответственно.

По данным Национального банка, всего по банковским картам в 2018 году было совершено более 1,5 млрд операций на более чем 59,6 млрд белорусских рублей.

По прогнозам Национального банка Беларуси, доля безналичного денежного оборота в розничном товарообороте к 1 января 2021 года составит не менее 40%. Таков один из целевых ориентиров Стратегии развития цифрового банкинга в Республике Беларусь на 2016—2020 годы, которая одобрена главным банком страны и обнародована на его сайте.

Также предусматривается дальнейшее снижение нагрузки на платежные терминалы для проведения безналичных расчетов по розничным платежам в сфере розничной торговли и услуг. Планируется, что к 2021 году такая нагрузка в среднем по стране снизится до 90 карточек на один платежный терминал (на 1 октября 2015 года было 123 карточки на один платежный терминал) [3].

Национальным банком разработана Концепция создания сервиса по мгновенным платежам, доступного в режиме 24/7/365, которая содержит информацию о современных мировых тенденциях в развитии платежных систем и систем мгновенных платежей, влиянии и роли центральных банков на эти процессы, определении системы мгновенных платежей, влиянии развития IT-технологий, подходах к классификации систем мгновенных платежей с учетом организации клиринга и расчетов и пр. Сервис по мгновенным платежам позволяет не только совершать платежи с зачислением средств конечному бенефициару в режиме реального времени, но и совершать их ”в любом месте/во всяком случае“ с учетом использования широкого спектра каналов доступа: банкоматы, отделения банков, мобильные телефоны, глобальная сеть Интернет, любое устройство (домашний компьютер, планшет), на которых установлена соответствующая операционная система. Современное состояние, институциональная структура платежной системы, развитие технологий и спрос со стороны потенциальных пользователей на услуги мгновенной оплаты позволяют говорить о целесообразности и необходимости реализации сервиса по мгновенным платежам в Республике Беларусь [4, c. 6].

Дальнейшее развитие системы безналичных расчетов по розничным платежам, рынка электронных денег, бесконтактных технологий обеспечит повсеместный переход на безналичную форму оплаты, что в свою очередь позволит достичь высокого уровня открытости и прозрачности деятельности юридических лиц. Использование безналичной формы оплаты даст возможность юридическим лицам строго контролировать результаты своей деятельности, оптимизировать затраты, прогнозировать размеры налогов и платежей в бюджет, расширить области применения автоматизации в бухгалтерском учете, а также вести виртуальную отчетность для физических лиц, отмечается в документе.

Таким образом, основными условиями развития рынка банковских платежных карточек являются повышение доверия клиентов к банковским услугам, а также обеспечение удобного использования и своевременного ознакомления с новыми продуктами банковской деятельности.