Анализ и контроль дебиторской задолженности предприятия

Журнал: Научный журнал «Студенческий форум» выпуск №40(91)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №40(91)

Анализ и контроль дебиторской задолженности предприятия

ANALYSIS AND CONTROL OF ACCOUNTS RECEIVABLE OF THE ENTERPRISE

Alina Rubleva

Student, Volgograd Institute of Management, branch of RANEPA, Russia, Volgograd

Olga Kubantseva

PhD in Economics, Associate Professor, Volgograd Institute of Management, branch of RANEPA, Russia, Volgograd

Аннотация. В данной статье рассматривается динамика изменения дебиторской задолженности, а также влияние данного показателя на предприятие.

Abstract. This article discusses the dynamics of receivables, as well as the impact of this indicator on the enterprise.

Ключевые слова: дебиторская задолженность, анализ, эффективность.

Keywords: accounts receivable, analysis, efficiency.

Средства, которые поступают от дебиторов, являются одним из важнейших источников доходов предприятий. В условиях нестабильной экономической обстановки риск несвоевременной оплаты или неоплаты полностью покупателями продукции, работ или услуг постоянно увеличивается, а это, в свою очередь может привести к появлению дебиторской задолженности. Появление дебиторской задолженности может привести к острому дефициту денежных средств, увеличивает потребность предприятия в оборотных активах для финансирования своей текущей деятельности, ухудшает финансовое состояние в целом.

Анализ дебиторской задолженности позволяет исследовать его динамику, состав, причины и сроки образования; устанавливает сумму нормальной и просроченной задолженности.

В процессе анализа дебиторской задолженности необходимо определить:

- структуру и состав дебиторской по покупателям и заказчикам;

- динамику дебиторской задолженности по покупателям и заказчикам;

- суммы, по которым истекли сроки исковой давности. [7]

Проанализируем состояние дебиторской задолженности ООО «Омега».

В бухгалтерском балансе ООО «Омега» сумма дебиторской задолженности отражается по коду строки 1230. Проведем анализ дебиторской задолженности.

Оценка доли дебиторской задолженности в общем объеме оборотных средств и всех активов организации представлена в таблице 1.

Из данных, представленных в таблице 1 видно, что абсолютное значение дебиторской задолженности за 2017-2018 гг. увеличилось на 1008 тыс. руб. и составило на конец 2018 г. 1403 тыс. руб.

Таблица 1.

Удельный вес дебиторской задолженности ООО «Омега» в структуре активов

|

Наименование показателя |

на 31дек. 2017 г. |

на 31дек. 2018 г. |

Изменение |

||||||

|

сумма, тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес, % |

абсолютное, тыс. руб. |

уд. вес, % |

||||

|

Дебиторская задолженность |

395 |

2,81 |

1 403 |

6,83 |

1 008 |

4,02 |

|||

|

Оборотные активы |

13 640 |

97,12 |

20 166 |

98,24 |

6 526 |

1,12 |

|||

|

Общая величина активов |

14 045 |

100 |

20 528 |

100 |

6 483 |

- |

|||

Доля дебиторской задолженности в общей величине активов организации также за анализируемый период увеличилась на 4,02 % (с 2,81 % до 6,83 %), что является отрицательной тенденцией. Как правило, чем ниже данный показатель, тем мобильнее структура имущества компании и выше финансовая устойчивость. Состав и динамика дебиторской задолженности представлены в таблице 2.

Таблица 2

Анализ структуры и динамики дебиторской задолженности ООО «Омега» в 2017-2018 гг.

|

Показатель |

2017 год |

2018 год |

Изменение |

||||

|

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

уд. вес, % |

абсолютное, тыс. руб. |

относительное, % |

уд. вес, % |

|

|

1. Дебиторская задолженность краткосрочная - всего, в том числе: |

395 |

100 |

1403 |

100 |

1008 |

255,19 |

0 |

|

1.1 Расчеты с покупателями и заказчиками |

304,63 |

77,12 |

595,87 |

42,47 |

291,24 |

95,6045 |

-34,65 |

|

1.2 Авансы выданные |

90,37 |

22,88 |

705 |

50,21 |

614,14 |

679,584 |

27,3361 |

|

1.3 Прочая дебиторская задолженность |

- |

- |

102,62 |

7,31 |

102,62 |

- |

7,31433 |

|

2. Дебиторская задолженность долгосрочная - всего |

- |

- |

- |

- |

- |

- |

- |

|

3. Дебиторская задолженность - всего (стр. 1+стр. 2) |

395 |

100 |

1 403 |

100 |

1008 |

255,19 |

0 |

По данным анализа видно, что структура дебиторской задолженности за анализируемый период значительно изменилась (рисунок 1).

Рисунок 1. Структура и динамика дебиторской задолженности ООО «Омега» в 2017-2018 гг

Если в 2017 г. основную часть в общей сумме дебиторской задолженности занимали расчеты с покупателями и заказчиками, доля которых составляла 77,12 %, то в 2018 г. большую часть составили выданные авансы, доля которых увеличилась с 22,88 до 50,21 %. Также в структуре дебиторской задолженности появилась новая статья – «Прочая дебиторская задолженность», которая включает задолженность финансовым и налоговым органами по перерасчетам налогов и подотчетными лицами по выданным им денежным средствам на служебные командировки, административно-хозяйственные расходы и т.п. На финансовое положение организации влияет не само наличие дебиторской задолженности, а ее размер, движение и форма, т.е. то, чем вызвана данная задолженность. Для более подробного анализа причин изменений дебиторской задолженности, необходимо сопоставить ее темпы изменения с темпами изменения выручки от продаж (таблица 3).

Таблица 3.

Анализ соотношений темпов роста дебиторской задолженности и объема продаж ООО «Омега» в 2017-2018 гг.

|

Показатель |

2017 год |

2018 год |

Темп роста |

|

Дебиторская задолженность (среднегодовое значение) |

221,50 |

899,00 |

405,87 |

|

Выручка от продаж |

8 777 |

25 791 |

293,85 |

По данным анализа видно, что темп роста дебиторской задолженности значительно выше темпа роста выручки (405,87 и 293,85 % соответственно), это в свою очередь позволяет сделать вывод о том, что изменение такого значения дебиторской задолженности связано не только с ростом объемов продаж, но также и с проблемами их взыскания. Далее, представлены результаты проведенного анализа качества дебиторской задолженности предприятия (таблица 4).

Таблица 4.

Анализ дебиторской задолженности ООО «Омега» по срокам погашения в 2017 – 2018 гг.

|

Показатель |

2017 год |

2018 год |

Изменение |

||||

|

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

темп роста, % |

уд. вес, % |

|

|

1. Дебиторская задолженность краткосрочная - всего |

395 |

100 |

1403 |

100 |

1008 |

355,19 |

0 |

|

- в том числе просроченная |

56,88 |

14,4 |

360,57 |

25,7 |

303,691 |

633,92 |

11,3 |

|

- из нее продолжительность свыше 3 месяцев |

54,43 |

13,78 |

254,22 |

18,12 |

199,792 |

467,06 |

4,34 |

|

2. Дебиторская задолженность долгосрочная - всего |

- |

- |

- |

- |

- |

- |

- |

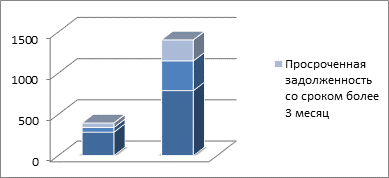

Из представленных данных видно, что у ООО «Омега» имеется просроченная дебиторская задолженность, в том числе и такая задолженность, которая уже просрочена больше чем на три месяца. При этом доля просроченной дебиторской задолженности выросла с 14,4 до 25,7 %, что является негативной тенденцией (рисунок 2).

Рисунок 2. Структура дебиторской задолженности ООО «Омега» в зависимости от сроков погашения в 2017-2018 гг.

Для того, чтобы оценить эффективность использования дебиторской задолженности, можно рассчитать показатели оборачиваемости задолженности:

- коэффициент оборачиваемости дебиторской задолженности предприятия;

- период оборачиваемости дебиторской задолженности (таблица 5).

Проведенные расчеты показали, что на протяжении всего анализируемого периода коэффициент оборачиваемости дебиторской задолженности предприятия снизился 36,96 до 28,69, таким образом наблюдается и увеличение периода оборачиваемости дебиторской задолженности ООО «Омега» на 3,5 дня или на 38,12 %, данный факт является крайне отрицательным.

Таблица 5

Анализ показателей оборачиваемости дебиторской задолженности ООО «Омега» в 2017-2018 гг.

|

Показатель |

2017 год |

2018 год |

Изменение |

|

|

абсолютное |

темп роста, % |

|||

|

Дебиторская задолженность (среднегодовое значение) |

221,5 |

899 |

677,5 |

405,87 |

|

Выручка, тыс. руб. |

8 777 |

25 791 |

17014 |

293,85 |

|

Период (дни) |

365 |

365 |

0 |

100,00 |

|

Коэффициент оборачиваемости дебиторской задолженности |

39,63 |

28,69 |

-10,937 |

72,40 |

|

Период оборачиваемости дебиторской задолженности |

9,21 |

12,72 |

3,5 |

138,12 |

Рост среднего срока погашения дебиторской задолженности является признаком либерализации кредитной политики предприятия, что влечет за собой увеличение объемов продаж и рост потерь по безнадежным долгам.

Обобщая все вышесказанное, можем предложить следующие направления сокращения дебиторской задолженности:

1. разработка реестра старения дебиторской задолженности, который представляет собой таблицу, содержащую неоплаченные суммы счетов, сгруппированные по периодам просрочки платежа.

3. Составление графика оптимального погашения дебиторской задолженности предприятия в целях недопущения возникновения ее просрочки.

Предложенные направления помогут оптимизировать величину дебиторской задолженности и снизить ее объем, что в дальнейшем положительно скажется на общем финансовом состоянии предприятия.