Оценка влияния экономических санкций на российскую банковскую систему

Журнал: Научный журнал «Студенческий форум» выпуск №41(92)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №41(92)

Оценка влияния экономических санкций на российскую банковскую систему

Оценить влияние санкций со стороны Евросоюза и США на банковскую систему РФ представляется возможным, сравнив некоторые показатели санкционных и несанкционных банков в стране. Сравнение целесообразно проводить по показателям структуры активов и пассивов, результатов финансовой деятельности, динамики долгосрочного норматива ликвидности (Н4), межбанковской активности, объему привлеченных ресурсов Банка России, структуры и качества кредитов и депозитов, процентных ставок по ним.

По состоянию на 01.01.2019 года структура активов и пассивов банков обеих групп отличались незначительно. И в санкционных, и в несанкционных банках были отмечены: рост объема кредитования, снижение денежных средств, объема кредитов, депозитов и иных средств Центрального банка РФ, следовательно, названные изменения имеют обобщенный характер. В период 2014-2018 гг. банки продемонстрировали существенное ухудшение значений показателей их финансовой активности, но среди санкционных банков ухудшение показателей продемонстрировано всеми банками, в то время как среди несанкционных есть те, которые закончили 2018 год с положительным финансовым итогом. Соотношение прибыльных и убыточных банковских организаций представлено на рисунке 1.

Рисунок 1. Соотношение прибыльных и убыточных банковских организаций по итогам 2018 года

Общая совокупная прибыль по прибыльным организациям составила 286 млрд рублей, а совокупный убыток по убыточным банкам по итогам 2018 года составил -21 млрд рублей.

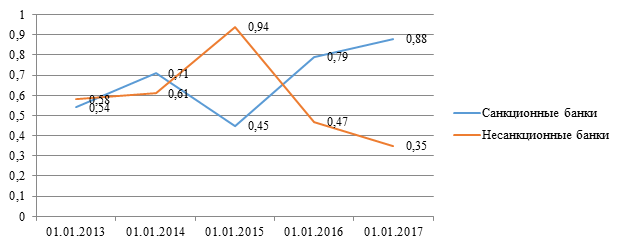

Рассмотрим также отдельно кратко тенденции 2014-2016 гг. (сразу после шоковых тенденций введения санкций), и 2017-2018 гг., когда Центральным банком РФ уже были предприняты некоторые шаги по оздоровлению финансовой сферы. На рисунке 2.2 представлено соотношение показателей активности по санкционным и несанкционным банкам в 2014-2016 гг. в аспекте межбанковского взаимодействия внутри страны.

Рисунок 2. Динамика соотношения размещенных и привлеченных МБК по санкционным и несанкционным банкам в 2013-2017 гг.

Как следует из данных рисунка 2, по санкционным банкам наблюдалось достаточно резкое увеличение объема привлеченных финансовых ресурсов над размещенными. Обращаясь к структуре привлеченных ресурсов, то порядка 66,1% их были получены от Банка России, что являлось следствием закрытия возможностей доступа санкционных банков к зарубежным средствам. В 2014 году несанкционные банки демонстрируют противоположную тенденцию: увеличивался объем размещенных средств над привлеченными, что было вызвано ростом востребованности МБК (межбанковских кредитов) на внутреннем финансовом рынке государства. Далее, объем привлекаемых средств у несанкционных банков вырос в связи с необходимостью поддерживать ликвидность на рынке МБК.

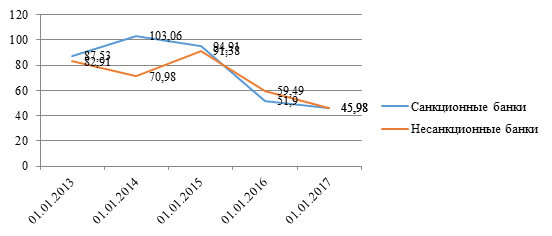

На рисунке 3 ниже представлена динамика рентабельности собственного капитала санкционных и несанкционных банков:

Рисунок 3. Динамика показателей рентабельности собственного капитала (ROE) по санкционным и несанкционным банкам в 2013-2017 гг.

Анализ рисунка 3 позволяет сделать вывод о том, что как для санкционных, так и для санкционных банков, с 2015 года наблюдается снижение показателя ROE, но для банков, попавших под санкции, падение оказалось более существенным. В 2015 году значение ROE по санкционным банкам снизилось на 3,65 п.п. по сравнению с 2014 годом и составило 4,26%. Данное падение отражает адаптацию банковского сектора к сложившимся условиям, попытки переориентации к внутреннему рынку заимствований с внешнего финансового рынка.

На рисунке 4 продемонстрирована динамика изменения норматива Н4:

Рисунок 4. Динамика изменения норматива Н4 по санкционным и несанкционным банкам в 2013-2017 гг.

После резкого роста норматива долгосрочной ликвидности по санкционным банкам в 2013 г. наблюдается некоторая стабилизация в 2014 г., а впоследствии и снижение его уровня, что может быть обусловлено ограничением доступа к дешевым длинным ресурсам в связи с введением санкций. Однако снижение норматива Н4 наблюдается в 2015-2016 гг. и по несанкционным банкам, что свидетельствует о том, что, возможно, данная динамика обусловлена не столько экономическими санкциями, сколько ухудшением экономической ситуации и общим настроением юридических и физических лиц, которые на фоне сложившейся ситуации не стремятся размещать свои ресурсы на длительные сроки.

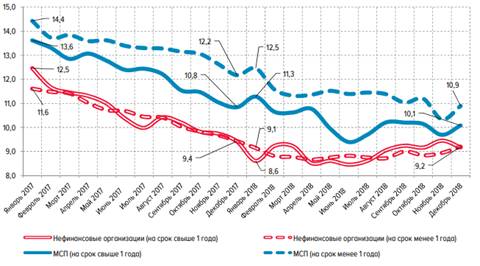

Аналитики Центрального банка РФ склонны полагать, что в 2018-2019 гг. наметились положительные тенденции к восстановлению и росту банковского сектора. В частности, данный вывод сделан, основываясь на динамике показателей потребительского и инвестиционного спроса, ускорилась динамика кредитов физическим лицам и нефинансовым организациям (в 2017 году темп прироста составил 6,2%, в то время как в 2018 году – 10,7%). Рост потребительского кредитования обусловлен, в том числе, более гибкой политикой и снижением процентных ставок (рисунок 5):

Рисунок 5. Динамика средневзвешенных ставок по рублевым кредитам нефинансовым организациям и объектам МСП в 2017-2018 гг.

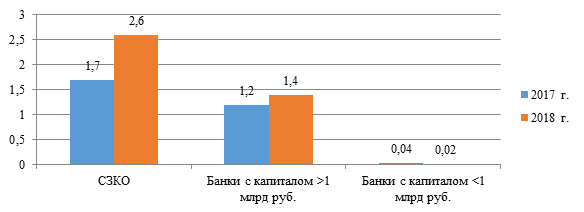

Наряду со снижением ставок по кредитам малому и среднему бизнесу и нефинансовым организациям, в конце 2018 года была отмечена динамика роста ставок по кредитам физическим лицам. Спред – разность между ставками размещения и привлечения кредитов в 2018 году достигла 4,2 п.п., увеличившись на 0,4 п.п., что привело к росту показателей рентабельности в банковской сфере. На рисунке 6 и рисунке 7 продемонстрированы показатели роста рентабельности и капитала банков в 2017-2018 гг.

Рисунок 6. Динамика рентабельности активов банков в 2017-2018 гг.

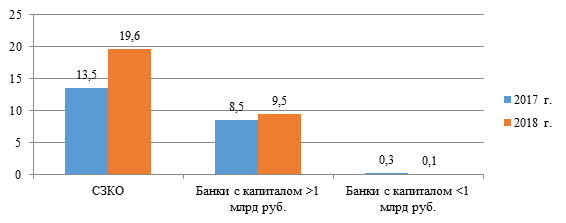

Рисунок 7. Динамика рентабельности капитала банков в 2017-2018 гг.

Как следует наглядно из рисунков 6-7, рентабельность банковского бизнеса возросла. Так, по действующим банкам показатель ROA (рентабельность активов) увеличился с 1,0% до 1,6%, а показатель ROE (рентабельность капитала) возрос с 8,1% до 13,4% за последние два года. Наиболее высокий темп прироста наблюдается по крупным банкам, с капиталом превышающим 1 млрд рублей, не учитывая СЗКО и банки, находящиеся в процессе финансового оздоровления, и положительная динамика налицо по всем крупным банковским организациям.

По небольшим банкам показатели рентабельности ROA и ROE продемонстрировали отрицательную динамику, и они достаточно близки к нулевым значениям (рентабельность активов составила в 2017 году 0,04%, в 2018 году – 0,02%; рентабельность капитала в 2017 году – 0,3%, в 2018 году – 0,1%). Все это говорит о том, что меры по оздоровлению и поддержке банковского сектора в условиях санкций были направлены со стороны Центрального банка преимущественно в сторону крупнейших игроков рынка, в то время как малые банки, как попавшие под санкции, так и «случайным образом» оказавшиеся в зоне финансового кризиса, столкнулись со снижением процентных доходов, и скорее всего будут поглощены рынком.