Состояние рынка аудиторских услуг в России

Журнал: Научный журнал «Студенческий форум» выпуск №1(94)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №1(94)

Состояние рынка аудиторских услуг в России

Общемировой экономический кризис привел к стагнации мирового аудита, в ходе которого были снижены финансовые возможности потенциальных заказчиков аудиторских услуг [3]. В связи с этим сформировалась необходимость проанализировать российский рынок аудиторских услуг на предмет выявления такой же тенденции.

Весьма эффективно для разрешения данного вопроса обратиться к статистике (рисунок 1).

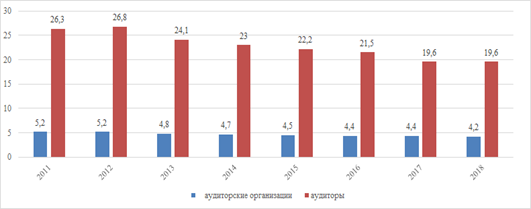

Рисунок 1. Количество аудиторских организаций и аудиторов в Российской Федерации

Согласно данным Министерства финансов Российской Федерации в 2018 году на территории Российской Федерации действует 19,6 тысяч аудиторов и 4,2 тысячи аудиторских организаций. За наблюдаемый период (2011-2018 годы) количество аудиторов сократилось на четверть, что равно 6,7 тысячам. Вместе с этим и количество аудиторских фирм уменьшилось на 1000 единиц, то есть на 19 %. Однако, при этом существует очевидная позитивная тенденция роста доходов от оказания аудиторских услуг (рисунок 2)

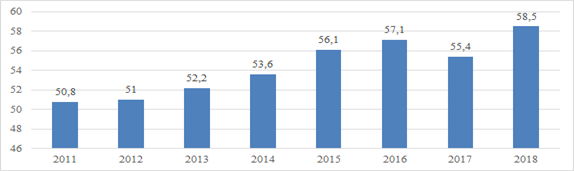

Рисунок 2. Динамика объемов оказанных аудиторских услуг, млрд. руб.

В 2018 году аудиторские организации оказали услуг на общую сумму 58,5 млрд. руб. , что на 15 % (или 7,7 млрд. руб) больше значения данного показателя в 2011 году.

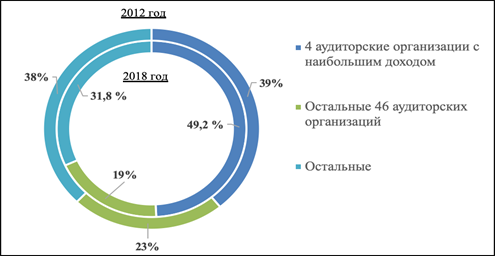

Данная ситуация обусловлена рядом причин: экономическим кризисом, объединением компаний, поглощением мелких компаний крупными, вследствие чего проявляется усиление крупнейших аудиторских компаний (рисунок 3), снижением заинтересованности клиентов к данному виду услуг ввиду сокращения доходов населения и высокой закредитованности весомой доли организаций [2].

Рисунок 3. Доля доходов в совокупных доходах всех аудиторских организаций

В 2018 году почти половина выручки пришлась на компании “большой четвёрки” (Deloitte, PricewaterhouseCoopers, Ernst & Young, KPMG), доля которых с 2012 года увеличилась на 10,1 %. Общий объем выручки пятидесяти компаний, лидирующих по данному показателю, возрос на 6,1 % по сравнению с 2012 годом и составила 68,2 % всего рынка аудиторский услуг.

Таким образом, можно сделать вывод о том, что России присуща общемировая тенденция стагнации на рынке аудиторских услуг. Однако, наряду с этим происходит рост прибыли от оказания данного вида услуг и усиление положения “аудиторской четверки”.