Статья:

Исследование денежных средств в составе оборотного капитала организации

Секция: Экономика

Выходные данные

Яковлева В.М. Исследование денежных средств в составе оборотного капитала организации // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. V междунар. студ. науч.-практ. конф. № 5(5). URL: https://nauchforum.ru/archive/SNF_social/5(5).pdf (дата обращения: 02.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

V Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Исследование денежных средств в составе оборотного капитала организации

Яковлева Валерия Михайловна

магистрант Российский университет кооперации, РФ, г. Москва

Морозова Анна Константиновна

научный руководитель, канд. экон. наук, профессор,

Российский университет кооперации,

РФ, Москва

Поступления денежных средств осуществляется за счет получения выручки от продажи товаров (продукции, работ, услуг), увеличения уставного капитала путем дополнительных эмиссий акций, получения кредитов и займов, получения целевого финансирования и поступлений, в том числе из средств бюджета, от продажи ценных бумаг различных видов, основных средств, нематериальных активов, запасов и т.д. [3, c.18]

Расходуются денежные средства на выплату заработной платы, на оплату налогов, сборов, и других платежей в бюджет и внебюджетные фонды, на выплату дивидендов акционерам, на покупку запасов для производства продукции, на покупку зданий, оборудования, нематериальных активов, необходимых для работы, на покупку ценных бумаг, на выплату долгов и процентов по кредитам и займам.

В результате рассчитывают показатель «чистый приток (отток) денежных средств» (резерв денежной наличности) как разницу между всеми поступлениями и выбытиями денежных средств [4, c.22]. Численно он равен увеличению (уменьшению) денежных средств за анализируемый период. Достоинства прямого метода выражаются в том, что можно оценить основные источники получения и расходования денежных средств, делать оперативные выводы о достаточности средств для оплаты текущих обязательств. Однако прямой метод не раскрывает взаимосвязи между полученной прибылью (убытком) и изменением денежных средств, что характерно для косвенного метода.

Проанализируем движение денежных средств в ООО «Президент СК №4». Данные для изучения взяты из финансовой отчетности формы «Отчет о движении денежных средств». Результаты анализа прямым методом представлены в таблице 1.

Таблица 1.

Денежный поток по видам деятельности, млн. руб.

|

Денежные потоки |

Вид деятельности |

Итого |

|||

|

текущая |

инвестиционная |

финансовая |

|||

|

2015 г. |

Поступило денежных средств |

8463,9 |

527,8 |

815,1 |

9806,9 |

|

Выбыло денежных средств |

9262,2 |

241,2 |

504,2 |

10007,6 |

|

|

Итого поток за год |

-798,3 |

286,6 |

310,9 |

-200,7 |

|

|

2016 г. |

Поступило денежных средств |

8670,7 |

595,3 |

1740,2 |

11006,3 |

|

Выбыло денежных средств |

8324,8 |

202,6 |

2493,4 |

11020,8 |

|

|

Итого поток за год |

345,9 |

392,8 |

-753,2 |

-14,5 |

|

|

2017 г. |

Поступило денежных средств |

7924,1 |

1448,2 |

3788,9 |

13161,2 |

|

Выбыло денежных средств |

7831,5 |

366,3 |

4945,4 |

13143,3 |

|

|

Итого поток за год |

92,5 |

1081,9 |

-1156,6 |

17,9 |

|

Как показывают данные таблицы, организация ведет все три вида деятельности: текущую, финансовую и инвестиционную, при этом наблюдается рост притоков и оттоков за три года исследования. В частности, поток по текущей деятельности вырос от убытка в размере 798,3 млн. руб. в 2015 г. до прибыли в сумме 92,5 млн. руб. в 2017 г. Произошло это за счет большего сокращения расходования денежных средств по отношению к текущим поступлениям. По инвестиционной деятельности наблюдается преобладание притоков денежных средств, что приводит к образованию прибыли. В частности, данный показатель увеличился за 2015-2017 гг. на 795,3 млн. руб. или в 3,8 раза. Что касается финансовой деятельности, то здесь организация получает чистые денежные средства в виде прибыли (310,9 млн. руб.), только в 2015 г. За счет превышения оттоков над притоками убыток по финансовой деятельности в 2016 г. составил 753,2 млн. руб., а в 2017 г. достиг размера 1156,6 млн. руб. Совместный поток денежных средств по текущей, инвестиционной и финансовой деятельности привел к тому, что ООО «Президент СК №4» вместо чистого убытка в 2015 г. в размере 200,7 млн. руб. и 14,5 млн. руб. в 2016 г. смогло в 2017 г. выйти в прибыль в сумме 17,9 млн. руб.

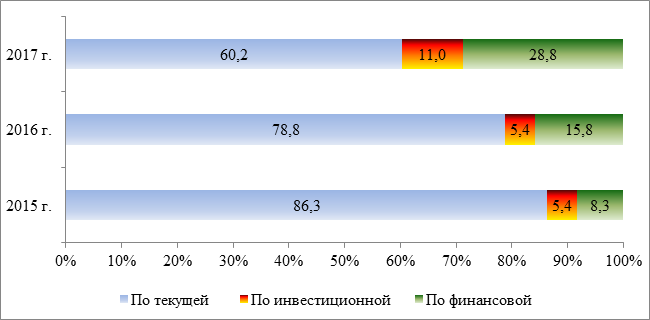

Рассмотрим структуру поступлений денежных средств организации:

Рисунок. Структура поступлений денежных средств в ООО «Президент СК №4» по направлениям деятельности, %

Как показывает рисунок, наименьшую долю на протяжении всего периода исследования в структуре поступлений денежных средств занимает инвестиционная деятельность, ее доля выросла с 5,4% до 11,0%. В 2015-2017 гг. на втором месте находилась финансовая деятельность, удельный вес поступлений по которой в 2015 г. составил 8,3%, за 2016 г. он увеличился на 7,5%, а в 2017 г. достиг размера 28,8%. Данные структурные сдвиги привели к снижению доли текущей деятельности с 86,3% до 60,2%. Не смотря на то, что текущая деятельность остается основной, однако ее доля снижается и нельзя допустить, чтобы притоки и оттоки по данному направлению составили менее 50%, т.к. ООО «Президент СК №4» является торгово-медицинской организацией и главным источником поступлений должна оставаться текущая деятельность. На основании этого нужно разработать мероприятия по проведению реструктуризации доходов организации, т.е. сократить размеры по предоставлению займов и кредитов другим организациям и увеличить медицинскую деятельность, сбыт работ и услуг, а также провести мероприятия по инкассации дебиторской задолженности.

В структуре оттоков денежных средств организации наблюдаются те же тенденции (табл. 2).

Таблица 2.

Структура выбытия денежных средств за 2015-2017 гг., %

|

Направление расходов |

2015 г. |

2016 г. |

2017 г. |

Изменение за 3 года |

|

По текущей деятельности |

92,6 |

75,5 |

59,6 |

-33,0 |

|

По инвестиционной деятельности |

2,4 |

1,8 |

2,8 |

0,4 |

|

По финансовой деятельности |

5,0 |

22,6 |

37,6 |

32,6 |

|

Итого: |

100,0 |

100,0 |

100,0 |

х |

За период исследования видно, что ООО «Президент СК №4» в структуре оттоков снизило удельный вес денежных средств, направленных на текущую деятельность, на 33%. При этом почти на столько же происходит увеличение доли расходов по финансовой деятельности на 32,6%. Изменения по инвестиционной деятельности можно считать не существенными. Представленная тенденция подтверждает сделанный выше вывод. Организация, увеличивая выручку и осваивая новые рынки сбыта, не своевременно рассчитывается по своим обязательствам.

Для того чтобы узнать как общий рост денежных потоков повлиял на финансовое положение организации, а также выяснить за счет каких источников финансировались каждые из расходов, проведем анализ изменения остатка денежных средств по единственно существующей текущей деятельностей ООО «Президент СК №4» (табл. 3).

Таблица 3.

Определение остатка денежных средств, млн. руб.

|

|

2015 г. |

2016 г. |

2017 г. |

Изменение за 3 года (+,-) |

|

|

млн. руб. |

прирост, % |

||||

|

Остаток на начало года |

249,6 |

48,9 |

34,4 |

-215,3 |

-86,2 |

|

Чистый денежный поток |

-200,7 |

-14,5 |

17,9 |

218,6 |

-108,9 |

|

Остаток на конец |

48,9 |

34,4 |

52,3 |

3,4 |

6,9 |

Общее изменение остатка денежных средств организации рассчитывается путем разложения на частные изменения, обусловленные текущей, инвестиционной и финансовой деятельностью, т.е., по сути, получается сумма чистых денежных потоков по каждому из направлений деятельности. Исходя из этого делаем вывод, что ООО «Президент СК №4» на протяжении 2015-2017 гг. полностью покрыло недостаток средств по текущей деятельности, использовав его на оплату счетов поставщиков, на выплату заработной платы и расчетов с бюджетом. Это является положительной тенденцией. Таким образом, ООО «Президент СК №4», имея положительный чистый поток, постепенно увеличивает возможность проводить независимую от внешних источников финансирования финансовую политику, что подтверждается данными второй главы. За три года чистое увеличение денежных средств и их эквивалентов составило 218,6 млн. руб. или на 108,9%, при этом наблюдается рост остатка денежных средств на 6,9%.

Объектом эффективных систем контроля за денежными активами организации ООО «Президент СК №4» являются совокупный уровень остатка денежных активов, обеспечивающих текущую платежеспособность организации, а также уровень эффективности сформированного портфеля краткосрочных финансовых инвестиций – эквивалентов денежных средств организации. Коэффициенты эффективности рассчитываются по следующим формулам:

1) коэффициент достаточности чистого денежного потока, который показывает достаточность генерируемого организациям чистого денежного потока с позиции финансируемых им потребностей:

(1)

(1)

где  – коэффициент достаточности чистого денежного потока организации в рассматриваемом периоде;

– коэффициент достаточности чистого денежного потока организации в рассматриваемом периоде;  – сумма чистого денежного потока организации в рассматриваемом периоде;

– сумма чистого денежного потока организации в рассматриваемом периоде;  – сумма выплат основного долга по долго- и краткосрочным кредитам и займам организации;

– сумма выплат основного долга по долго- и краткосрочным кредитам и займам организации;  – сумма прироста запасов товарно-материальных ценностей в составе оборотных активов организации.

– сумма прироста запасов товарно-материальных ценностей в составе оборотных активов организации.

2) синхронность формирования положительного и отрицательного денежных потоков. Для этого рассчитают коэффициент ликвидности денежного потока организации по формуле:

(2)

(2)

где  – коэффициент ликвидности денежного потока организации в рассматриваемом периоде; ПДП – сумма валового положительного денежного потока; ОДП – сумма валового отрицательного денежного потока.

– коэффициент ликвидности денежного потока организации в рассматриваемом периоде; ПДП – сумма валового положительного денежного потока; ОДП – сумма валового отрицательного денежного потока.

3) коэффициент эффективности денежного потока организации, который рассчитывается так:

(3)

(3)

Произведем необходимые расчеты и представим результаты в виде таблицы 4.

Таблица 4.

Показатели эффективности использования денежных потоков ООО «Президент СК №4»

|

Наименование коэффициентов |

2015 г. |

2016 г. |

2017 г. |

Отклонение от 2015 г. |

|

|

2016 г. |

2017 г. |

||||

|

К-т достаточности чистого денежного потока |

-0,302 |

-0,005 |

0,005 |

0,298 |

0,307 |

|

К-т ликвидности денежного потока |

0,749 |

0,981 |

1,015 |

0,232 |

0,267 |

|

К-т эффективности денежного потока |

0,251 |

0,019 |

0,015 |

-0,232 |

-0,236 |

|

К-т участия денежных активов в совокупных оборотных активах предприятия |

0,011 |

0,007 |

0,013 |

-0,004 |

0,002 |

|

Средний период оборота денежных активов, дни |

2,891 |

1,672 |

2,460 |

-1,219 |

-0,431 |

|

К-т отвлечения свободного остатка денежных активов в краткосрочные финансовые инвестиции |

6,359 |

-21,921 |

-22,135 |

-28,280 |

-28,494 |

|

К-т рентабельности краткосрочных финансовых инвестиций |

0,187 |

-0,101 |

-0,065 |

-0,287 |

-0,252 |

|

К-т реинвестирования чистого денежного потока |

-4,105 |

-0,423 |

0,342 |

3,682 |

4,448 |

Как показывают расчеты, отраженные в таблице 4, размер денежных средств в составе оборотных активов в 2015 г. составил 1,1%, но к концу 2017 г. данный показатель вырос на 0,2%. Средняя длительность оборота денежных активов за трехлетний период исследования сократилась, хотя и незначительно (на 0,43 дней), но все-таки свидетельствуя о неблагоприятной ситуации. Об этом также говорит снижение рентабельности краткосрочных финансовых инвестиций на 25,2% до 6,5% убытка, свидетельствуя о потери эффективности их использования.

Итак, наблюдается неблагоприятная картина состояния денежного оборота организации, основными причинами которой являются дефицитные чистые денежные потоки от текущей и финансовой деятельности, нарушение сбалансированности денежного оборота, и поэтому явно увеличивающуюся зависимость ООО «Президент СК №4» от заемных средств. Как следствие этому, низкие коэффициенты ликвидности, покрытия, платежеспособности. Все это в комплексе говорит о недостаточности финансовой устойчивости и конкурентоспособности анализируемой организации.

Для увеличения притока денежных средств можно рекомендовать предприятию рационализировать ассортимент выпускаемой продукции, реструктуризировать дебиторскую задолженность в финансовые инструменты, привлекать внешние источники краткосрочного финансирования, использовать систему скидок для покупателей. Для снижения оттока необходимо сокращать затраты, заключать долгосрочные контракты с поставщиками, предусматривающие скидки или отсрочки платежей, а также использовать налоговое планирование.

Список литературы:

1. Артюнов Ю.А. Финансовый менеджмент: Учеб.пособие. – М: КНОРУС, 2016. – 312 с.

2. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. – М.: Финансы и статистика, 2015. – 240 с.

3. Макарова В.И., Репьев С.В. Планирование и управление денежными потоками предприятия. // Автоматизация и современные технологии, 2015, №4. – С.18-23.

4. Морозов С. Анализ денежных потоков предприятия.// Аудит и налогообложение, 2016, № 3. – С.22-26.