Рассмотрение таможенных процедур на примере таможенного транзита и его дальнейшей адаптации в информационном пространстве

Журнал: Научный журнал «Студенческий форум» выпуск №2(95)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №2(95)

Рассмотрение таможенных процедур на примере таможенного транзита и его дальнейшей адаптации в информационном пространстве

Таможенные процедуры — это комплекс норм, устанавливающих требования, условия использования и контроля товаров на таможенной территории ЕАЭС или за ее пределами в таможенных целях.

Таможенные процедуры включают в себя:

- Направление движения на таможенной границе;

- Цель движения;

- Статус товара;

- Условия помещения товаров под таможенную процедуру;

- Правила применения ограничений;

- Правила исчисления таможенных пошлин, налогов;

- Другие требования и условия. [2]

Таможенный кодекс ЕАЭС в статье 127 устанавливает следующий вид таможенных процедур:

- «выпуск для внутреннего потребления;

- экспорт;

- таможенный транзит;

- таможенный склад;

- переработка на таможенной территории;

- переработка вне таможенной территории;

- переработка для внутреннего потребления;

- свободная таможенная зона;

- свободный склад;

- временный ввоз (допуск);

- временный вывоз;

- реимпорт;

- реэкспорт;

- беспошлинная торговля;

- уничтожение;

- отказ в пользу государства;

- специальная таможенная процедура» [1]

Обязанности лиц, перемещающих товары в пределах таможенной границы:

- Соблюдать запреты и ограничения, которые не являются экономическими и которые устанавливаются в соответствии с законодательством Российской Федерации «Об основах государственного регулирования внешнеторговой деятельности»;

- Следовать требованиям законодательства Российской Федерации, которые устанавливаются относительно валютного контроля.

Цель применения таможенных процедур:

- Обеспечить эффективную организацию таможенного контроля;

- Регулировать товарообмен на таможенной территории Российской Федерации;

- Стимулирование развития национальной политики и т.д

Таможенные процедуры являются основной категорией российского таможенного законодательства. Конкретный порядок перемещения товаров через таможенную границу в зависимости от назначения транспортировки, условий их пребывания и возможного использования на таможенной территории или за пределами этой территории, права и обязанности сотрудника таможенного органа определяются таможенной процедурой.[3]

Однако для упрощения таможенного контроля могут быть установлены 4 группы таможенных процедур:

- Основные таможенные процедуры

- Выпуск продукции для внутреннего потребления

- Экспорт

- Таможенный транзит

- Экономические таможенные процедуры

- Переработка на таможенной территории

- Переработка для внутреннего потребления

- Переработка вне таможенной территории

- Временный ввоз

- Таможенный склад

- Свободная таможенная зона

- Окончательные таможенные процедуры

- Реимпорт

- Реэкспорт

- Уничтожение

- Отказ в пользу государства

- Специальные таможенные процедуры

- Временный вывоз

- Беспошлинная торговля

- Свободный склад

- Другие специальные таможенные процедуры

Стоит отметить, что данное распределение помогло бы экономическим операторам при осуществлении своей деятельности.

Однако, мы можем рассмотреть конкретное влияние таможенных процедур на внешнеторговую деятельность на примере процедуры таможенного транзита. Эта процедура предполагает перевозку товаров под таможенным контролем как через государства ЕАЭС, так и через страны, не входящие в Союз.

Также существуют условия помещения товаров под таможенную процедуру транзита, которые указаны в статье 128 ТК ЕАЭС:

- «обеспечение исполнения обязанности по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров»;

- «обеспечение исполнения обязанности по уплате специальных, антидемпинговых, компенсационных пошлин в отношении иностранных товаров»;

- «обеспечение возможности идентификации товаров способами, предусмотренными ТК ЕАЭС»;

- «соответствие транспортного средства международной перевозки требованиям, указанным в статье 364 ТК ЕАЭС, если товары перевозятся в грузовых помещениях (отсеках) транспортного средства, на которые налагаются таможенные пломбы и печати»;

- «соблюдение запретов и ограничений». [1]

Стоит осознавать, что информационные системы не стоят на месте и для упрощения работы с каждым годом внедряются новые технологии для упрощения таможенного контроля.

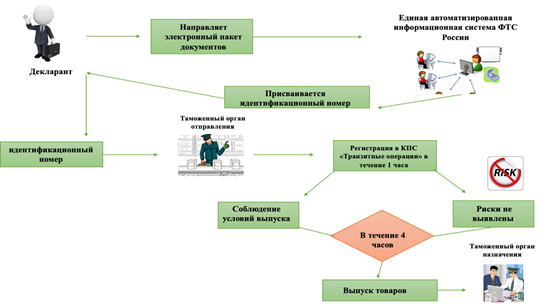

Согласно данным с апреля 2019 года в 36 таможенных органах, в качестве пилота, были запущены мероприятия по реализации технологии автоматической регистрации электронных транзитных деклараций. Эта процедура предполагает автоматическую проверку верно заполненных сведений в ЭТД грузов, перемещающихся железнодорожным, автомобильным транспортом при условии декларации товара таможенным перевозчиком или уполномоченным экономическим оператором. По статистическим данным в 2019 году доля ЭТД составила более 99% (247 789 штук) всех транзитных деклараций, оформляемых при перевозках товаров по территории РФ.[6] Каким именно образом осуществляется таможенное декларирование транзитных товаров, можно рассмотреть на рисунке 1.

Рисунок 1. Электронное декларирование транзитных товаров

Согласно данным, в 2019 году Находкинская таможня оформила порядка 5673 электронных транзитных деклараций в рамках эксперимента по сокращению сроков оформления транзитных грузов. Количество ЭТД выросло по сравнению с 2017 многократно: в 2017 году было оформлено 2 декларации, в 2018 порядка 2386, а в начале 2019 года число превышало 5673 декларации. Участники ВЭД стали вовлечены в электронную процедуру в связи с ускорением сроков оформления и пропуска транзита через морские порты. [6]

Однако существуют и проблемные аспекты в использовании информационных систем: иностранные перевозчики сталкиваются с необходимостью получения электронной подписи в России, а такая возможность есть лишь у тех, кто пользуется услугами таможенных представителей, затрачивая дополнительные средства на оплату соответствующих услуг.[4] Помимо этого, существуют и другие барьеры, показанные на рис.2

Рисунок 2. Проблемы внедрения технологии декларирования транзита в электронной форме

При условии того, что данные проблемы будут решены, практика электронного декларирования товаров в рамках таможенной процедуры таможенного транзита значительно будет превышать цифры, полученные в 2019 году.[5]

Таким образом, можно сделать вывод о том, что таможенные процедуры являются основным элементном таможенной системы, на примере таможенной процедуры таможенного транзита было рассмотрено влияние таможенного контроля на совершение операций с товарами, а также были выявлены проблемные аспекты во внедрении электронного транзитного декларирования.