Особенности понятия и техники внешнего аудита

Журнал: Научный журнал «Студенческий форум» выпуск №2(95)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №2(95)

Особенности понятия и техники внешнего аудита

Аудит – это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о ее достоверности. Аудиторская деятельность (аудиторские услуги) – это деятельность, осуществляемая аудиторскими организациями, индивидуальными аудиторами:

- по проведению аудита;

- по оказанию сопутствующих аудиту услуг.

Основной целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ. [1, с. 7]

Внешний аудит – осуществляется в форме обязательного и инициативного аудита. Существуют экономические субъекты, попадающие под обязательный аудит, по закону к ним относятся: [2, с. 23]

- акционерные общества;

- банки и иные финансовые институты;

- компании величина выручки, которых за предшествовавший отчетному год превышает 400 миллионов рублей, или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей;

- организации, ценные бумаги, которых допущены к организованным торгам.

Инициативный аудит проводится по инициативе собственника. Обязательный аудит бухгалтерской отчетности проводится только аудиторскими организациями в соответствии с законом об аудите. Около 90% всего аудита – это обязательный аудит. Всего в Российской Федерации аудируется порядком 78 тысяч экономических субъектов.

Основные этапы проведения внешнего риск-ориентированного аудита состоят из следующих процедур:

- предварительное планирование и процесс заключения договора на проведение аудита;

- планирование аудиторской проверки (представляет собой разработку стратегии и план проведения аудита);

- процесс сбора аудиторских доказательств – то есть применение контрольного, аналитического и детального тестирования. При этом первое направлено на оценку системы внутреннего контроля, а остальные два представляют собой тестирование по существу;

- подготовка и представление аудиторского заключения;

- де-брифинг, в рамках которого оценивается ситуация проведения аудиторских проверок за период.

Аудиторские процедуры – это более трудоемкие операции, чем операции бухгалтерского учета. В силу этого современный аудит строится на риск-ориентированных технологиях с тем чтобы снизить соответствующую трудоемкость. В стране работает порядка полутора миллионов бухгалтеров и, соответственно, объем их работы составляет 1,5 млн человеко-лет, в то время как в штате аудиторских организаций присутствует порядка 20 тысяч аудиторов, в свою очередь не способных выполнить эту операцию в полном объеме. Контрольные тесты, которые проводятся аудитором направленны на рассмотрение ситуации с системой внутреннего контроля. Как правило, они делятся на две категории:

- на тесты, определяющие состояние контроля;

- на оценку эффективности контроля.

Аналитические и детальные тесты – это дальнейшее продолжение, контрольных тестов, но уже в зоне рисков, в рамках которых концентрируется проверка. На основе собранных доказательств формируется аудиторское заключение.

Существует множество особенностей проведения внешнего аудита.

Во-первых, он осуществляется на основе договора между аудиторской фирмой или индивидуальным аудитором и клиентом. Во-вторых, аудит исключительный вид предпринимательской деятельности, который осуществляется на основе Международных стандартов аудита (в РФ с 2017 года). Также допуском в профессию аудитора является наличие квалификационного аттестата и членство в Саморегулируемой организации аудиторов. Еще одной особенностью можно назвать право доступа аудитора к конфиденциальной информации клиента. В конце стоит отметить, что аудитор имеет право самостоятельно определять методы и формировать выводы по проверке, а стоимость аудита не может зависеть от типа аудиторского заключения. Аудитор только диагностирует состояние бизнеса и его отчетность на предмет достоверности, но не улучшает бизнес и не исправляет ошибки, так как это уже проблемы клиента. Если аудитор приглашается к данной деятельности, то этот вид услуг характеризуется как консалтинг или восстановление учета. Особенность последнего состоит в том, что он не может быть совместим с аудиторской проверкой, иначе говоря, если аудитор восстанавливает учет, то в дальнейшем вести аудит он сможет только по истечению трех лет.

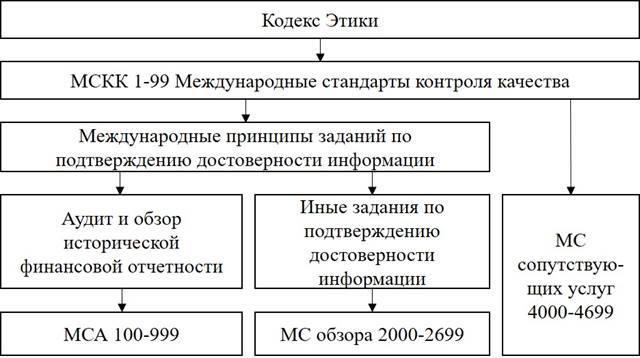

Как было сказано ранее, с 2017 года в России внешний аудит проводится на основе Международных стандартов. Состав таких документов представлен на рисунке 1. Они разработаны и приняты Международной федерацией бухгалтеров (МФБ) и к ним относятся Международные стандарты контроля качества аудита (МСКК), Международные стандарты аудита финансовой информации, Международные отчеты о практике аудита финансовой информации, Международные стандарты заданий по проведению обзорных проверок, Международные стандарты заданий обеспечивающих уверенность, отличных от аудита и обзорных проверок финансовой отчетности, а также Международные стандарты сопутствующих аудиту услуг. Кроме того, относят еще документы, определяемые МФБ в качестве неотъемлемой части МСА, к ним относится Кодекс Этики.

Рисунок 1. Состав и структура международных стандартов аудита (МСА)

Для проведения эффективной проверки в ходе аудита определяются следующие значимые элементы:

- расчет уровня существенности;

- расчеты аудиторских рисков;

- формирование тепловых карт бизнес-риска у клиента;

- оценка эффективности системы внутреннего контроля (СВК), включая такие компоненты, как контрольная среда, процесс оценки рисков в организации, информационная система подготовки финансовой отчетности и т.д.;

- риски существенного искажения (РСИ);

- матрица контроля клиента;

- аудиторская выборка;

- трудоемкость проведения аудита.

Особое значение имеет определение уровня существенности и оценки эффективности системы внутреннего контроля. Информация об отдельных объектах бухгалтерского учета, считается существенной, если ее пропуск или искажение могут повлиять на экономические решения пользователей финансовой отчетности. В качестве объектов бухгалтерского учета традиционно выступают активы, обязательства, доходы и расходы, хозяйственные операции и составляющие капитала организации.

Уровень существенности показывает допустимые пределы отклонений в значениях показателей финансовой отчетности, которые не лишают пользователей этой отчетности возможности делать на ее основе правильные выводы и принимать обоснованные экономические решения. Превышение этого уровня создает ситуацию, когда такого рода решения пользователи отчетности вынести не могут. Также уровень существенности является критерием определения достоверности информации финансовой отчетности. [3] Аудиторские доказательства представляют собой информацию, полученную аудитором в ходе проверки, подтверждающую или не подтверждающую достоверность проверяемой финансовой (бухгалтерской) отчетности. Формирование аудиторских доказательств основывается на выполнении аудиторских процедур, сведенных, как правило, в контрольные, аналитические и детальные тесты. Аудиторские доказательства, согласно МСА должны отвечать двум требованиям: [4]

- Иметь надлежащий характер (то есть быть уместными и надежными для подготовки выводов по итогам аудита);

- Быть достаточными для подготовки выводов.

Разработка аудиторских доказательств самый трудоемкий и ответственный этап проведение аудита. Собранные доказательства формируют результирующие факторы принятия решения аудитора о достоверности финансовой отчетности. Цель применения аудиторских процедур – поиск искажений в учете. Они в свою очередь представляют расхождение между суммой, квалификацией, представлением или раскрытием статьи финансов. Искажения могут быть следствием недобросовестных действий (мошенничества), либо следствием ошибок. Информация о найденных искажениях должна доводится до сведений ЛОКУ (лиц, отвечающих за корпоративное управление).

Аудиторскую тайну составляют любые сведения и документы, полученные и (или) составленные аудиторами при оказании аудиторских услуг, в соответствии с Федеральным закон «Об аудиторской деятельности» от N 307-ФЗ, за исключением:

- сведений, разглашаемых самим лицом, которому оказывались услуги с его письменного согласия;

- сведений о заключении с аудируемым лицом договора оказания аудиторских услуг;

- сведений о величине оплаты аудиторских услуг.

Аудиторская тайна важна для защиты коммерческой информации клиента.

Таким образом, внешний аудит представляет собой независимую проверку бухгалтерской (финансовой) отчетности клиента с целью установления ее достоверности и соответствия осуществляемых финансово-хозяйственных операций российскому законодательству; выявления причин, препятствующих реализации потенциальных возможностей компании и разработке рекомендаций по их устранению. Проведение внешнего аудита способствует выработке комплекса мер, позволяющих клиенту максимально эффективно использовать имеющиеся ресурсы в рамках действующего законодательства Российской Федерации.