Роль банковского налогообложения в российской налоговой системе

Журнал: Научный журнал «Студенческий форум» выпуск №3(96)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №3(96)

Роль банковского налогообложения в российской налоговой системе

С каждым годом значимость банков и банковской системы в целом для экономики страны лишь увеличивается. В связи с этим можно предположить, что растет значимость банков и для системы налогообложения, поскольку коммерческие банки являются крупными налогоплательщиками. Для проверки этого предположения обратим внимание, в первую очередь, на динамику чистой прибыли, чтобы оценить потенциал российских банков и их возможности финансирования своей деятельности в будущие периоды (рис. 1).

Рисунок 1. Чистая прибыль банков России, 2010-2019 гг., млрд. руб. [2]

Согласно представленным данным, резкий спад чистой прибыли у российских банков наблюдался в 2015 г., когда пришелся пик экономического кризиса 2014 г. и когда экономические санкции начали работать в полную силу. Тогда чистая прибыль банков сократилась почти в 3,5 раза. Однако в последующие годы, несмотря на существенную консолидацию рынка, прибыль коммерческих банков достигла совершенно нового уровня. Во многом это можно связать со стремлением банков диверсифицировать свою деятельность и выйти за рамки банковской деятельности. Именно подобная активность в других отраслях стала приносить банкам сверхприбыль. Особую роль в этом росте сыграл Сбербанк, на который по итогам 2019 г. пришлось 52,2% всей чистой прибыли банковского сектора. В целом же за 2010-2019 гг. чистая прибыль российских банков увеличилась в 4,2 раза, что связано к развитие законодательной базы, регулирующей банковскую деятельность, так и с активностью коммерческих банков по различным направлениям. Не последнее место в этом росте играет и рост потребительского кредитования.

Поскольку коммерческие банки фиксируют сверхприбыли в последние несколько лет, то можно предположить, что выросли и налоговые отчисления банков в консолидированный бюджет России. Для анализа этого предположения рассмотрим рис. 2.

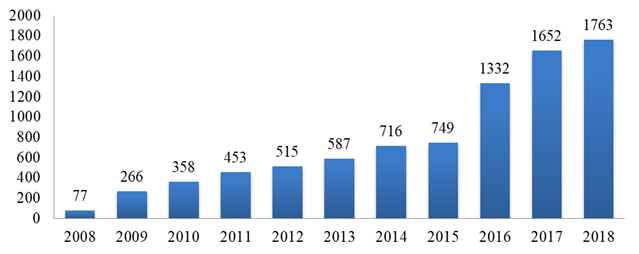

Рисунок 2 . Налоговые отчисления коммерческих банков в консолидированный бюджет РФ, 2008-III квартал 2019 гг. [1]

Основываясь на представленных данных, в первую очередь, следует отметить общую положительную динамику налоговых отчислений коммерческих банков в бюджет страны. Так, за 2008-2018 гг. объем налоговых отчислений вырос в почти в 10 раз. При этом, как не раз отмечалось, количество игроков в банковском секторе существенно сократилось. В этом контексте интерес представляет анализ динамики среднего объема налоговых отчислений на один банк (рис. 3).

Рисунок 3. Средний объем налоговых отчислений в расчете на один коммерческий банк в России, 2008-2018 гг., млн. руб. [1, 3]

Согласно полученным результатам, средний объем налоговых отчислений российских коммерческих банков в бюджет всего за десять лет увеличилось почти в 23 раза. При этом, как мы помним, объем налоговых отчислений увеличился в 10 раз, а число участников банковского сектора сократилось в 3 раза. Таким образом, можно сделать вывод, что для Федеральной налоговой службы и России в целом эффективность банковского сектора существенно выросла. В то же время стоит обратить внимание, что рост налоговых отчислений коммерческих банков растет примерно в той же пропорции, что и налоговые поступления от всей экономики.

Как отмечалось в первой главе данного исследования, налоговые поступления от коммерческих банков можно подразделить на различные виды налогов. Интерес представляет то, как изменилась структура налоговые поступлений банков за последнее десятилетие. Для анализа данных изменений рассмотрим рис. 4.

Рисунок 4. Структура налоговых отчислений коммерческих банков России за 2011 г. и III квартал 2019 г., % [1]

Исходя из представленных данных, можно сделать вывод, что структура налоговых отчислений коммерческих банков стала более концентрированной. Так, основу этих отчислений составляют налоги на прибыль банков. Однако если в 2011 г. на них приходилось чуть больше половины налоговых отчислений, то к концу III квартала 2019 г. они уже составляют порядка двух третей всех отчислений. Вместе с тем, сократилась доля налогов на доходы физических лиц. Связано это с различными причинами. Ключевая из них связана с существенным сокращением персонала банков на фоне компьютеризации и автоматизации многих бизнес-процессов. Опять же, одним из лидеров в этой области является Сбербанк, который до кризиса увеличил персонал с 241 тыс. человек в 2011 г. до 330,7 тыс. человек в 2015 г., а затем начал сокращение. В результате, сейчас в банке работает менее 294 тыс. человек. Безусловно, во многом это связано с экономическим кризисом 2014 г. Однако существенное влияние на это оказало как раз внедрение современных технологий. Кроме того, сегодня все популярнее становится отдачу некоторых бизнес-процессов на аутсорсинг, чем коммерческие банки тоже пользуются.

Таким образом, можно заключить, что для консолидированного бюджета Российской Федерации с точки зрения удельного веса налоговых поступлений от банков в общем объеме ничего не изменилось. В то же время, объем налоговых поступлений существенно вырос за последнее десятилетие. Особенно важно это отметить на фоне постоянного сокращения участников банковского сектора, число которых уменьшилось в три раза с 2000 г. Для ФНС важно, что растут налоги на прибыль, которые составляют порядка двух третей всех налоговых отчислений банков в бюджет страны. Данная динамика свидетельствует о развитии крупнейших банков страны и повышении эффективности их деятельности. Важно и то, что динамика налоговых поступлений от банков растет теми же темпами, что налоговые поступления от всей экономики. Банки играют важную роль с точки зрения обеспечения экономической стабильности. Поэтому развитие банковского сектора и, в частности, рост налоговых отчислений играют важную роль в экономике страны.