Статья:

Методика поэтапного мониторинга отклонений в контроллинге финансовых результатов

Конференция: XI Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Япарова Л.Р. Методика поэтапного мониторинга отклонений в контроллинге финансовых результатов // Молодежный научный форум: электр. сб. ст. по мат. XI междунар. студ. науч.-практ. конф. № 10(11). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/10(11).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XI Студенческая международная научно-практическая конференция «Молодежный научный форум»

Методика поэтапного мониторинга отклонений в контроллинге финансовых результатов

Япарова Лилия Равильевна

студент Сибирский государственный университет науки и технологий имени академика М. Ф. Решетнева Российская Федерация, г. Красноярск

TECHNIQUE OF STAGE-BY-STAGE MONITORING OF DEVIATIONS IN CONTROLLING OF FINANCIAL RESULTS

Lilia Japarova

Student Reshetnev Siberian State University of Science and Technology, Russian Federation, Krasnoyarsk

Аннотация. В статье предложен инструментарий учета неопределенности при контроле производственных затрат, основанный на использовании поэтапного мониторинга и включающий метод определения границ допустимых отклонений с использованием величины запаса финансовой прочности.

Abstract. In article the toolkit of the account of uncertainty is offered at the control of the industrial expenses, based on use of stage-by-stage monitoring and an including method of delimitation of maximum deviations with use of size of a stock of financial durability.

Ключевые слова: контроллинг, финансовые результаты, управленческий учет.

Keywords: controlling, financial results, management account.

В современных условиях получение положительного финансового результата является непосредственной целью бизнеса, поскольку создает определенные гарантии для дальнейшего существования организации. Добиться этого возможно, только при наличия результативной системы контроля за формированием финансовых результатов деятельности организации [1, с.85].

Основным направлением развития системы управления прибылью является контроллинг финансовых результатов. Основные задачи контроллинга финансовых результатов – тактическое планирование, контроль и предоставление информации для принятия стратегических решений [3, с.40]. При этом оперативное управление прибылью ориентируется на эффективность внутренних процессов предприятия. Для обеспечения оперативного планирования используются данные о затратах и доходах, издержках и объеме производства. На их основе рассчитывается прибыль, рентабельность и экономичность.

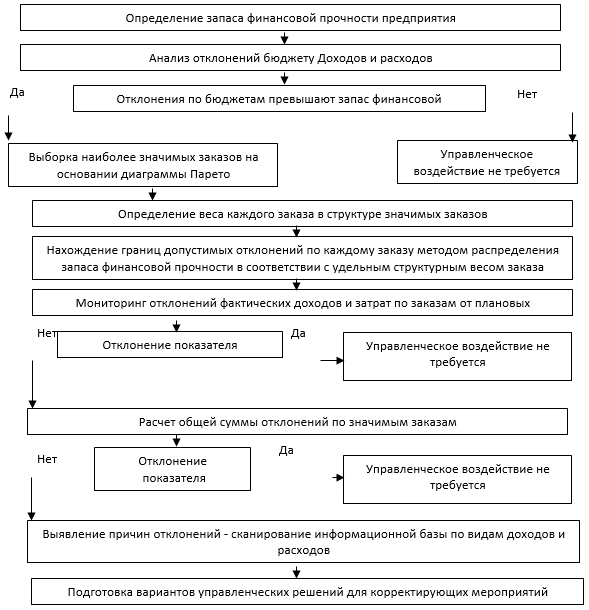

В судоремонтном предприятии система контроллинга финансовых результатов должна обеспечивать возможность аналитической обработки по заказам, по видам ремонтов, по производственным процессам. Аналитические таблицы по перечисленным видам группировок для судоремонтного предприятия могут включать в себя тысячи цифр, что затрудняет мониторинг. Решение этой проблемы - использование поэтапного мониторинга отклонений показателей доходности и рентабельности [2, с.75]. Для определения допустимых границ отклонений предлагается использование запаса финансовой прочности (Рис.1). Методика мониторинга допустимых отклонений представлена на рис. 2.

Рисунок 1. Этапы расчета допустимых отклонений

Рисунок 2. Методика мониторинга допустимых отклонений

На первом этапе контроля используется сравнение совокупных отклонений по процессным бюджетам с выявленным запасом финансовой прочности.

На втором этапе на основе принципа Парето определяется структура значимых заказов, границы допустимых отклонений по каждому заказу рассчитываются путем распределения запаса финансовой прочности пропорционально удельному весу стоимости заказа

На третьем этапе по заказам, отклонения по которым превысили допустимые ограничения, выявляется причина отклонений путем анализа по видам доходов и расходов.

При этом выделяется три уровня отклонений в корпоративных масштабах:

1)нормальный: ∆З1Ф+∆З2Ф+…+∆ЗnФ≤ЗФПП ;

∆З1Ф≤ЗФПЗ1, ∆З2Ф≤ЗФПЗ2, …∆ЗNФ≤ЗФПЗN ;

где ∆З1Ф , ∆З2Ф , ∆З1N -фактические отклонения по заказам, ЗФПП- запас финансовой прочности предприятия, ЗФПЗ1, ЗФПЗ2, ЗФПЗn- запасы финансовой прочности заказов;

2)условно-нормальный: отклонения по одному или нескольким заказам превышают допустимые границы, но неравенство ∆З1Ф+∆З2Ф+…+∆ЗnФ≤ЗФПП продолжает соблюдаться;

3)критический: ∆З1Ф+∆З2Ф+…+∆ЗnФ>ЗФПП.

В ходе проведенного анализа автором обосновано, что контроллинг финансовых результатов значительно расширяет возможности управления прибылью предприятия. Так, в судоремонтной отрасли появляется возможность дополнительной группировки плановых и учетных данных по видам ремонта, процессам – практически в любом разрезе, необходимом в целях управления прибылью.

Список литературы:

1. Федоренко И. В. Содержание бухгалтерского учета в современных условиях его нормативного регулирования // Аудит и финансовый анализ. 2013. № 6. С. 83–88.

2. Филько С.В., Филько И.В. Анализ подходов к содержанию контроллинга // Вестник Красноярского государственного аграрного университета. 2014. № 4. С. 72-77.

3. Филько С.В., Филько И.В. Концепция контроллинга инновационной деятельности в ракетно-космической отрасли // Контроллинг. 2017. № 1 (63). С. 38-43.