Статья:

УПРАВЛЕНИЕ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

Конференция: CXLIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Мутыгуллина А.З. УПРАВЛЕНИЕ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ // Молодежный научный форум: электр. сб. ст. по мат. CXLIII междунар. студ. науч.-практ. конф. № 33(143). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/33(143).pdf (дата обращения: 25.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CXLIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

УПРАВЛЕНИЕ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

Мутыгуллина Альбина Зинфировна

студент, Башкирский государственный университет, РФ, г. Уфа

Байгузина Люза Закиевна

научный руководитель, канд. экон. наук, доцент,

Башкирский государственный университет,

РФ, г. Уфа

Ведение современного бизнеса сопровождается необходимостью решения задач различной сложности. Современная система управления кредиторской задолженностью должна включать всю совокупность методов анализа, контроля и оценки за ней. Вместе с тем управление кредиторской задолженностью - это работа с источниками ее возникновения, формирование кредитной политики предприятия и организация договорной работы, а также управление долговыми обязательствами.

Ведя хозяйственную деятельность, практически любая компания не может обойтись без кредиторской задолженности. Задолженности, возникающие при осуществлении финансово-хозяйственной деятельности предприятий, образуют текущее и долгосрочное отвлечение или привлечение средств, известных как дебиторская и кредиторская задолженности, влияющие на платежеспособность и ликвидность [4].

Актуальность темы обоснована тем, что динамика изменения кредиторской задолженности, его состав, структура и качество, а также интенсивность увеличения или уменьшения оказывают большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, на финансовое состояние предприятия.

Информационной аналитической базой исследования является годовая финансовая бухгалтерская отчетность ГБУ Ермекеевская райветстанция РБ за 2018-2019 гг. В данную работу были включены два метода исследования: теоретические и практические.

Данная работа посвящена кредиторской задолженности, которая является неизбежным следствием существующей в настоящее время системы денежных расчетов между организациями.

В процессе своей хозяйственной деятельности, кредиторская задолженность характеризуется следующими основными особенностями:

1. Кредиторская задолженность является для предприятия бесплатным источником используемых заемных средств. Как бесплатный источник формирования капитала она обеспечивает снижение не только заемной его части, но и всей стоимости капитала предприятия.

2. Размер кредиторской задолженности оказывает влияние на продолжительность финансового цикла предприятия. Он влияет в определенной степени на необходимый объем средств для финансирования оборотных активов. Чем выше относительный размер кредиторской задолженности, тем меньше объем средств предприятию необходимо привлекать для текущего финансирования своей хозяйственной деятельности.

3. Сумма кредиторской задолженности находится в прямой зависимости от объема хозяйственной деятельности предприятия, в первую очередь - от объема производства и реализации продукции. С ростом объема производства и реализации продукции возрастают расходы предприятия, начисляемые в составе кредиторской задолженности, а соответственно увеличивается ее общая сумма, и наоборот [2].

На величину кредиторской задолженности предприятия влияют общий объем покупок и доля в нем приобретения на условиях последующей оплаты, условия договоров с контрагентами; условия расчетов с поставщиками и подрядчиками, степень насыщенности рынка данной продукцией; политика погашения кредиторской задолженности, качество анализа кредиторской задолженности и последовательность в использовании его результатов. принятая на предприятии система расчетов [3].

Среди основных видов кредиторской задолженности выделяют задолженности по:

- отчислениям во внебюджетные фонды социального страхования, медицинского страхования и пенсионный;

- перечислениям взносов на страхование имущества предприятия;

- перечислениям взносов на личное страхование персонала;

- расчетам с поставщиками и подрядчиками;

- векселям к уплате;

- расчетам с дочерними или зависимыми обществами и персоналом организации;

- перечислениям налогов в бюджеты разных уровней;

- расчетам с учредителями по выплате доходов;

- авансам полученным и прочим кредиторам.

В зависимости от юридической природы и правового режима кредиторская задолженность может быть сведена к трем группам:

1. Задолженность организации перед бюджетом и социальными фондами.

2. Задолженность организации перед ее персоналом: долги по выплатам работникам заработной платы, компенсациям, платежам в порядке возмещения вреда, причиненного здоровью работника или вследствие смерти работника на производстве.

3. Задолженность перед партнерами и контрагентами по договорным и кооперативным обязательствам: долги по платежам поставщикам за поставленные товары, подрядчикам - за выполненные работы по возврату полученных, но неотработанных авансов, оплата векселей [1].

Рассмотрим формирование доходов ГБУ Ермекеевская райветстанция РБ по элементам (табл.1).

Таблица 1.

Анализ формирования доходов учреждения

|

Наименование показателя |

2018 г. |

2019 г. |

||

|

руб. |

уд. вес, % |

руб. |

уд. вес, % |

|

|

Доходы |

10043815,18 |

100 |

10284486,50 |

100 |

|

Доходы от оказания платных услуг (работ), компенсации затрат |

9026616,73 |

89,88 |

8606476,34 |

83,68 |

|

Безвозмездные поступления текущего характера от бюджетов |

0 |

0 |

195950 |

1,90 |

|

Безвозмездные поступления капитального характера от бюджетов |

0 |

0 |

194900 |

1,90 |

|

Доходы от операции с активами |

-2769105,05 |

-27,57 |

369635 |

3,60 |

|

Доходы от реализации активов |

-2769105,05 |

-27,57 |

369635 |

3,60 |

|

Прочие доходы |

3786303,50 |

37,69 |

-133211 |

-1,29 |

|

Иные прочие доходы |

788243,51 |

7,84 |

-133211 |

-1,29 |

|

Субсидии |

2998059,99 |

29,85 |

0 |

0 |

|

Безвозмездные недежные поступления в сектор государственного управления |

0 |

0 |

1050736,16 |

10,21 |

Согласно данным таблицы 1 доходы ГБУ Ермекеевская райветстанция РБ на 1 января 2020 г. составили 10284486,50 руб., увеличились по сравнению с предыдущим годом на 240671,32 руб. Данное увеличение было вызвано увеличением в отчетном году доходов от оказания платных услуг (работ), компенсации затрат.

За анализируемый период структура доходов изменилась следующим образом: удельный вес доходов от операции с активами увеличился на 31,17%, безвозмездные неденежные поступления в сектор государственного управления возросли на 10,21%.

Рассмотрим структуру и динамику расходов учреждения в таблице 2.

Таблица 2.

Анализ расходов учреждения

|

Наименование показателя |

2018 г. |

2019 г. |

||

|

руб. |

уд. вес, % |

руб. |

уд. вес, % |

|

|

Расходы |

10775111,64 |

100 |

10901767,14 |

100 |

|

Оплата труда и начисления на выплаты по оплате труда |

7868529,13 |

73,02 |

7480322,67 |

68,61 |

|

в т.ч.: заработная плата |

5931388,26 |

55,05 |

5724440,91 |

52,51 |

|

прочие выплаты |

29760 |

0,27 |

19600 |

0,18 |

|

начисления на выплаты по оплате труда |

1907380,87 |

17,70 |

1736281,76 |

15,92 |

|

Оплата работ, услуг |

572585,98 |

5,31 |

578179,32 |

5,30 |

|

в т.ч.: услуги связи |

45430,45 |

0,42 |

47231,44 |

0,43 |

|

транспортные услуги |

0 |

0 |

620 |

0,01 |

|

коммунальные услуги |

158800 |

1,47 |

108531,32 |

0,99 |

|

работы, услуги по содержанию имущества |

157373,16 |

1,46 |

187353,74 |

1,72 |

|

прочие работы, услуги |

210982,37 |

1,96 |

219823,16 |

2,02 |

|

страхование |

0 |

0 |

14619,66 |

0,13 |

|

Прочие расходы |

79924 |

0,74 |

24524,66 |

0,24 |

|

Расходы по операциям с активами |

2254072,53 |

20,93 |

2818740,49 |

25,85 |

|

в т.ч.: амортизация основных средств и нематериальных активов |

470993,64 |

4,37 |

1225291,52 |

11,24 |

|

расходование материальных запасов |

1783078,89 |

16,56 |

1593448,97 |

14,61 |

Данные таблицы 2 позволяют сделать вывод о том, что по состоянию на 1 января 2020 года расходы ГБУ Ермекеевская райветстанция РБ составили 10901767,14 руб., что на 126655,50 руб. больше, чем в предыдущем году. Наибольший удельный вес в структуре расходов принадлежит расходам на оплату труда и начислениям на выплаты по оплате труда – 68,61%. За анализируемый период данный показатель уменьшился на 11,43%. Кроме того, высокую долю занимают расходы по операциям с активами – 25,85 (в отчетном году они увеличились на 4,92%).

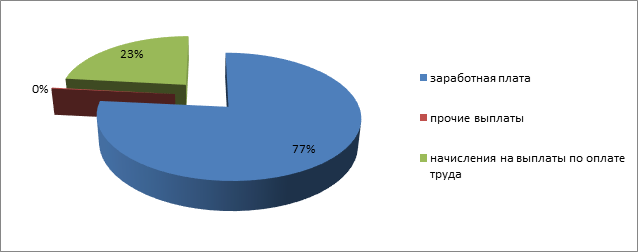

Рассмотрим структуру расходов, связанных с оплатой труда и начислениями на выплаты по оплате труда (рис. 1).

Рисунок 1. Структура расходов на оплату труда в 2019 году

Данные рис. 1 свидетельствуют о том, что в 2019 году указанные расходы были сформированы по следующим элементам: заработная плата – 76,53%, начисления на выплаты по оплате труда - 23,21%, прочие выплаты – 0,26.

Проанализируем структуру расходов на приобретение работ, услуг. Данные расходы были сформированы за счет услуг связи, транспортных, коммунальных услуг, страхования, работ и услуг по содержанию имущества, а также прочих работ и услуг (рис. 2).

Рисунок 2. Структура расходов на приобретение работ, услуг за 2019 г.

Как мы видим, в отчетном году в структуре расходов учреждения наблюдается увеличение транспортных услуг на 0,11%.

Сопоставление доходов и расходов учреждения позволяет определить операционный результат до налогообложения. При его корректировке на величину резервов предстоящих расходов мы получаем основной показатель

– чистый операционный результат, отражающий сумму изменений за отчетный период. Рассмотрим подробнее порядок формирования данного показателя, его структуру и динамику (табл. 3).

Таблица 3.

Анализ формирования чистого операционного результата, руб.

|

Наименование показателя |

2018 г. |

2019 г. |

|

Чистый операционный результат |

-731296,46 |

-616280,64 |

|

Операции с нефинансовыми активами |

2555870,24 |

-912773,45 |

|

Операции с финансовыми активами и обязательствами |

-3287166,70 |

295492,81 |

Данные таблицы 3 свидетельствуют о том, что за анализируемый период чистый операционный результат увеличился 115015,82 руб., что связано, в первую очередь, с изменением результата по операциям с обязательствами. На величину чистого операционного результат также повлияли операции с финансовыми активами и обязательствами. В 2019 году из-за уменьшения чистого поступления основных средств на 1001891,52 руб. и увеличению чистого поступления материальных запасов на 89118,07 руб.

Таким образом, на основе изученной теории анализа финансового состояния бюджетных учреждений и практики ее применения в ГБУ Ермекеевская райветстанция РБ определим основные этапы совершенствования бюджетного финансирования и контроля за расходованием бюджетных средств:

- эффективное использование бюджетных средств, улучшение качества взаимодействия участников бюджетного процесса;

- повышение уровня автоматизации процесса составления бюджетной отчетности главных распорядителей бюджетных средств, распорядителей и получателей бюджетных средств;

- обеспечение прозрачности всей хозяйственной деятельности получателей бюджетных средств в режиме реального времени без дополнительных трудовых и технологических затрат;

- решение кадровой проблемы путем укомплектования штата работников высококвалифицированными специалистами и обеспечения достойного денежного содержания;

- повышение ответственности руководителей учреждений за качество предоставляемых услуг населению.

Список литературы:

1. Беспалов, М.В. Анализ финансового состояния и финансовых результатов предпринимательских структур: учебное пособие / под ред. И. Т. Абдукаримов, М. В. Беспалов. – Москва : НИЦ ИНФРА-М, 2016. - 214 с.

2. Гарнов, А.П. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебник / А.П. Гарнов. – Москва : НИЦ ИНФРА-М, 2016. – 365 с.

3. Камаев, В.Д. Учебник по основам экономической теории (экономика): учебник/ В.Д. Камаев – Москва: «ВЛАДОС», 2014.-154 с.

4. Крячков, И.К. О концентрации сельскохозяйственного производства: учебник / И.К. Крючков // Экономист. 2013. - №3.- 86 с