Статья:

МАКРОЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ В ЭКОНОМИКЕ

Конференция: CLXVIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Менялкина В.А. МАКРОЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ В ЭКОНОМИКЕ // Молодежный научный форум: электр. сб. ст. по мат. CLXVIII междунар. студ. науч.-практ. конф. № 17(168). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/17(168).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CLXVIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

МАКРОЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ В ЭКОНОМИКЕ

Менялкина Виктория Александровна

студент, Российский экономический университет имени Г.В. Плеханова, РФ, г. Москва

Бурденко Елена Викторовна

научный руководитель, канд. экон. наук,

Кафедра экономики промышленности,

Российский экономический

университет имени Г.В. Плеханова,

РФ, г. Москва

Введение

Эконометрика — это наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов. [1] Эта наука результат соединения следующих компонентов: экономической теории, математических и статистических методов.

На сегодняшний день работа в экономической сфере требует от специалиста комплексных знаний, а также умение применять эконометрические модели в своей работе. Это позволяет упростить процесс работы и получить более четкий и точный конечный результат.

Макроэконометрические модели, при построении и дальнейшим их анализе или прогнозировании, сталкиваются с дефицитом информации.

Неполнота данных, которые участвуют в разработке моделей одной из проблем эконометрики.

Для сбора дополнительных данных проводятся дополнительные тестирования/методы для сбора информации. Точность собранных данных напрямую будет влиять на результат.

Высшая статистика, математика и экономика стали базой для зарождения эконометрики, где в дальнейшем развились эконометрические метод и модели. Туда входят методы парной и множественной регрессии, также парной, частной и множественной корреляции, выделения тренда и других компонент временного ряда.

Применение эконометрических моделей осуществимо в областях связанных с целям, которые преследует эконометрика. Ниже приведены основные из них:

1)прогноз экономических и социально-экономических

показателей, характеризующих состояние и развитие анализируемой

системы;

2)имитация различных возможных сценариев социальноэкономического развития анализируемой системы. [2]

Эконометрическая модель является воплощением всех априорных гипотез, связанных с изучаемым экономическим явлением. Соответственно, модель представляет собой каталог модельных допущений. Эти предположения выражают имеющуюся априорную информацию об экономических и случайных характеристиках явления.

Для точного определения структуры необходима соответствующая классификация переменных модели.

Эконометрическая модель используется для прогнозирования определенные переменные y называются эндогенными, учитывая реализации некоторых других переменных x, называемых экзогенными, что в идеале требует спецификации условного распределения y с учетом x. Обычно это делается путем определения экономической структуры или стохастической зависимости между y и x с помощью другого набора ненаблюдаемых случайных величин, называемых ошибкой.

Макроэконометрическими модели определяют корреляционно регрессионные связи и зависимости. Помимо этого, закономерности и динамические тенденции, изменения макроуровневых, итоговых народнохозяйственных показателей от затратно-ресурсных. Эконометрическую модель, в которой в виде эффективного показателя принят выпуск продукции, называют производственной функцией.

Понятие макроэконометрических моделей

Экономические процессы усложняются с течением времени и это приводит к необходимости создания новых и совершенствования существующих методов анализа. Наиболее обширное распространение получили моделирование и количественный анализ.

Взаимосвязь экономических процессов в эконометрике осуществляется через построение математических моделей.

Основными назначениями экономической статистики можно называть: сбор, обработка и представление экономических данных в форме (таблицы, графики, диаграммы).

Макро (от греческого μάκρος (макрос) — большой, длинный) — начальная часть сложных слов, указывающая на больши́е размеры или значительную величину. [7] Эта приставка определяет зону применения эконометрических моделей, а именно то, что макроэкономические модели будут применяться в секторе макроэкономики.

Посредством эконометрической модели можно описать поведение эндогенных переменных в зависимости от аспекта экзогенных, а также лаговых эндогенных переменных.

Данные, которые используются в дальнейшем в эконометрических моделях берут из статистических данных или из отчетностей.

Одна из сложностей статистики- проблема измерения.

Таким образом, если необходимо выявить связь и ее тесноту между признаками и показателями, то в этом может помочь экономическая теория. Статистика помогает при работе с конкретными значениями экономических показателей.

Модели можно анализировать относительно их особенностей, внутренних и внешних переменных. Регрессионные модели представляют особый интерес, т.е. экономические и математические модели факторного анализа, которые трактуются с помощью математической статистики.

Этот пример является способом анализа и прогнозирования конкретных экономических алгоритмов.

Методологические вопросы построения эконометрических моделей

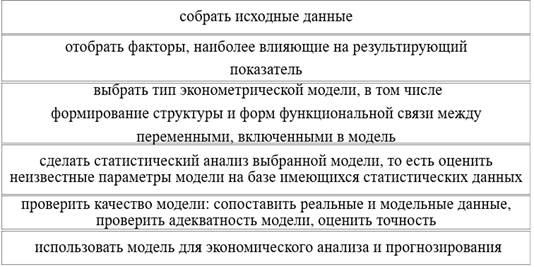

Для построение такой модели необходимо решить следующие задачи:

При моделировании проводится анализ эконометрических связей. Схема представлена ниже:

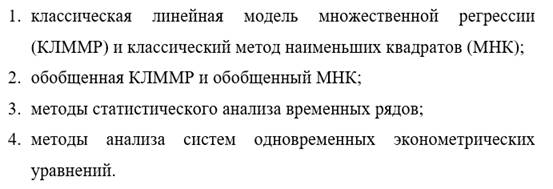

В эконометрическом моделировании можно выделить 4 группы методов:

На основе вышеизложенных методов появляется возможность построения использованию следующие типов эконометрических моделей:

1. Регрессионные модели с одним уравнением

В таких моделях переменная y представляется в виде функции:

Модели данного типа можно разделить на линейные и нелинейные, это зависит от вида функции.

2. Модели временных рядов

К этому классу относятся модели:

![]()

![]()

Также стоит отметить, что существуют модели временных рядов, которые содержат циклическую компоненту, такие модели могут применяться для прогнозирования.

3. Системы одновременных уравнений

Системы уравнений входят в состав эконометрических моделей, которые в свою очередь включают тождества и уравнения регрессии, каждое из которых, может содержать объяснительные переменные из других уравнений системы. Решение подобных систем невозможно без навыков решения сложных математических задач.

Одним из примеров такой системы является модель спроса и предложения:

Заключение

В экономике все процессы и явления связаны между собой, поэтому исследование их зависимостей так важно.

Благодаря ему можно лучше изучить непростой механизм отношений и установить причинно – следственные связи.

Чтобы исследовать интенсивности, виды и формы зависимостей повсеместно используется анализ корреляционно – регрессионный анализ.

Он в первую очередь представляется следующими методическим инструментами при решении задач прогнозирования, планирования и анализа хозяйственной деятельности предприятий.

В эконометрике основное место занимают корреляционно - регрессионного анализа.

Исследование корреляционных связей называют корреляционным анализом, а исследование односторонних вероятностных зависимостей – регрессионным анализом.

Эконометрические модели строятся на основе экономических данных с помощью методов статистического вывода.

Эти модели обычно основаны на экономических теориях, предполагающих оптимизацию поведения экономических агентов.

Эконометрика напрямую взаимодействует с данными, описывает взаимосвязи, а именно, она меняет коэффициенты на определенные численные значения.

Благодаря этой науке мы имеем возможность строить эконометрические модели, которые базируются на экономической теории или эмпирических данных. Модели в свою очередь дают возможность для подробного описания, анализа, а также прогнозирования реальных экономических процессов.

Список литературы:

1. «Эконометрические модели анализа и прогнозирования», Монография, Н.А. Дегтярева, 2017 г.

2. «Эконометрическая оценка структурной макроэкономической модели российской экономики», А.В.Полбин, 2014г.

3. «Макроэкономическое моделирование: подходы, проблемы, пример эконометрической модели российской экономики», С.А.Айвазян, Б.Е.Бродский, 2006 г.

4. «Типовая макроэконометрическая модель», Д.Л.Андрианов, Е.В.Нилова, Д.Н.Шульц.

5. «Эконометрика», Тихомиров Н.П., Дорохина Е.Ю., 2003 г.

6. «Эконометрика и экономико-математические методы и модели», В. М. Марченко, Н. П. Можей, Е. А. Шинкевич, 2011г.

7. Википедия — свободная энциклопедия (wikipedia.org)