Статья:

Анализ инвестиционных стратегий граждан на фондовом рынке

Конференция: II Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Фомина Ю.Е. Анализ инвестиционных стратегий граждан на фондовом рынке // Молодежный научный форум: электр. сб. ст. по мат. II междунар. студ. науч.-практ. конф. № 1(2). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/1(2).pdf (дата обращения: 27.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

II Студенческая международная научно-практическая конференция «Молодежный научный форум»

Анализ инвестиционных стратегий граждан на фондовом рынке

Фомина Юлия Евгеньевна

магистрант, Волгоградский институт управления «РАНХиГС при Президенте РФ», РФ, г. Волгоград

Алмосов Александр Павлович

научный руководитель, канд. экон. наук, доцент, Волгоградский институт управления «РАНХиГС при Президенте РФ», РФ, г. Волгоград

На сегодняшний день на Земле проживает более 7,5 млрд. человек и каждый из них уникален. Люди отличаются не только полом, возрастом и цветом волос, но и своими внутренними качествами, способностями, целями и мечтами. Именно отношение человека к деньгам, склонность к риску и инвестиционные цели определяют поведение граждан на фондовом рынке. Случайные сделки с интуитивно подобранными финансовыми инструментами хотя и могут иногда принести прибыль, но не способны дать инвестору систематический доход. С целью получения регулярных выгод на фондовом рынке каждый человек стремится сформировать собственную инвестиционную стратегию.

В большинстве изученных источников не дается определение инвестиционной стратегии граждан, авторы рассматривают ее, как нечто очевидное, само собой разумеющееся. Однако на практике это далеко не так.

Трактовки термина, которые все-таки встречаются в теоретической литературе, можно условно разделить на два подхода: институциональный и инструментальный. С точки зрения инструментального подхода под инвестиционными стратегиями подразумевается используемый торговый алгоритм [1]. Данную трактовку чаще всего используют финансовые компании и зарубежные ученые. К представителям инструментального подхода относятся Джеффри Оуэн Кац, Донна Л. МакКормик, В.А. Галанов, А.И. Басов и другие. В соответствии с институциональным подходом инвестиционная стратегия приравнивается к стратегии формирования инвестиционного портфеля. Наиболее яркими представителями являются Г. Марковиц и У. Шарп.

Главный недостаток вышеописанных подходов состоит в том, что они описывают лишь часть инвестиционной стратегии, но далеко не исчерпывает данное понятие. Большинство авторов (Т.В. Теплова; Е.Ф. Жуков; А.В. Верников; П.П. Кравченко и другие) все же придерживаются популярного в современной экономике поведенческого подхода. Однако, в своих трудах определения «инвестиционной стратегии» как такового, они не дают. В связи с этим необходимо дать собственное определение данному термину, которое будет использоваться в дальнейшем исследовании.

В работе под инвестиционной стратегией будет пониматься модель поведения инвесторов на фондовом рынке, направленная на достижение личных финансовых целей и включающая в себя методы и приемы достижения желаемых результатов с использованием финансовых инструментов.

Доля российских граждан, инвестирующих средства на фондовом рынке, чрезвычайно мала. Только 1,24% населения являются владельцами ценных бумаг, в то время как в США – 28%. Столь низкая заинтересованность граждан в инвестировании денежных средств на фондовом рынке объясняется низким уровнем финансовой грамотности населения, высокой чувствительностью к рискам, а также низким уровнем доходов основной части граждан.

Тем не менее, фондовый рынок не всегда является высокорисковым, многие инструменты достаточно надежны. При этом их разнообразие позволяет сформировать портфель ценных бумаг, подходящих по риск-профилю практически каждому.

Рассмотрим стратегии граждан на фондовом рынке, актуальные на сегодняшний день. Первую из них можно назвать стратегией доверительного управления. В рамках данной стратегии инвестор, как правило, не имеет достаточно знаний и времени, чтобы самостоятельно управлять своими вложениями, в связи с чем он передает свои средства профессиональному управляющему. Управляющий, в свою очередь, инвестирует переданные ему средства в различные активы, указанные в инвестиционной декларации. При этом управляющий самостоятельно принимает решения о выборе актива, объеме его покупке, точке входа и выхода. Вторая стратегия – стратегия самостоятельной торговли. Она предполагает, что инвестор обладает достаточными знаниями и опытом, чтобы заниматься размещением средств без чьей-либо помощи. Третью стратегию в рамках данной классификации можно назвать торговлей с «подсказками» или консультативным управлением [2]. Она предполагает самостоятельное решение об инвестировании в тот или иной актив, но с опорой на компетентное мнение профессионалов. Это может быть, как готовый портфель, составленный инвестиционной компанией, торговые советники или личный консультант.

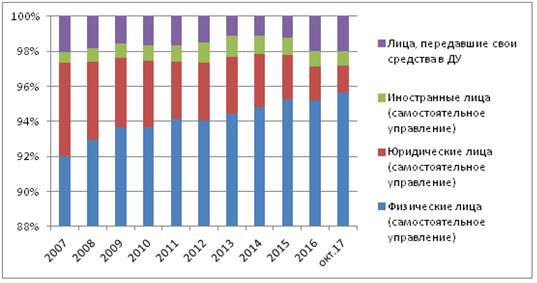

Интересно, что большинство участников фондового рынка предпочитают торговать самостоятельно, а не прибегать к помощи управляющих компаний. (Рис.1)

Рисунок. 1Структура инвесторов на ММВБ

Источник: составлено автором по данным ММВБ

Количество граждан, передавших свои средства в доверительное управление, составляет всего 2% от общего числа участников торгов.[3] Однако в абсолютном значении число несамостоятельных инвесторов, стабильно увеличивающееся ежегодно, в 2016 году удвоилось. На мой взгляд, это может быть связано с высокими результатами, показанными фондами в 2015 году на волне общего роста рынка и укрепления курса рубля. К числу самостоятельно торгующих также относятся те граждане, которые при торговле ценными бумагами прибегают к советам профессионалов. Но из-за того, что формально подобная торговля осуществляется индивидом лично, количество подобных участников невозможно оценить.

Анализ современных стратегий граждан на фондовом рынке был проведен на основе данных конкурса Лучший частный инвестор 2017 года. Информация с конкурса позволила выявить наиболее эффективные стратегии, используемые гражданами. В то же время данные конкурса можно считать объективными ввиду того, что участники конкурса торгуют на собственные средства.

В конкурсе участвует 4862 инвестора, что составляет 5% от общего числа активных (совершивших хотя бы 1 сделку в месяц) клиентов Московской межбанковской валютной биржи. 21% инвесторов за прошедшие 2 месяца конкурса получили прибыль, 37 человек так и не начали участие в конкурсе, оставшиеся 78% получили убытки. При этом только 14,8% участников получили доход свыше средней ставки по вкладам до года (6% годовых).

В экономической литературе отсутствуют четкие критерии отнесения инвесторов к той или иной категории по количеству совершаемых сделок. Для удобства анализа разделим участников конкурса на 3 условные группы в зависимости от инвестиционного профиля: от 0 до 2 сделок в месяц (позиционные инвесторы); от 3 до 30 сделок в месяц (спекулянты); свыше 30 сделок в месяц (внутридневные трейдеры). Здесь необходимо отметить, что 2 инвестора, понесших наибольшие потери, выбыли из конкурса, и их бумаги были списаны. В итоговой таблице их результаты были отражены, как убыточные, однако в реальности такой результат по данным бумагам невозможен. В связи с этим исключим данных инвесторов из анализа.

В результате анализа можно сделать вывод, что с увеличением количества совершаемых операций растет и максимальная доходность, которую может получить инвестор. Однако с ростом количества операций увеличивается и уровень риска. Об этом свидетельствует тот факт, что средняя доходность с увеличением количества сделок снижается. Стоит отметить, что отрицательное значение средней доходности результат того, что 3/5 инвесторов по итогам конкурса понесли убытки.

В связи с тем что минимальная доходность, полученная инвестором из первой группы, наименьшая, а средняя доходность этой же группы максимальная, можно предположить, что с увеличением количества сделок повышается вероятность получения наибольшего дохода и наибольшего убытка. Проверим данную гипотезу.

По результатам анализа было выявлено, что при увеличении количества сделок растет отклонение доходности от среднего по группе. При этом, на показатель не влияет различное количество инвесторов в группах. Таким образом, гипотеза об увеличении уровня риска при росте количества сделок подтвердилась. Дополнительным доказательством тому служит доля инвесторов, понесших убытки: среди инвесторов, совершающих до 2 сделок в месяц – 49%, а у инвесторов, проводящих от 30 операций в месяц – 65%.

Список литературы:

1. Банк России Обзор регулирования финансового сектора [Текст] / Банк России. – Выпуск 3. – 2016.

2. Кравченко, П.П. Инвестиционная стратегия населения на рынке российских акций [Электронный ресурс] / П.П. Кравченко : монография. – М.: Издательство Aegitas, 2017. – 171 с.

3. Официальный сайт Московской межбанковской валютной биржи [Электронный ресурс] / Московская межбанковская валютная биржа. - Режим доступа : http://moex.com, свободный.

4. Официальный сайт Национальной Ассоциации Участников Фондового Рынка [Электронный ресурс] / Национальная Ассоциация Участников Фондового Рынка. – Режим доступа : http://www.naufor.ru.