Статья:

ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТНО-АНАЛИТИЧЕСКОГО ОБЕСПЕЧЕНИЯ ОРГАНИЗАЦИИ

Конференция: CCXXXIX Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Конишева Т.Е. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТНО-АНАЛИТИЧЕСКОГО ОБЕСПЕЧЕНИЯ ОРГАНИЗАЦИИ // Молодежный научный форум: электр. сб. ст. по мат. CCXXXIX междунар. студ. науч.-практ. конф. № 7(239). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/7(239).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCXXXIX Студенческая международная научно-практическая конференция «Молодежный научный форум»

ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТНО-АНАЛИТИЧЕСКОГО ОБЕСПЕЧЕНИЯ ОРГАНИЗАЦИИ

Конишева Татьяна Евгеньевна

магистрант, Челябинский государственный университет, РФ, г. Челябинск

THEORETICAL AND METHODOLOGICAL FOUNDATIONS OF ACCOUNTING AND ANALYTICAL SUPPORT OF THE ORGANIZATION

Tatyana Konisheva

Undergraduate, Chelyabinsk State University, Russia, Chelyabinsk

Аннотация. Выбранная тема на сегодняшний момент является одной из самых актуальных, поскольку хорошее или достойное информационное обеспечение является не только залогом успеха и возможности конкурентоспособности организации, но и служит для эффективного функционирования и поддержки самого предприятия, и это возможно лишь только при наличии соответствующих информационных систем.

Abstract. The chosen topic is currently one of the most relevant, since good or decent information support is not only the key to the success and competitiveness of the organization, but also serves for the effective functioning and support of the enterprise itself, and this is possible only if appropriate information systems are available

Ключевые слова: учетно-аналитическое обеспечение, бухгалтерский учет, управленческий учет, учетная политика.

Keywords: accounting and analytical support, accounting, management accounting, accounting policy

Для достижения результатов и преодоления препятствий хозяйствующие субъекты осуществляют финансовое планирование, в результате которого появляется положительная динамика показателей деятельности. Эффективная реализация стратегии развития предприятия определяет важность формирования специальной системы управления денежными средствами [2, c. 36].

Система принятия управленческих решений в части формирования и расходования бюджета денежных средств предусматривает специальную информационную систему.

Вследствие этого организация управленческого учета на предприятиях является объективной необходимостью, которая облегчает и рационализирует работу центров финансовой ответственности. Успешная реализация программы снижения издержек и создания механизма регулярной оптимизации движения денежных потоков позволит субъекту хозяйствования выжить в условиях кризиса и получить конкурентные преимущества в более стабильной обстановке.

Можно с полной ответственностью определить, что все функции организации управления требуют формирования организационно - управленческих и организационно-экономических решений. А необходимость изучения и развития теоретических основ, научно-методических положений и практических рекомендаций по совершенствованию учетно-аналитической информации путем экономико-математических методов в части оптимизации бюджета движения денежных средств актуальна на современном этапе экономического развития [5, c. 40].

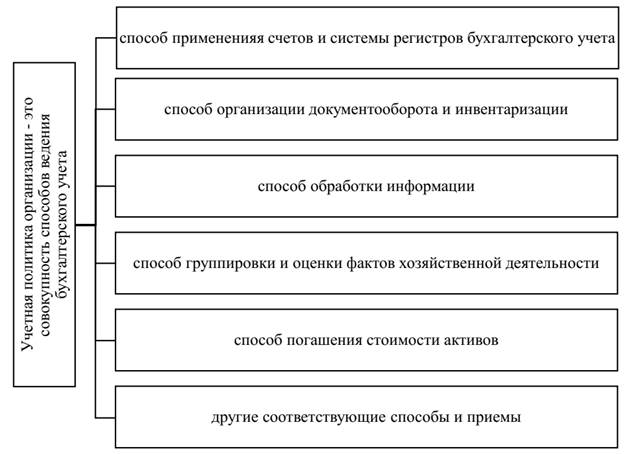

Учетная политика в любой организации можно определить, как обязательный документ, регламентирующий порядок ведения учета в организации и раскрывающий возможные варианты учета операций, по которым возможны альтернативные решения, выбор из которых осуществляется в рамках законодательно-нормативных документов [1, c. 50].

Нижеперечисленные требования характерны для бухгалтерского управленческого учета (рисунок 1):

- Адресность.

- Оперативность.

- Достаточность.

- Аналитичность.

- Гибкость и инициативность

- Полезность.

- Достаточная экономичность [3, c. 29].

Рисунок 1. Способы ведения бухгалтерского учета, раскрываемые в учётной политике

Важное значение в условиях управленческого учета и анализа имеют информационные технологии и прикладные программы принятия управленческих решений.

Стоит отметить, что разработка и создание информационной системы бухгалтерского учета является безвозмездно главной задачей автоматизации управления хоть малого, хоть среднего предприятия – в общих чертах совершенно любого.

Так, с целью информационно-бухгалтерского обеспечения операционного бюджетирования и экономического анализа деятельности коммерческой организации выбирают набор первоначальных исходных значений, являющихся базой для выполнения соответствующих аналитических и прогностических расчетов.

Информационное обеспечение подразделяется на внешние и внутренние источники, которые определены в нормативно-правовых документах организации и управления деятельностью предприятия.

Система информации в условиях различий развития субъектов, регионов, отраслей и комплексов безусловно сопряжена с развитием положений теорий и практики пространственного социально-экономического развития России.

Современная система информационно-аналитического обеспечения взаимосвязана с системой финансового механизма, с системой государственного регулирования (государственная поддержка: субсидии, субвенции, дотации), с системой ценообразования, с системой управления конкурентоспособностью, а значит, она требует разработки инструментов реализации изменений экономического роста по направлениям (структурные изменения, технологические, изменения качества государственного управления, изменения инвестиционных вложений по направлениям) в целях обеспечения конкурентоспособности на внешнем и внутреннем рынках [4, c. 58].

Таким образом, учетно-аналитическое обеспечение необходимо формировать на основе принципов:

- Системного подхода - взаимосвязь систем и объектов управления;

- На основе институционального подхода – учет интересов государства, бизнеса, общества.

Совокупность факторов формирования и реализации политики и условий обеспечивают конкретное соотношение экономической эффективности государственного управления, местного самоуправления и финансовой устойчивости субъектов (регионов, отрасли).

Оценка стратегии роста предприятия осуществляется на основе информационной обеспеченности каждой функции управления. Реальная реализация бизнес-процесса определяется формой, методами формирования и реализации организационно-экономического механизма предпринимательской деятельности.

Эффективным инструментом в части бюджетного управления денежными ресурсами является построение сбалансированной системы показателей и ее дальнейшая проекция на бюджет предприятия, позволяет с наибольшей эффективностью добиться формирования стратегически ориентированной системы бюджетирования.

Современные тенденции и рост продаж на российском рынке, оказывающем услуги по автоматизации и продаже программного обеспечения, позволяют констатировать о повышенном спросе коммерческих организаций к автоматизации процессов бюджетирования и управленческого учета.

Финансовый отчет играет решающую роль в управлении компанией и является основным источником информации о финансовом состоянии фирмы. Основные группы пользователей финансовой отчетности в зависимости от интереса, который они проявляют к результатам деятельности предприятия: внешние и внутренние. Внешние пользователи классифицируются на прямых пользователей, а не на прямой финансовый интерес. Финансовая отчетность должна удовлетворять, в первую очередь, информационные потребности пользователей с прямым финансовым интересом, именно эта группа пользователей обладает наибольшим рычагом влияния на компанию.

Поскольку на сегодняшний момент обнаружен огромный скачок в развитии и повышении конкуренции среди предприятий, то требуется более новая и своевременно актуальная информация, с целью быстрой адаптации самого предприятия к возможностям решения различных проблем, как в промышленном, так и в бухгалтерском плане. Благодаря бухгалтерскому учету в полной или в достаточной мере данные потребности в решении этих проблем решаются, однако для достижения данной услуги необходимо иметь современные информационные технологии или системы, который в свою очередь, позволяет вовремя и в полном достатке обеспечить пользователю или специалисту решать подобные проблемы на предприятии.

Список литературы:

1. Бородин, А.И. Финансы предприятий (организаций) / А.И. Бородин, А.Н. Сорочайкин. - Самара: СГУ, 2022. - 320 с.

2. Кашаев, А.Н. Бухгалтерский учет в условиях перестройки управления экономикой / А.Н. Кашаев, Я.И. Цвейбах, О.М. Островский, и др.. - М.: финансы и статистика, 2021. - 176 c.

3. Ковалева, О.В. Анализ финансовой отчетности / О.В. Ковалева, Ю.П. Константинова. - М.: «ПРИОР», 2021. - 532 с.

4. Козлова, Е.П. Бухгалтерский учет в организациях / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. - М.: Финансы и статистика; Издание 3-е, перераб. и доп., 2022. - 752 c.

5. Кондраков, Н.П. Бухгалтерский учет / Н.П. Кондраков. - М.: Инфра-М; Издание 3-е, 2022. - 635 c.